Der Aufbau der doppelten Buchhaltung - Wissen ist MANZ

Der Aufbau der doppelten Buchhaltung - Wissen ist MANZ

Der Aufbau der doppelten Buchhaltung - Wissen ist MANZ

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Lernen<br />

Üben<br />

Sichern<br />

<strong>Wissen</strong><br />

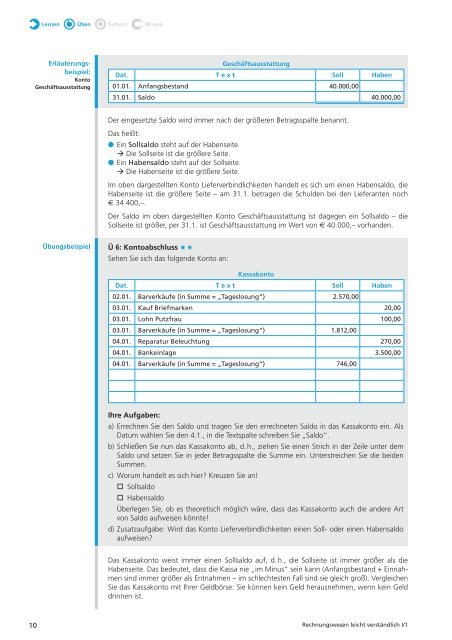

Erläuterungsbeispiel:<br />

Konto<br />

Geschäftsausstattung<br />

Geschäftsausstattung<br />

Dat. T e x t Soll Haben<br />

01.01. Anfangsbestand 40.000,00<br />

31.01. Saldo 40.000,00<br />

<strong>Der</strong> eingesetzte Saldo wird immer nach <strong>der</strong> größeren Betragsspalte benannt.<br />

Das heißt:<br />

● Ein Sollsaldo steht auf <strong>der</strong> Habenseite.<br />

Die Sollseite <strong>ist</strong> die größere Seite.<br />

● Ein Habensaldo steht auf <strong>der</strong> Sollseite.<br />

Die Habenseite <strong>ist</strong> die größere Seite.<br />

Im oben dargestellten Konto Lieferverbindlichkeiten handelt es sich um einen Habensaldo, die<br />

Habenseite <strong>ist</strong> die größere Seite – am 31.1. betragen die Schulden bei den Lieferanten noch<br />

€ 34.400,–.<br />

<strong>Der</strong> Saldo im oben dargestellten Konto Geschäftsausstattung <strong>ist</strong> dagegen ein Sollsaldo – die<br />

Sollseite <strong>ist</strong> größer, per 31.1. <strong>ist</strong> Geschäftsausstattung im Wert von € 40.000,– vorhanden.<br />

Übungsbeispiel<br />

Ü 6: Kontoabschluss ★ ★<br />

Sehen Sie sich das folgende Konto an:<br />

Kassakonto<br />

Dat. T e x t Soll Haben<br />

02.01. Barverkäufe (in Summe = „Tageslosung“) 2.570,00<br />

03.01. Kauf Briefmarken 20,00<br />

03.01. Lohn Putzfrau 100,00<br />

03.01. Barverkäufe (in Summe = „Tageslosung“) 1.812,00<br />

04.01. Reparatur Beleuchtung 270,00<br />

04.01. Bankeinlage 3.500,00<br />

04.01. Barverkäufe (in Summe = „Tageslosung“) 746,00<br />

Ihre Aufgaben:<br />

a) Errechnen Sie den Saldo und tragen Sie den errechneten Saldo in das Kassakonto ein. Als<br />

Datum wählen Sie den 4.1., in die Textspalte schreiben Sie „Saldo“.<br />

b) Schließen Sie nun das Kassakonto ab, d. h., ziehen Sie einen Strich in <strong>der</strong> Zeile unter dem<br />

Saldo und setzen Sie in je<strong>der</strong> Betragsspalte die Summe ein. Unterstreichen Sie die beiden<br />

Summen.<br />

c) Worum handelt es sich hier? Kreuzen Sie an!<br />

Sollsaldo<br />

Habensaldo<br />

Überlegen Sie, ob es theoretisch möglich wäre, dass das Kassakonto auch die an<strong>der</strong>e Art<br />

von Saldo aufweisen könnte!<br />

d) Zusatzaufgabe: Wird das Konto Lieferverbindlichkeiten einen Soll- o<strong>der</strong> einen Habensaldo<br />

aufweisen?<br />

Das Kassakonto we<strong>ist</strong> immer einen Sollsaldo auf, d. h., die Sollseite <strong>ist</strong> immer größer als die<br />

Habenseite. Das bedeutet, dass die Kassa nie „im Minus“ sein kann (Anfangsbestand + Einnahmen<br />

sind immer größer als Entnahmen – im schlechtesten Fall sind sie gleich groß). Vergleichen<br />

Sie das Kassakonto mit Ihrer Geldbörse: Sie können kein Geld herausnehmen, wenn kein Geld<br />

drinnen <strong>ist</strong>.<br />

10 Rechnungswesen leicht verständlich I/1