Der Aufbau der doppelten Buchhaltung - Wissen ist MANZ

Der Aufbau der doppelten Buchhaltung - Wissen ist MANZ

Der Aufbau der doppelten Buchhaltung - Wissen ist MANZ

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Lernen<br />

Üben<br />

Sichern<br />

<strong>Wissen</strong><br />

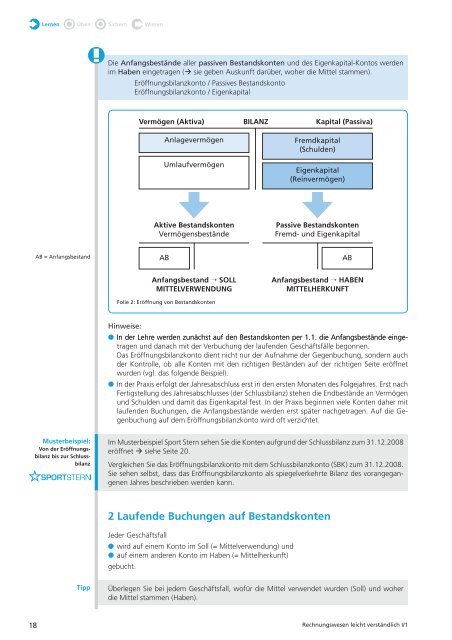

Die Anfangsbestände aller passiven Bestandskonten und des Eigenkapital-Kontos werden<br />

im Haben eingetragen ( sie geben Auskunft darüber, woher die Mittel stammen).<br />

Eröffnungsbilanzkonto / Passives Bestandskonto<br />

Eröffnungsbilanzkonto / Eigenkapital<br />

Vermögen (Aktiva)<br />

Anlagevermögen<br />

Umlaufvermögen<br />

BILANZ<br />

Kapital (Passiva)<br />

Fremdkapital<br />

(Schulden)<br />

Eigenkapital<br />

(Reinvermögen)<br />

Aktive Bestandskonten<br />

Vermögensbestände<br />

Passive Bestandskonten<br />

Fremd- und Eigenkapital<br />

AB = Anfangsbestand<br />

AB<br />

AB<br />

Anfangsbestand → SOLL<br />

MITTELVERWENDUNG<br />

Folie 2: Eröffnung von Bestandskonten<br />

Anfangsbestand → HABEN<br />

MITTELHERKUNFT<br />

Hinweise:<br />

● In <strong>der</strong> Lehre werden zunächst auf den Bestandskonten per 1.1. die Anfangsbestände eingetragen<br />

und danach mit <strong>der</strong> Verbuchung <strong>der</strong> laufenden Geschäftsfälle begonnen.<br />

Das Eröffnungsbilanzkonto dient nicht nur <strong>der</strong> Aufnahme <strong>der</strong> Gegenbuchung, son<strong>der</strong>n auch<br />

<strong>der</strong> Kontrolle, ob alle Konten mit den richtigen Beständen auf <strong>der</strong> richtigen Seite eröffnet<br />

wurden (vgl. das folgende Beispiel).<br />

● In <strong>der</strong> Praxis erfolgt <strong>der</strong> Jahresabschluss erst in den ersten Monaten des Folgejahres. Erst nach<br />

Fertigstellung des Jahresabschlusses (<strong>der</strong> Schlussbilanz) stehen die Endbestände an Vermögen<br />

und Schulden und damit das Eigenkapital fest. In <strong>der</strong> Praxis beginnen viele Konten daher mit<br />

laufenden Buchungen, die Anfangsbestände werden erst später nachgetragen. Auf die Gegenbuchung<br />

auf dem Eröffnungsbilanzkonto wird oft verzichtet.<br />

Musterbeispiel:<br />

Von <strong>der</strong> Eröffnungsbilanz<br />

bis zur Schlussbilanz<br />

Im Musterbeispiel Sport Stern sehen Sie die Konten aufgrund <strong>der</strong> Schlussbilanz zum 31.12.2008<br />

eröffnet siehe Seite 20.<br />

Vergleichen Sie das Eröffnungsbilanzkonto mit dem Schlussbilanzkonto (SBK) zum 31.12.2008.<br />

Sie sehen selbst, dass das Eröffnungsbilanzkonto als spiegelverkehrte Bilanz des vorangegangenen<br />

Jahres beschrieben werden kann.<br />

2 Laufende Buchungen auf Bestandskonten<br />

Je<strong>der</strong> Geschäftsfall<br />

● wird auf einem Konto im Soll (= Mittelverwendung) und<br />

● auf einem an<strong>der</strong>en Konto im Haben (= Mittelherkunft)<br />

gebucht.<br />

Tipp<br />

Überlegen Sie bei jedem Geschäftsfall, wofür die Mittel verwendet wurden (Soll) und woher<br />

die Mittel stammen (Haben).<br />

18 Rechnungswesen leicht verständlich I/1