Der Aufbau der doppelten Buchhaltung - Wissen ist MANZ

Der Aufbau der doppelten Buchhaltung - Wissen ist MANZ

Der Aufbau der doppelten Buchhaltung - Wissen ist MANZ

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Lernen<br />

Üben<br />

Sichern<br />

<strong>Wissen</strong><br />

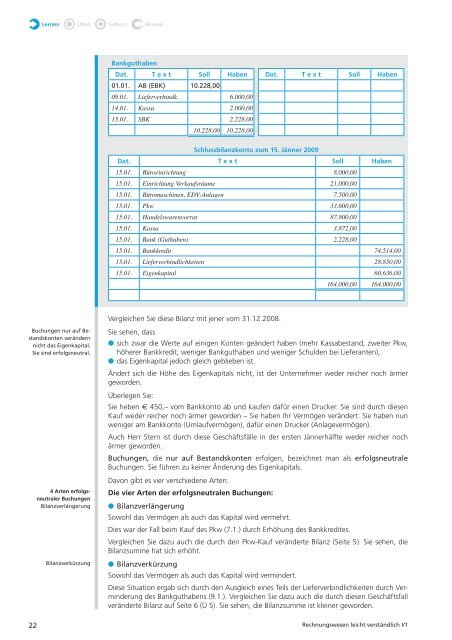

Bankguthaben<br />

Dat. T e x t Soll Haben Dat. T e x t Soll Haben<br />

01.01. AB (EBK) 10.228,00<br />

09.01. Lieferverbindk. 6.000,00<br />

14.01. Kassa 2.000,00<br />

15.01. SBK 2.228,00<br />

10.228,00 10.228,00<br />

Schlussbilanzkonto zum 15. Jänner 2009<br />

Dat. T e x t Soll Haben<br />

15.01. Büroeinrichtung 8.000,00<br />

15.01. Einrichtung Verkaufsräume 21.000,00<br />

15.01. Büromaschinen, EDV-Anlagen 7.500,00<br />

15.01. Pkw 33.600,00<br />

15.01. Handelswarenvorrat 87.800,00<br />

15.01. Kassa 3.872,00<br />

15.01. Bank (Guthaben) 2.228,00<br />

15.01. Bankkredit 74.514,00<br />

15.01. Lieferverbindlichkeiten 28.850,00<br />

15.01. Eigenkapital 60.636,00<br />

164.000,00 164.000,00<br />

Vergleichen Sie diese Bilanz mit jener vom 31.12.2008.<br />

Buchungen nur auf Bestandskonten<br />

verän<strong>der</strong>n<br />

nicht das Eigenkapital.<br />

Sie sind erfolgsneutral.<br />

4 Arten erfolgsneutraler<br />

Buchungen<br />

Bilanzverlängerung<br />

Bilanzverkürzung<br />

Sie sehen, dass<br />

● sich zwar die Werte auf einigen Konten geän<strong>der</strong>t haben (mehr Kassabestand, zweiter Pkw,<br />

höherer Bankkredit; weniger Bankguthaben und weniger Schulden bei Lieferanten),<br />

● das Eigenkapital jedoch gleich geblieben <strong>ist</strong>.<br />

Än<strong>der</strong>t sich die Höhe des Eigenkapitals nicht, <strong>ist</strong> <strong>der</strong> Unternehmer we<strong>der</strong> reicher noch ärmer<br />

geworden.<br />

Überlegen Sie:<br />

Sie heben € 450,– vom Bankkonto ab und kaufen dafür einen Drucker. Sie sind durch diesen<br />

Kauf we<strong>der</strong> reicher noch ärmer geworden – Sie haben Ihr Vermögen verän<strong>der</strong>t: Sie haben nun<br />

weniger am Bankkonto (Umlaufvermögen), dafür einen Drucker (Anlagevermögen).<br />

Auch Herr Stern <strong>ist</strong> durch diese Geschäftsfälle in <strong>der</strong> ersten Jännerhälfte we<strong>der</strong> reicher noch<br />

ärmer geworden.<br />

Buchungen, die nur auf Bestandskonten erfolgen, bezeichnet man als erfolgsneutrale<br />

Buchungen. Sie führen zu keiner Än<strong>der</strong>ung des Eigenkapitals.<br />

Davon gibt es vier verschiedene Arten:<br />

Die vier Arten <strong>der</strong> erfolgsneutralen Buchungen:<br />

● Bilanzverlängerung<br />

Sowohl das Vermögen als auch das Kapital wird vermehrt.<br />

Dies war <strong>der</strong> Fall beim Kauf des Pkw (7.1.) durch Erhöhung des Bankkredites.<br />

Vergleichen Sie dazu auch die durch den Pkw-Kauf verän<strong>der</strong>te Bilanz (Seite 5). Sie sehen, die<br />

Bilanzsumme hat sich erhöht.<br />

● Bilanzverkürzung<br />

Sowohl das Vermögen als auch das Kapital wird vermin<strong>der</strong>t.<br />

Diese Situation ergab sich durch den Ausgleich eines Teils <strong>der</strong> Lieferverbindlichkeiten durch Vermin<strong>der</strong>ung<br />

des Bankguthabens (9.1.). Vergleichen Sie dazu auch die durch diesen Geschäftsfall<br />

verän<strong>der</strong>te Bilanz auf Seite 6 (Ü 5). Sie sehen, die Bilanzsumme <strong>ist</strong> kleiner geworden.<br />

22 Rechnungswesen leicht verständlich I/1