Der Aufbau der doppelten Buchhaltung - Wissen ist MANZ

Der Aufbau der doppelten Buchhaltung - Wissen ist MANZ

Der Aufbau der doppelten Buchhaltung - Wissen ist MANZ

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Lernen<br />

Üben<br />

Sichern<br />

<strong>Wissen</strong><br />

Beide Seiten <strong>der</strong> Bilanz sind IMMER gleich groß.<br />

Warum sind beide Seiten gleich groß? Überlegen Sie: Alle Vermögensteile müssen finanziert<br />

werden (durch Eigenkapital o<strong>der</strong> Schulden), das gesamte Kapital <strong>ist</strong> in Form von Vermögenswerten<br />

im Unternehmen vorhanden (z. B. Geschäftsausstattung, Bargeld o<strong>der</strong> das Guthaben<br />

bei <strong>der</strong> Bank).<br />

Musterbeispiel:<br />

Bilanzglie<strong>der</strong>ung<br />

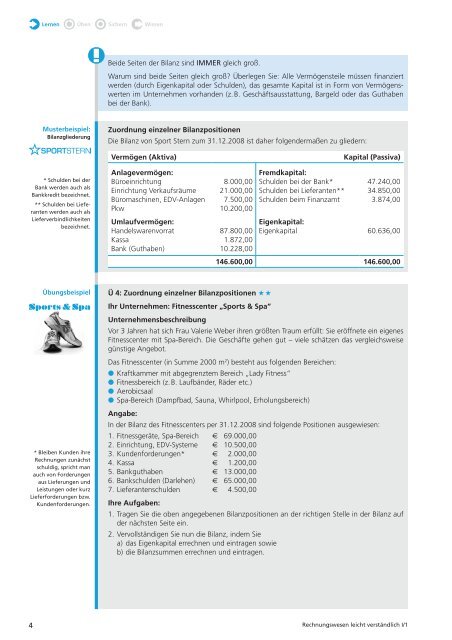

Zuordnung einzelner Bilanzpositionen<br />

Die Bilanz von Sport Stern zum 31.12.2008 <strong>ist</strong> daher folgen<strong>der</strong>maßen zu glie<strong>der</strong>n:<br />

* Schulden bei <strong>der</strong><br />

Bank werden auch als<br />

Bankkredit bezeichnet.<br />

** Schulden bei Lieferanten<br />

werden auch als<br />

Lieferverbindlichkeiten<br />

bezeichnet.<br />

Vermögen (Aktiva)<br />

Anlagevermögen:<br />

Büroeinrichtung<br />

Einrichtung Verkaufsräume<br />

Büromaschinen, EDV-Anlagen<br />

Pkw<br />

Umlaufvermögen:<br />

Handelswarenvorrat<br />

Kassa<br />

Bank (Guthaben)<br />

8.000,00<br />

21.000,00<br />

7.500,00<br />

10.200,00<br />

87.800,00<br />

1.872,00<br />

10.228,00<br />

Fremdkapital:<br />

Schulden bei <strong>der</strong> Bank*<br />

Schulden bei Lieferanten**<br />

Schulden beim Finanzamt<br />

Eigenkapital:<br />

Eigenkapital<br />

Kapital (Passiva)<br />

47.240,00<br />

34.850,00<br />

3.874,00<br />

60.636,00<br />

146.600,00 146.600,00<br />

Übungsbeispiel<br />

Sports & Spa<br />

* Bleiben Kunden ihre<br />

Rechnungen zunächst<br />

schuldig, spricht man<br />

auch von For<strong>der</strong>ungen<br />

aus Lieferungen und<br />

Le<strong>ist</strong>ungen o<strong>der</strong> kurz<br />

Lieferfor<strong>der</strong>ungen bzw.<br />

Kundenfor<strong>der</strong>ungen.<br />

Ü 4: Zuordnung einzelner Bilanzpositionen ★ ★<br />

Ihr Unternehmen: Fitnesscenter „Sports & Spa“<br />

Unternehmensbeschreibung<br />

Vor 3 Jahren hat sich Frau Valerie Weber ihren größten Traum erfüllt: Sie eröffnete ein eigenes<br />

Fitnesscenter mit Spa-Bereich. Die Geschäfte gehen gut – viele schätzen das vergleichsweise<br />

günstige Angebot.<br />

Das Fitnesscenter (in Summe 2000 m 2 ) besteht aus folgenden Bereichen:<br />

● Kraftkammer mit abgegrenztem Bereich „Lady Fitness“<br />

● Fitnessbereich (z. B. Laufbän<strong>der</strong>, Rä<strong>der</strong> etc.)<br />

● Aerobicsaal<br />

● Spa-Bereich (Dampfbad, Sauna, Whirlpool, Erholungsbereich)<br />

Angabe:<br />

In <strong>der</strong> Bilanz des Fitnesscenters per 31.12.2008 sind folgende Positionen ausgewiesen:<br />

1. Fitnessgeräte, Spa-Bereich € 69.000,00<br />

2. Einrichtung, EDV-Systeme € 10.500,00<br />

3. Kundenfor<strong>der</strong>ungen* € 2.000,00<br />

4. Kassa € 1.200,00<br />

5. Bankguthaben € 13.000,00<br />

6. Bankschulden (Darlehen) € 65.000,00<br />

7. Lieferantenschulden € 4.500,00<br />

Ihre Aufgaben:<br />

1. Tragen Sie die oben angegebenen Bilanzpositionen an <strong>der</strong> richtigen Stelle in <strong>der</strong> Bilanz auf<br />

<strong>der</strong> nächsten Seite ein.<br />

2. Vervollständigen Sie nun die Bilanz, indem Sie<br />

a) das Eigenkapital errechnen und eintragen sowie<br />

b) die Bilanzsummen errechnen und eintragen.<br />

4 Rechnungswesen leicht verständlich I/1