Der Aufbau der doppelten Buchhaltung - Wissen ist MANZ

Der Aufbau der doppelten Buchhaltung - Wissen ist MANZ

Der Aufbau der doppelten Buchhaltung - Wissen ist MANZ

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Lernen<br />

Üben<br />

Sichern<br />

<strong>Wissen</strong><br />

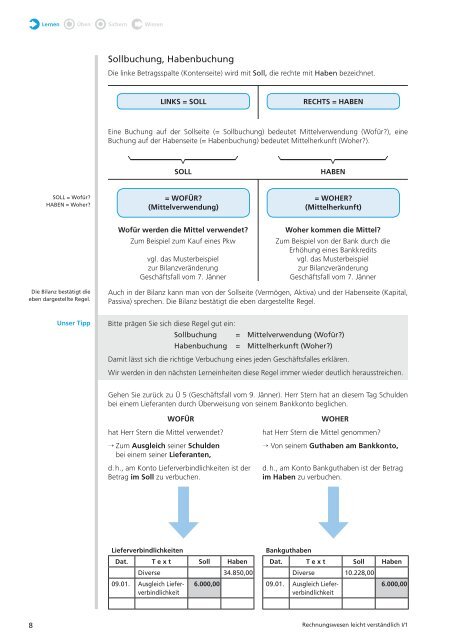

Sollbuchung, Habenbuchung<br />

Die linke Betragsspalte (Kontenseite) wird mit Soll, die rechte mit Haben bezeichnet.<br />

LINKS = SOLL<br />

RECHTS = HABEN<br />

Eine Buchung auf <strong>der</strong> Sollseite (= Sollbuchung) bedeutet Mittelverwendung (Wofür?), eine<br />

Buchung auf <strong>der</strong> Haben seite (= Habenbuchung) bedeutet Mittelherkunft (Woher?).<br />

SOLL<br />

HABEN<br />

SOLL = Wofür?<br />

HABEN = Woher?<br />

= WOFÜR?<br />

(Mittelverwendung)<br />

= WOHER?<br />

(Mittelherkunft)<br />

Wofür werden die Mittel verwendet?<br />

Zum Beispiel zum Kauf eines Pkw<br />

vgl. das Musterbeispiel<br />

zur Bilanzverän<strong>der</strong>ung<br />

Geschäftsfall vom 7. Jänner<br />

Woher kommen die Mittel?<br />

Zum Beispiel von <strong>der</strong> Bank durch die<br />

Erhöhung eines Bankkredits<br />

vgl. das Musterbeispiel<br />

zur Bilanzverän<strong>der</strong>ung<br />

Geschäftsfall vom 7. Jänner<br />

Die Bilanz bestätigt die<br />

eben dargestellte Regel.<br />

Auch in <strong>der</strong> Bilanz kann man von <strong>der</strong> Sollseite (Vermögen, Aktiva) und <strong>der</strong> Habenseite (Kapital,<br />

Passiva) sprechen. Die Bilanz bestätigt die eben dargestellte Regel.<br />

Unser Tipp<br />

Bitte prägen Sie sich diese Regel gut ein:<br />

Sollbuchung = Mittelverwendung (Wofür?)<br />

Habenbuchung = Mittelherkunft (Woher?)<br />

Damit lässt sich die richtige Verbuchung eines jeden Geschäftsfalles erklären.<br />

Wir werden in den nächsten Lerneinheiten diese Regel immer wie<strong>der</strong> deutlich herausstreichen.<br />

Gehen Sie zurück zu Ü 5 (Geschäftsfall vom 9. Jänner). Herr Stern hat an diesem Tag Schulden<br />

bei einem Lieferanten durch Überweisung von seinem Bankkonto beglichen.<br />

WOFÜR<br />

hat Herr Stern die Mittel verwendet?<br />

→ Zum Ausgleich seiner Schulden<br />

bei einem seiner Lieferanten,<br />

d. h., am Konto Lieferverbindlichkeiten <strong>ist</strong> <strong>der</strong><br />

Betrag im Soll zu verbuchen.<br />

WOHER<br />

hat Herr Stern die Mittel genommen?<br />

→ Von seinem Guthaben am Bankkonto,<br />

d. h., am Konto Bankguthaben <strong>ist</strong> <strong>der</strong> Betrag<br />

im Haben zu verbuchen.<br />

Lieferverbindlichkeiten<br />

Bankguthaben<br />

Dat. T e x t Soll Haben Dat. T e x t Soll Haben<br />

Diverse 34.850,00 Diverse 10.228,00<br />

09.01. Ausgleich Lieferverbindlichkeit<br />

6.000,00 09.01. Ausgleich Lieferverbindlichkeit<br />

6.000,00<br />

8 Rechnungswesen leicht verständlich I/1