Finanzplan 2015–2017 - Eidgenössische Finanzverwaltung EFV

Finanzplan 2015–2017 - Eidgenössische Finanzverwaltung EFV

Finanzplan 2015–2017 - Eidgenössische Finanzverwaltung EFV

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Finanzplan</strong> | <strong>2015–2017</strong><br />

Anhang 3 – Übersicht über die Einnahmen<br />

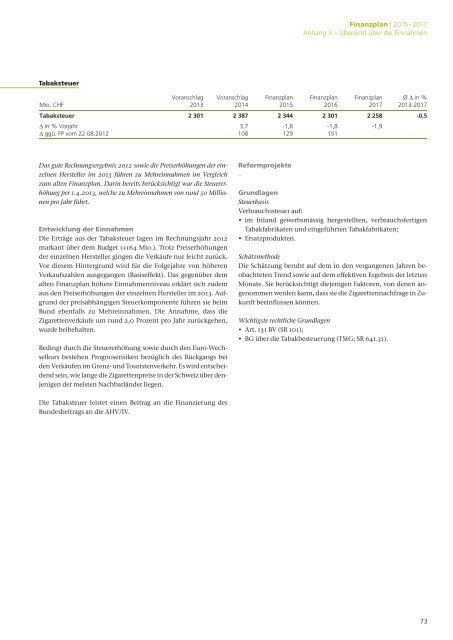

Tabaksteuer<br />

Tabaksteuer<br />

Voranschlag Voranschlag <strong>Finanzplan</strong> <strong>Finanzplan</strong> <strong>Finanzplan</strong> Ø ∆ in %<br />

Mio. CHF 2013<br />

2014<br />

2015 2016 2017 2013-2017<br />

Tabaksteuer<br />

2 301 2 387 2 344 2 301 2 258 -0,5<br />

∆ in % Vorjahr 3,7 -1,8 -1,8 -1,9<br />

∆ ggü. FP vom 22.08.2012 108 129 151<br />

Das gute Rechnungsergebnis 2012 sowie die Preiserhöhungen der einzelnen<br />

Hersteller im 2013 führen zu Mehreinnahmen im Vergleich<br />

zum alten <strong>Finanzplan</strong>. Darin bereits berücksichtigt war die Steuererhöhung<br />

per 1.4.2013, welche zu Mehreinnahmen von rund 50 Millionen<br />

pro Jahr führt.<br />

Entwicklung der Einnahmen<br />

Die Erträge aus der Tabaksteuer lagen im Rechnungsjahr 2012<br />

markant über dem Budget (+164 Mio.). Trotz Preiserhöhungen<br />

der einzelnen Hersteller gingen die Verkäufe nur leicht zurück.<br />

Vor diesem Hintergrund wird für die Folgejahre von höheren<br />

Verkaufszahlen ausgegangen (Basiseffekt). Das gegenüber dem<br />

alten <strong>Finanzplan</strong> höhere Einnahmenniveau erklärt sich zudem<br />

aus den Preiserhöhungen der einzelnen Hersteller im 2013. Aufgrund<br />

der preisabhängigen Steuerkomponente führen sie beim<br />

Bund ebenfalls zu Mehreinnahmen. Die Annahme, dass die<br />

Zigarettenverkäufe um rund 2,0 Prozent pro Jahr zurückgehen,<br />

wurde beibehalten.<br />

Bedingt durch die Steuererhöhung sowie durch den Euro-Wechselkurs<br />

bestehen Prognoserisiken bezüglich des Rückgangs bei<br />

den Verkäufen im Grenz- und Touristenverkehr. Es wird entscheidend<br />

sein, wie lange die Zigarettenpreise in der Schweiz über denjenigen<br />

der meisten Nachbarländer liegen.<br />

Reformprojekte<br />

–<br />

Grundlagen<br />

Steuerbasis<br />

Verbrauchssteuer auf:<br />

• im Inland gewerbsmässig hergestellten, verbrauchsfertigen<br />

Tabakfabrikaten und eingeführten Tabakfabrikaten;<br />

• Ersatzprodukten.<br />

Schätzmethode<br />

Die Schätzung beruht auf dem in den vergangenen Jahren beobachteten<br />

Trend sowie auf dem effektiven Ergebnis der letzten<br />

Monate. Sie berücksichtigt diejenigen Faktoren, von denen angenommen<br />

werden kann, dass sie die Zigarettennachfrage in Zukunft<br />

beeinflussen können.<br />

Wichtigste rechtliche Grundlagen<br />

• Art. 131 BV (SR 101);<br />

• BG über die Tabakbesteuerung (TStG; SR 641.31).<br />

Die Tabaksteuer leistet einen Beitrag an die Finanzierung des<br />

Bundesbeitrags an die AHV/IV.<br />

73