Finanzplan 2015–2017 - Eidgenössische Finanzverwaltung EFV

Finanzplan 2015–2017 - Eidgenössische Finanzverwaltung EFV

Finanzplan 2015–2017 - Eidgenössische Finanzverwaltung EFV

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Finanzplan</strong> | <strong>2015–2017</strong><br />

Anhang 3 – Übersicht über die Einnahmen<br />

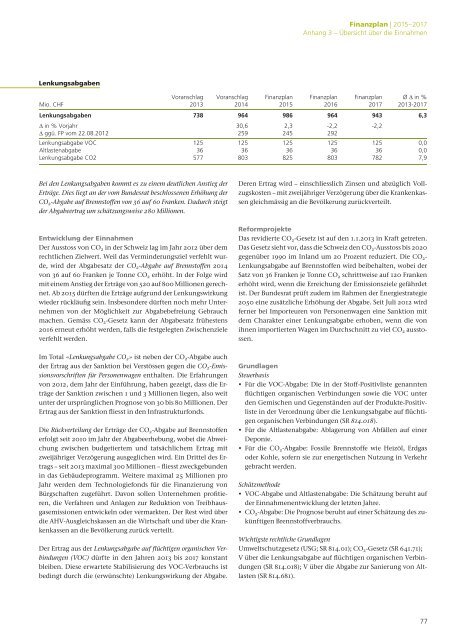

Lenkungsabgaben<br />

Lenkungsabgaben<br />

Voranschlag Voranschlag <strong>Finanzplan</strong> <strong>Finanzplan</strong> <strong>Finanzplan</strong> Ø ∆ in %<br />

Mio. CHF 2013<br />

2014<br />

2015 2016 2017 2013-2017<br />

Lenkungsabgaben<br />

738 964 986 964 943 6,3<br />

∆ in % Vorjahr 30,6 2,3 -2,2 -2,2<br />

∆ ggü. FP vom 22.08.2012 259 245 292<br />

Lenkungsabgabe VOC 125 125<br />

125 125 125<br />

0,0<br />

Altlastenabgabe 36 36<br />

36 36 36<br />

0,0<br />

Lenkungsabgabe CO2 577 803<br />

825 803 782<br />

7,9<br />

Bei den Lenkungsabgaben kommt es zu einem deutlichen Anstieg der<br />

Erträge. Dies liegt an der vom Bundesrat beschlossenen Erhöhung der<br />

CO 2 -Abgabe auf Brennstoffen von 36 auf 60 Franken. Dadurch steigt<br />

der Abgabeertrag um schätzungsweise 280 Millionen.<br />

Entwicklung der Einnahmen<br />

Der Ausstoss von CO 2 in der Schweiz lag im Jahr 2012 über dem<br />

rechtlichen Zielwert. Weil das Verminderungsziel verfehlt wurde,<br />

wird der Abgabesatz der CO 2 -Abgabe auf Brennstoffen 2014<br />

von 36 auf 60 Franken je Tonne CO 2 erhöht. In der Folge wird<br />

mit einem Anstieg der Erträge von 520 auf 800 Millionen gerechnet.<br />

Ab 2015 dürften die Erträge aufgrund der Lenkungswirkung<br />

wieder rückläufig sein. Insbesondere dürften noch mehr Unternehmen<br />

von der Möglichkeit zur Abgabebefreiung Gebrauch<br />

machen. Gemäss CO 2 -Gesetz kann der Abgabesatz frühestens<br />

2016 erneut erhöht werden, falls die festgelegten Zwischenziele<br />

verfehlt werden.<br />

Im Total «Lenkungsabgabe CO 2 » ist neben der CO 2 -Abgabe auch<br />

der Ertrag aus der Sanktion bei Verstössen gegen die CO 2 -Emissionsvorschriften<br />

für Personenwagen enthalten. Die Erfahrungen<br />

von 2012, dem Jahr der Einführung, haben gezeigt, dass die Erträge<br />

der Sanktion zwischen 1 und 3 Millionen liegen, also weit<br />

unter der ursprünglichen Prognose von 30 bis 80 Millionen. Der<br />

Ertrag aus der Sanktion fliesst in den Infrastrukturfonds.<br />

Die Rückverteilung der Erträge der CO 2 -Abgabe auf Brennstoffen<br />

erfolgt seit 2010 im Jahr der Abgabeerhebung, wobei die Abweichung<br />

zwischen budgetiertem und tatsächlichem Ertrag mit<br />

zweijähriger Verzögerung ausgeglichen wird. Ein Drittel des Ertrags<br />

– seit 2013 maximal 300 Millionen – fliesst zweckgebunden<br />

in das Gebäudeprogramm. Weitere maximal 25 Millionen pro<br />

Jahr werden dem Technologiefonds für die Finanzierung von<br />

Bürgschaften zugeführt. Davon sollen Unternehmen profitieren,<br />

die Verfahren und Anlagen zur Reduktion von Treibhausgasemissionen<br />

entwickeln oder vermarkten. Der Rest wird über<br />

die AHV-Ausgleichskassen an die Wirtschaft und über die Krankenkassen<br />

an die Bevölkerung zurück verteilt.<br />

Der Ertrag aus der Lenkungsabgabe auf flüchtigen organischen Verbindungen<br />

(VOC) dürfte in den Jahren 2013 bis 2017 konstant<br />

bleiben. Diese erwartete Stabilisierung des VOC-Verbrauchs ist<br />

bedingt durch die (erwünschte) Lenkungswirkung der Abgabe.<br />

Deren Ertrag wird – einschliesslich Zinsen und abzüglich Vollzugskosten<br />

– mit zweijähriger Verzögerung über die Krankenkassen<br />

gleichmässig an die Bevölkerung zurückverteilt.<br />

Reformprojekte<br />

Das revidierte CO 2 -Gesetz ist auf den 1.1.2013 in Kraft getreten.<br />

Das Gesetz sieht vor, dass die Schweiz den CO 2 -Ausstoss bis 2020<br />

gegenüber 1990 im Inland um 20 Prozent reduziert. Die CO 2 -<br />

Lenkungsabgabe auf Brennstoffen wird beibehalten, wobei der<br />

Satz von 36 Franken je Tonne CO 2 schrittweise auf 120 Franken<br />

erhöht wird, wenn die Erreichung der Emissionsziele gefährdet<br />

ist. Der Bundesrat prüft zudem im Rahmen der Energiestrategie<br />

2050 eine zusätzliche Erhöhung der Abgabe. Seit Juli 2012 wird<br />

ferner bei Importeuren von Personenwagen eine Sanktion mit<br />

dem Charakter einer Lenkungsabgabe erhoben, wenn die von<br />

ihnen importierten Wagen im Durchschnitt zu viel CO 2 ausstossen.<br />

Grundlagen<br />

Steuerbasis<br />

• Für die VOC-Abgabe: Die in der Stoff-Positivliste genannten<br />

flüchtigen organischen Verbindungen sowie die VOC unter<br />

den Gemischen und Gegenständen auf der Produkte-Positivliste<br />

in der Verordnung über die Lenkungsabgabe auf flüchtigen<br />

organischen Verbindungen (SR 814.018).<br />

• Für die Altlastenabgabe: Ablagerung von Abfällen auf einer<br />

Deponie.<br />

• Für die CO 2 -Abgabe: Fossile Brennstoffe wie Heizöl, Erdgas<br />

oder Kohle, sofern sie zur energetischen Nutzung in Verkehr<br />

gebracht werden.<br />

Schätzmethode<br />

• VOC-Abgabe und Altlastenabgabe: Die Schätzung beruht auf<br />

der Einnahmenentwicklung der letzten Jahre.<br />

• CO 2 -Abgabe: Die Prognose beruht auf einer Schätzung des zukünftigen<br />

Brennstoffverbrauchs.<br />

Wichtigste rechtliche Grundlagen<br />

Umweltschutzgesetz (USG; SR 814.01); CO 2 -Gesetz (SR 641.71);<br />

V über die Lenkungsabgabe auf flüchtigen organischen Verbindungen<br />

(SR 814.018); V über die Abgabe zur Sanierung von Altlasten<br />

(SR 814.681).<br />

77