Investor 4. Quartal 2013 PDF - Lienhardt & Partner - Privatbank Zürich

Investor 4. Quartal 2013 PDF - Lienhardt & Partner - Privatbank Zürich

Investor 4. Quartal 2013 PDF - Lienhardt & Partner - Privatbank Zürich

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Anlagepolitik<br />

A K T I E N<br />

Volatilität dürfte wieder zunehmen<br />

Die Aktienmärkte befinden sich seit Ende August wieder im<br />

Aufschwung. Dies nach einem Zwischentief am 2<strong>4.</strong> Juni<br />

<strong>2013</strong> und einer rund eineinhalbmonatigen volatilen Seitwärtsbewegung<br />

zwischen Mitte Juli und Ende August. Die<br />

zum Zwischentief führende Korrekturphase war mit Kursverlusten<br />

von 20.4 Prozent beim Nikkei 225, 13.0 Prozent<br />

beim Swiss Performance Index (SPI), 11.4 Prozent beim<br />

Euro Stoxx 50 und 5.0 Prozent beim S&P 500 ausgeprägt.<br />

Notabene ging dieser Korrekturphase seit Beginn des Jahres<br />

in knapp fünf Monaten eine Rally voraus, die an Kürze<br />

und Intensität in den letzten Jahren ihresgleichen sucht. So<br />

avancierten die Aktienmärkte Japans (+50.3 Prozent), der<br />

Schweiz (+25.4 Prozent), der USA (+18.0 Prozent) und<br />

Europas (+7.9 Prozent) zwar regional sehr unterschiedlich,<br />

aber insgesamt doch beträchtlich.<br />

Insofern war dieses zwischenzeitliche Zurückbuch -<br />

stabieren für die weitere Entwicklung der Aktienkurse<br />

gesund und reinigte die übertriebenen Marktbewegungen.<br />

Zudem zeigte die negative Reaktion an den Märkten auf,<br />

wie sehr sich die Börsen in den vergangenen fünf Jahren an<br />

die schier uneingeschränkte Liquiditätszufuhr der Notenbanken<br />

gewöhnt haben. Der Abwärtsbewegung vorausgegangen<br />

waren nämlich die Aussagen des US-Notenbankchefs<br />

Ben Bernanke über ein mögliches frühzeitiges Ende<br />

des Quantitative Easing 3. Ein Blick in die Geschichts -<br />

bücher zeigt auf, dass eine solche Reaktion der Aktienmärkte<br />

auf ein bevorstehendes Umschwenken der Zentralbanken<br />

von einer expansiven auf eine restriktive Geldpolitik<br />

nichts Aussergewöhnliches ist. Dies zeigt sich am<br />

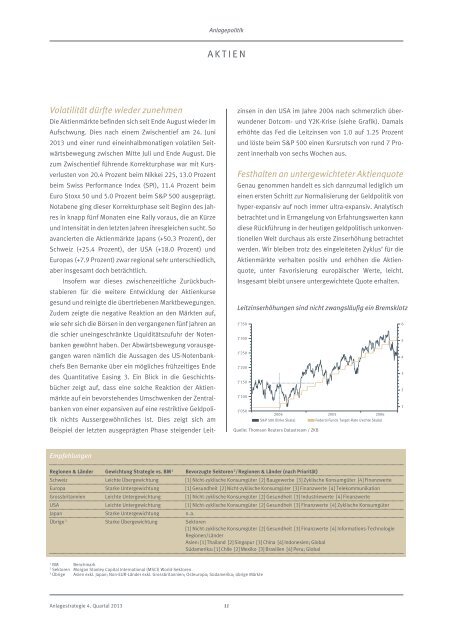

Beispiel der letzten ausgeprägten Phase steigender Leitzinsen<br />

in den USA im Jahre 2004 nach schmerzlich überwundener<br />

Dotcom- und Y2K-Krise (siehe Grafik). Damals<br />

erhöhte das Fed die Leitzinsen von 1.0 auf 1.25 Prozent<br />

und löste beim S&P 500 einen Kursrutsch von rund 7 Prozent<br />

innerhalb von sechs Wochen aus.<br />

Festhalten an untergewichteter Aktienquote<br />

Genau genommen handelt es sich dannzumal lediglich um<br />

einen ersten Schritt zur Normalisierung der Geldpolitik von<br />

hyper-expansiv auf noch immer ultra-expansiv. Analytisch<br />

betrachtet und in Ermangelung von Erfahrungswerten kann<br />

diese Rückführung in der heutigen geldpolitisch unkonventionellen<br />

Welt durchaus als erste Zinserhöhung betrachtet<br />

werden. Wir bleiben trotz des eingeleiteten Zyklus’ für die<br />

Aktienmärkte verhalten positiv und erhöhen die Aktien -<br />

quote, unter Favorisierung europäischer Werte, leicht.<br />

Insgesamt bleibt unsere untergewichtete Quote erhalten.<br />

Leitzinserhöhungen sind nicht zwangsläufig ein Bremsklotz<br />

1’350<br />

1’300<br />

1’250<br />

1’200<br />

1’150<br />

1’100<br />

1’050<br />

2004 2005 2006<br />

S&P 500 (linke Skala)<br />

Federal Funds Target-Rate (rechte Skala)<br />

Quelle: Thomson Reuters Datastream / ZKB<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

Empfehlungen<br />

Regionen & Länder Gewichtung Strategie vs. BM 1 Bevorzugte Sektoren 2 /Regionen & Länder (nach Priorität)<br />

Schweiz Leichte Übergewichtung [1] Nicht-zyklische Konsumgüter [2] Baugewerbe [3] Zyklische Konsumgüter [4] Finanzwerte<br />

Europa Starke Untergewichtung [1] Gesundheit [2] Nicht-zyklische Konsumgüter [3] Finanzwerte [4] Telekommunikation<br />

Grossbritannien Leichte Untergewichtung [1] Nicht-zyklische Konsumgüter [2] Gesundheit [3] Industriewerte [4] Finanzwerte<br />

USA Leichte Untergewichtung [1] Nicht-zyklische Konsumgüter [2] Gesundheit [3] Finanzwerte [4] Zyklische Konsumgüter<br />

Japan Starke Untergewichtung n.a.<br />

Übrige 3 Starke Übergewichtung Sektoren<br />

[1] Nicht-zyklische Konsumgüter [2] Gesundheit [3] Finanzwerte [4] Informations-Technologie<br />

Regionen/Länder<br />

Asien: [1] Thailand [2] Singapur [3] China [4] Indonesien; Global<br />

Südamerika: [1] Chile [2] Mexiko [3] Brasilien [4] Peru ; Global<br />

1<br />

BM Benchmark<br />

2<br />

Sektoren Morgan Stanley Capital International (MSCI) World-Sektoren<br />

3<br />

Übrige Asien exkl. Japan; Non-EUR-Länder exkl. Grossbritannien; Osteuropa; Südamerika; übrige Märkte<br />

Anlagestrategie <strong>4.</strong> <strong>Quartal</strong> <strong>2013</strong><br />

11