Rundschreiben Nr. 10/2013

Rundschreiben Nr. 10/2013

Rundschreiben Nr. 10/2013

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

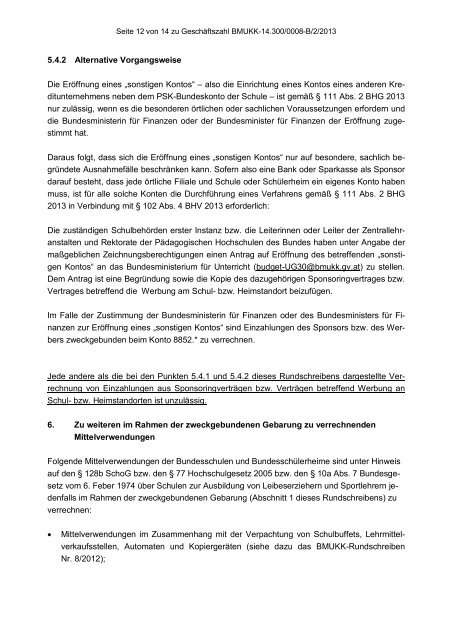

Seite 12 von 14 zu Geschäftszahl BMUKK-14.300/0008-B/2/<strong>2013</strong><br />

5.4.2 Alternative Vorgangsweise<br />

Die Eröffnung eines „sonstigen Kontos“ – also die Einrichtung eines Kontos eines anderen Kreditunternehmens<br />

neben dem PSK-Bundeskonto der Schule – ist gemäß § 111 Abs. 2 BHG <strong>2013</strong><br />

nur zulässig, wenn es die besonderen örtlichen oder sachlichen Voraussetzungen erfordern und<br />

die Bundesministerin für Finanzen oder der Bundesminister für Finanzen der Eröffnung zugestimmt<br />

hat.<br />

Daraus folgt, dass sich die Eröffnung eines „sonstigen Kontos“ nur auf besondere, sachlich begründete<br />

Ausnahmefälle beschränken kann. Sofern also eine Bank oder Sparkasse als Sponsor<br />

darauf besteht, dass jede örtliche Filiale und Schule oder Schülerheim ein eigenes Konto haben<br />

muss, ist für alle solche Konten die Durchführung eines Verfahrens gemäß § 111 Abs. 2 BHG<br />

<strong>2013</strong> in Verbindung mit § <strong>10</strong>2 Abs. 4 BHV <strong>2013</strong> erforderlich:<br />

Die zuständigen Schulbehörden erster Instanz bzw. die Leiterinnen oder Leiter der Zentrallehranstalten<br />

und Rektorate der Pädagogischen Hochschulen des Bundes haben unter Angabe der<br />

maßgeblichen Zeichnungsberechtigungen einen Antrag auf Eröffnung des betreffenden „sonstigen<br />

Kontos“ an das Bundesministerium für Unterricht (budget-UG30@bmukk.gv.at) zu stellen.<br />

Dem Antrag ist eine Begründung sowie die Kopie des dazugehörigen Sponsoringvertrages bzw.<br />

Vertrages betreffend die Werbung am Schul- bzw. Heimstandort beizufügen.<br />

Im Falle der Zustimmung der Bundesministerin für Finanzen oder des Bundesministers für Finanzen<br />

zur Eröffnung eines „sonstigen Kontos“ sind Einzahlungen des Sponsors bzw. des Werbers<br />

zweckgebunden beim Konto 8852.* zu verrechnen.<br />

Jede andere als die bei den Punkten 5.4.1 und 5.4.2 dieses <strong>Rundschreiben</strong>s dargestellte Verrechnung<br />

von Einzahlungen aus Sponsoringverträgen bzw. Verträgen betreffend Werbung an<br />

Schul- bzw. Heimstandorten ist unzulässig.<br />

6. Zu weiteren im Rahmen der zweckgebundenen Gebarung zu verrechnenden<br />

Mittelverwendungen<br />

Folgende Mittelverwendungen der Bundesschulen und Bundesschülerheime sind unter Hinweis<br />

auf den § 128b SchoG bzw. den § 77 Hochschulgesetz 2005 bzw. den § <strong>10</strong>a Abs. 7 Bundesgesetz<br />

vom 6. Feber 1974 über Schulen zur Ausbildung von Leibeserziehern und Sportlehrern jedenfalls<br />

im Rahmen der zweckgebundenen Gebarung (Abschnitt 1 dieses <strong>Rundschreiben</strong>s) zu<br />

verrechnen:<br />

<br />

Mittelverwendungen im Zusammenhang mit der Verpachtung von Schulbuffets, Lehrmittelverkaufsstellen,<br />

Automaten und Kopiergeräten (siehe dazu das BMUKK-<strong>Rundschreiben</strong><br />

<strong>Nr</strong>. 8/2012);