Kennzahlen im Portfolio und Asset Management - Lehrstuhl für ...

Kennzahlen im Portfolio und Asset Management - Lehrstuhl für ...

Kennzahlen im Portfolio und Asset Management - Lehrstuhl für ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

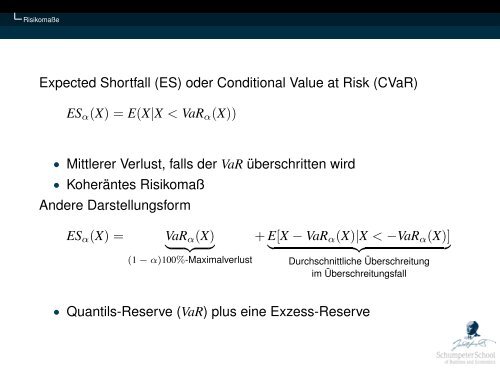

Risikomaße<br />

Expected Shortfall (ES) oder Conditional Value at Risk (CVaR)<br />

ES α (X) = E(X|X < VaR α (X))<br />

• Mittlerer Verlust, falls der VaR überschritten wird<br />

• Koheräntes Risikomaß<br />

Andere Darstellungsform<br />

ES α (X) =<br />

VaR α (X) + E[X − VaR α (X)|X < −VaR α (X)]<br />

} {{ } } {{ }<br />

(1 − α)100%-Max<strong>im</strong>alverlust Durchschnittliche Überschreitung<br />

<strong>im</strong> Überschreitungsfall<br />

• Quantils-Reserve (VaR) plus eine Exzess-Reserve