Umwandlung Kapitalgesellschaft in Personengesellschaft - IfA

Umwandlung Kapitalgesellschaft in Personengesellschaft - IfA

Umwandlung Kapitalgesellschaft in Personengesellschaft - IfA

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

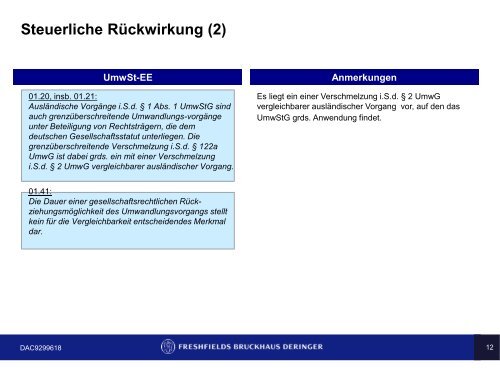

Steuerliche Rückwirkung (2)<br />

UmwSt-EE<br />

01.20, <strong>in</strong>sb. 01.21:<br />

Ausländische Vorgänge i.S.d. § 1 Abs. 1 UmwStG s<strong>in</strong>d<br />

auch grenzüberschreitende <strong>Umwandlung</strong>s-vorgänge<br />

unter Beteiligung von Rechtsträgern, die dem<br />

deutschen Gesellschaftsstatut unterliegen. Die<br />

grenzüberschreitende Verschmelzung i.S.d. § 122a<br />

UmwG ist dabei grds. e<strong>in</strong> mit e<strong>in</strong>er Verschmelzung<br />

i.S.d. § 2 UmwG vergleichbarer ausländischer Vorgang.<br />

Anmerkungen<br />

Es liegt e<strong>in</strong> e<strong>in</strong>er Verschmelzung i.S.d. § 2 UmwG<br />

vergleichbarer ausländischer Vorgang vor, auf den das<br />

UmwStG grds. Anwendung f<strong>in</strong>det.<br />

01.41:<br />

Die Dauer e<strong>in</strong>er gesellschaftsrechtlichen Rückziehungsmöglichkeit<br />

des <strong>Umwandlung</strong>svorgangs stellt<br />

ke<strong>in</strong> für die Vergleichbarkeit entscheidendes Merkmal<br />

dar.<br />

DAC9299618 12