Umwandlung Kapitalgesellschaft in Personengesellschaft - IfA

Umwandlung Kapitalgesellschaft in Personengesellschaft - IfA

Umwandlung Kapitalgesellschaft in Personengesellschaft - IfA

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

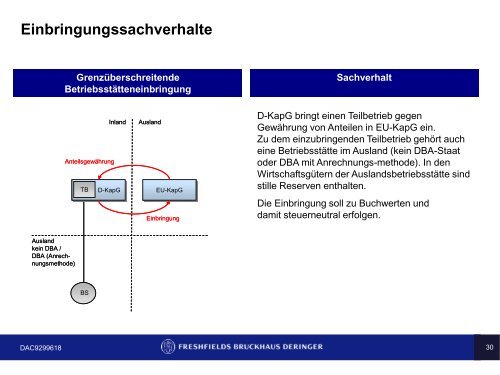

E<strong>in</strong>br<strong>in</strong>gungssachverhalte<br />

Grenzüberschreitende<br />

Betriebsstättene<strong>in</strong>br<strong>in</strong>gung<br />

Sachverhalt<br />

Inland<br />

Anteilsgewährung<br />

TB<br />

D-KapG<br />

Ausland<br />

EU-KapG<br />

E<strong>in</strong>br<strong>in</strong>gung<br />

D-KapG br<strong>in</strong>gt e<strong>in</strong>en Teilbetrieb gegen<br />

Gewährung von Anteilen <strong>in</strong> EU-KapG e<strong>in</strong>.<br />

Zu dem e<strong>in</strong>zubr<strong>in</strong>genden Teilbetrieb gehört auch<br />

e<strong>in</strong>e Betriebsstätte im Ausland (ke<strong>in</strong> DBA-Staat<br />

oder DBA mit Anrechnungs-methode). In den<br />

Wirtschaftsgütern der Auslandsbetriebsstätte s<strong>in</strong>d<br />

stille Reserven enthalten.<br />

Die E<strong>in</strong>br<strong>in</strong>gung soll zu Buchwerten und<br />

damit steuerneutral erfolgen.<br />

Ausland<br />

ke<strong>in</strong> DBA /<br />

DBA (Anrechnungsmethode)<br />

BS<br />

DAC9299618 30