Umwandlung Kapitalgesellschaft in Personengesellschaft - IfA

Umwandlung Kapitalgesellschaft in Personengesellschaft - IfA

Umwandlung Kapitalgesellschaft in Personengesellschaft - IfA

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Umwandlung</strong> <strong>Kapitalgesellschaft</strong> <strong>in</strong> <strong>Personengesellschaft</strong> (8)<br />

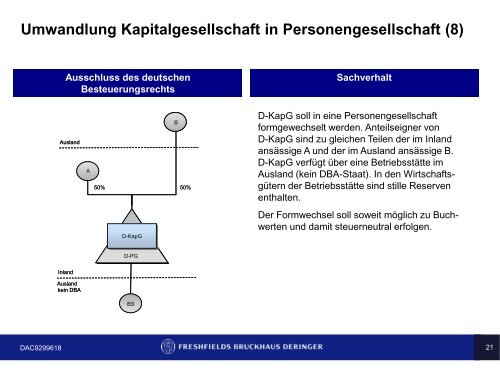

Ausschluss des deutschen<br />

Besteuerungsrechts<br />

Sachverhalt<br />

Ausland<br />

A<br />

50%<br />

B<br />

50%<br />

D-KapG soll <strong>in</strong> e<strong>in</strong>e <strong>Personengesellschaft</strong><br />

formgewechselt werden. Anteilseigner von<br />

D-KapG s<strong>in</strong>d zu gleichen Teilen der im Inland<br />

ansässige A und der im Ausland ansässige B.<br />

D-KapG verfügt über e<strong>in</strong>e Betriebsstätte im<br />

Ausland (ke<strong>in</strong> DBA-Staat). In den Wirtschaftsgütern<br />

der Betriebsstätte s<strong>in</strong>d stille Reserven<br />

enthalten.<br />

D-KapG<br />

Der Formwechsel soll soweit möglich zu Buchwerten<br />

und damit steuerneutral erfolgen.<br />

D-PG<br />

Inland<br />

Ausland<br />

ke<strong>in</strong> DBA<br />

BS<br />

DAC9299618 21