Umwandlung Kapitalgesellschaft in Personengesellschaft - IfA

Umwandlung Kapitalgesellschaft in Personengesellschaft - IfA

Umwandlung Kapitalgesellschaft in Personengesellschaft - IfA

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

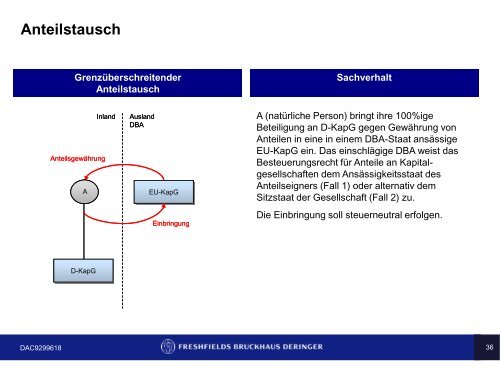

Anteilstausch<br />

Grenzüberschreitender<br />

Anteilstausch<br />

Sachverhalt<br />

Inland<br />

Anteilsgewährung<br />

A<br />

Ausland<br />

DBA<br />

EU-KapG<br />

E<strong>in</strong>br<strong>in</strong>gung<br />

A (natürliche Person) br<strong>in</strong>gt ihre 100%ige<br />

Beteiligung an D-KapG gegen Gewährung von<br />

Anteilen <strong>in</strong> e<strong>in</strong>e <strong>in</strong> e<strong>in</strong>em DBA-Staat ansässige<br />

EU-KapG e<strong>in</strong>. Das e<strong>in</strong>schlägige DBA weist das<br />

Besteuerungsrecht für Anteile an <strong>Kapitalgesellschaft</strong>en<br />

dem Ansässigkeitsstaat des<br />

Anteilseigners (Fall 1) oder alternativ dem<br />

Sitzstaat der Gesellschaft (Fall 2) zu.<br />

Die E<strong>in</strong>br<strong>in</strong>gung soll steuerneutral erfolgen.<br />

D-KapG<br />

DAC9299618 36