Umwandlung Kapitalgesellschaft in Personengesellschaft - IfA

Umwandlung Kapitalgesellschaft in Personengesellschaft - IfA

Umwandlung Kapitalgesellschaft in Personengesellschaft - IfA

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

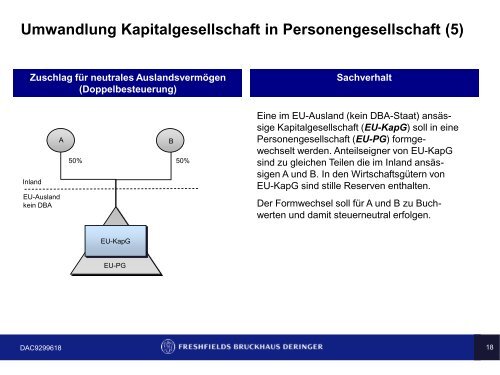

<strong>Umwandlung</strong> <strong>Kapitalgesellschaft</strong> <strong>in</strong> <strong>Personengesellschaft</strong> (5)<br />

Zuschlag für neutrales Auslandsvermögen<br />

(Doppelbesteuerung)<br />

Sachverhalt<br />

Inland<br />

EU-Ausland<br />

ke<strong>in</strong> DBA<br />

A<br />

50%<br />

B<br />

50%<br />

E<strong>in</strong>e im EU-Ausland (ke<strong>in</strong> DBA-Staat) ansässige<br />

<strong>Kapitalgesellschaft</strong> (EU-KapG) soll <strong>in</strong> e<strong>in</strong>e<br />

<strong>Personengesellschaft</strong> (EU-PG) formgewechselt<br />

werden. Anteilseigner von EU-KapG<br />

s<strong>in</strong>d zu gleichen Teilen die im Inland ansässigen<br />

A und B. In den Wirtschaftsgütern von<br />

EU-KapG s<strong>in</strong>d stille Reserven enthalten.<br />

Der Formwechsel soll für A und B zu Buchwerten<br />

und damit steuerneutral erfolgen.<br />

EU-KapG<br />

EU-PG<br />

DAC9299618 18