Zukunft der IFRS in Europa

Die International Financial Reporting Standards (IFRS) sind seit Verabschiedung der IAS-Verordnung im Jahr 2002 die maßgeblichen Bilanzierungsvorschriften für kapitalmarktorientierte Konzerne in der Europäischen Union.

Die International Financial Reporting Standards (IFRS) sind seit Verabschiedung der IAS-Verordnung im Jahr 2002 die maßgeblichen Bilanzierungsvorschriften für kapitalmarktorientierte Konzerne in der Europäischen Union.

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

ankenverband<br />

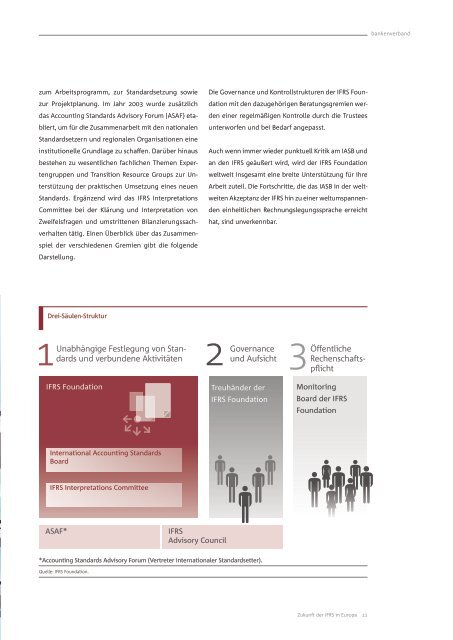

zum Arbeitsprogramm, zur Standardsetzung sowie<br />

zur Projektplanung. Im Jahr 2003 wurde zusätzlich<br />

das Account<strong>in</strong>g Standards Advisory Forum (ASAF) etabliert,<br />

um für die Zusammenarbeit mit den nationalen<br />

Standardsetzern und regionalen Organisationen e<strong>in</strong>e<br />

<strong>in</strong>stitutionelle Grundlage zu schaffen. Darüber h<strong>in</strong>aus<br />

bestehen zu wesentlichen fachlichen Themen Expertengruppen<br />

und Transition Resource Groups zur Unterstützung<br />

<strong>der</strong> praktischen Umsetzung e<strong>in</strong>es neuen<br />

Standards. Ergänzend wird das <strong>IFRS</strong> Interpretations<br />

Committee bei <strong>der</strong> Klärung und Interpretation von<br />

Zweifelsfragen und umstrittenen Bilanzierungssachverhalten<br />

tätig. E<strong>in</strong>en Überblick über das Zusammenspiel<br />

<strong>der</strong> verschiedenen Gremien gibt die folgende<br />

Darstellung.<br />

Die Governance und Kontrollstrukturen <strong>der</strong> <strong>IFRS</strong> Foundation<br />

mit den dazugehörigen Beratungsgremien werden<br />

e<strong>in</strong>er regelmäßigen Kontrolle durch die Trustees<br />

unterworfen und bei Bedarf angepasst.<br />

Auch wenn immer wie<strong>der</strong> punktuell Kritik am IASB und<br />

an den <strong>IFRS</strong> geäußert wird, wird <strong>der</strong> <strong>IFRS</strong> Foundation<br />

weltweit <strong>in</strong>sgesamt e<strong>in</strong>e breite Unterstützung für ihre<br />

Arbeit zuteil. Die Fortschritte, die das IASB <strong>in</strong> <strong>der</strong> weltweiten<br />

Akzeptanz <strong>der</strong> <strong>IFRS</strong> h<strong>in</strong> zu e<strong>in</strong>er weltumspannenden<br />

e<strong>in</strong>heitlichen Rechnungslegungssprache erreicht<br />

hat, s<strong>in</strong>d unverkennbar.<br />

Drei-Säulen-Struktur<br />

1 2 3<br />

Unabhängige Festlegung von Standards<br />

und verbundene Aktivitäten<br />

Governance<br />

und Aufsicht<br />

Öffentliche<br />

Rechenschaftspflicht<br />

<strong>IFRS</strong> Foundation<br />

Treuhän<strong>der</strong> <strong>der</strong><br />

<strong>IFRS</strong> Foundation<br />

Monitor<strong>in</strong>g<br />

Board <strong>der</strong> <strong>IFRS</strong><br />

Foundation<br />

International Account<strong>in</strong>g Standards<br />

Board<br />

<strong>IFRS</strong> Interpretations Committee<br />

ASAF*<br />

<strong>IFRS</strong><br />

Advisory Council<br />

*Account<strong>in</strong>g Standards Advisory Forum (Vertreter <strong>in</strong>ternationaler Standardsetter).<br />

Quelle: <strong>IFRS</strong> Foundation.<br />

<strong>Zukunft</strong> <strong>der</strong> <strong>IFRS</strong> <strong>in</strong> <strong>Europa</strong> 11