Kompass - Die erfolgreiche Apotheke

Kompass - Die erfolgreiche Apotheke

Kompass - Die erfolgreiche Apotheke

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Bank<br />

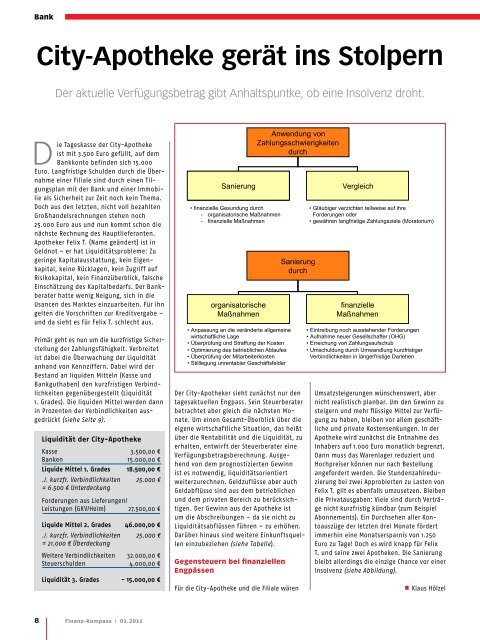

City-<strong>Apotheke</strong> gerät ins Stolpern<br />

Der aktuelle Verfügungsbetrag gibt Anhaltspuntke, ob eine Insolvenz droht.<br />

<strong>Die</strong> Tageskasse der City-<strong>Apotheke</strong><br />

ist mit 3.500 Euro gefüllt, auf dem<br />

Bankkonto befinden sich 15.000<br />

Euro. Langfristige Schulden durch die Übernahme<br />

einer Filiale sind durch einen Tilgungsplan<br />

mit der Bank und einer Immobilie<br />

als Sicherheit zur Zeit noch kein Thema.<br />

Doch aus den letzten, nicht voll bezahlten<br />

Großhandelsrechnungen stehen noch<br />

25.000 Euro aus und nun kommt schon die<br />

nächste Rechnung des Hauptlieferanten.<br />

<strong>Apotheke</strong>r Felix T. (Name geändert) ist in<br />

Geldnot – er hat Liquiditätsprobleme: Zu<br />

geringe Kapitalausstattung, kein Eigenkapital,<br />

keine Rücklagen, kein Zugriff auf<br />

Risikokapital, kein Finanzüberblick, falsche<br />

Einschätzung des Kapitalbedarfs. Der Bankberater<br />

hatte wenig Neigung, sich in die<br />

Usancen des Marktes einzuarbeiten. Für ihn<br />

gelten die Vorschriften zur Kreditvergabe –<br />

und da sieht es für Felix T. schlecht aus.<br />

Primär geht es nun um die kurzfristige Sicherstellung<br />

der Zahlungsfähigkeit. Verbreitet<br />

ist dabei die Überwachung der Liquidität<br />

anhand von Kennziffern. Dabei wird der<br />

Bestand an liquiden Mitteln (Kasse und<br />

Bankguthaben) den kurzfristigen Verbindlichkeiten<br />

gegenübergestellt (Liquidität<br />

1. Grades). <strong>Die</strong> liquiden Mittel werden dann<br />

in Prozenten der Verbindlichkeiten ausgedrückt<br />

(siehe Seite 9).<br />

Liquidität der City-<strong>Apotheke</strong><br />

Kasse 3.500,00 €<br />

Banken 15.000,00 €<br />

Liquide Mittel 1. Grades 18.500,00 €<br />

./. kurzfr. Verbindlichkeiten 25.000 €<br />

= 6.500 € Unterdeckung<br />

Forderungen aus Lieferungen/<br />

Leistungen (GKV/Heim) 27.500,00 €<br />

Liquide Mittel 2. Grades 46.000,00 €<br />

./. kurzfr. Verbindlichkeiten<br />

= 21.000 € Überdeckung<br />

25.000 €<br />

Weitere Verbindlichkeiten 32.000,00 €<br />

Steuerschulden 4.000,00 €<br />

Liquidität 3. Grades - 15.000,00 €<br />

8 Finanz-<strong>Kompass</strong> I 01.2011<br />

Der City-<strong>Apotheke</strong>r sieht zunächst nur den<br />

tagesaktuellen Engpass. Sein Steuerberater<br />

betrachtet aber gleich die nächsten Monate.<br />

Um einen Gesamt-Überblick über die<br />

eigene wirtschaftliche Situation, das heißt<br />

über die Rentabilität und die Liquidität, zu<br />

erhalten, entwirft der Steuerberater eine<br />

Verfügungsbetragsberechnung. Ausgehend<br />

von dem prognostizierten Gewinn<br />

ist es notwendig, liquiditätsorientiert<br />

weiterzurechnen. Geldzuflüsse aber auch<br />

Geldabflüsse sind aus dem betrieblichen<br />

und dem privaten Bereich zu berücksichtigen.<br />

Der Gewinn aus der <strong>Apotheke</strong> ist<br />

um die Abschreibungen – da sie nicht zu<br />

Liquiditätsabflüssen führen – zu erhöhen.<br />

Darüber hinaus sind weitere Einkunftsquellen<br />

einzubeziehen (siehe Tabelle).<br />

Gegensteuern bei finanziellen<br />

Engpässen<br />

Anwendung von<br />

Zahlungsschwierigkeiten<br />

durch<br />

Sanierung<br />

Vergleich<br />

• finanzielle Gesundung durch<br />

- organisatorische Maßnahmen<br />

- finanzielle Maßnahmen<br />

organisatorische<br />

Maßnahmen<br />

• Anpassung an die veränderte allgemeine<br />

wirtschaftliche Lage<br />

• Überprüfung und Straffung der Kosten<br />

• Optimierung des betrieblichen Ablaufes<br />

• Überprüfung der Mitarbeiterkosten<br />

• Stilllegung unrentabler Geschäftsfelder<br />

Sanierung<br />

durch<br />

Für die City-<strong>Apotheke</strong> und die Filiale wären<br />

Abbildung Sanierung<br />

• Gläubiger verzichten teilweise auf ihre<br />

Forderungen oder<br />

• gewähren langfristige Zahlungsziele (Moratorium)<br />

finanzielle<br />

Maßnahmen<br />

• Eintreibung noch ausstehender Forderungen<br />

• Aufnahme neuer Gesellschafter (OHG)<br />

• Erreichung von Zahlungsaufschub<br />

• Umschuldung durch Umwandlung kurzfristiger<br />

Verbindlichkeiten in längerfristige Darlehen<br />

Umsatzsteigerungen wünschenswert, aber<br />

nicht realistisch planbar. Um den Gewinn zu<br />

steigern und mehr flüssige Mittel zur Verfügung<br />

zu haben, bleiben vor allem geschäftliche<br />

und private Kostensenkungen. In der<br />

<strong>Apotheke</strong> wird zunächst die Entnahme des<br />

Inhabers auf 1.000 Euro monatlich begrenzt.<br />

Dann muss das Warenlager reduziert und<br />

Hochpreiser können nur nach Bestellung<br />

angefordert werden. <strong>Die</strong> Stundenzahlreduzierung<br />

bei zwei Approbierten zu Lasten von<br />

Felix T. gilt es ebenfalls umzusetzen. Bleiben<br />

die Privatausgaben: Viele sind durch Verträge<br />

nicht kurzfristig kündbar (zum Beispiel<br />

Abonnements). Ein Durchsehen aller Kontoauszüge<br />

der letzten drei Monate fördert<br />

immerhin eine Monatsersparnis von 1.250<br />

Euro zu Tage! Doch es wird knapp für Felix<br />

T. und seine zwei <strong>Apotheke</strong>n. <strong>Die</strong> Sanierung<br />

bleibt allerdings die einzige Chance vor einer<br />

Insolvenz (siehe Abbildung).<br />

n Klaus Hölzel