KSK Geschäftsbericht 2006.indd - Kreissparkasse Limburg

KSK Geschäftsbericht 2006.indd - Kreissparkasse Limburg

KSK Geschäftsbericht 2006.indd - Kreissparkasse Limburg

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

s <strong>Kreissparkasse</strong><br />

<strong>Limburg</strong><br />

Gut.<br />

Gut für die Region.<br />

<strong>Geschäftsbericht</strong> 2006<br />

<strong>Geschäftsbericht</strong> 2006<br />

1

<strong>Geschäftsbericht</strong> 2006<br />

<strong>Kreissparkasse</strong> <strong>Limburg</strong>.<br />

<strong>Geschäftsbericht</strong> 2006<br />

2<br />

Die <strong>Kreissparkasse</strong> <strong>Limburg</strong> ist eine mündelsichere, dem gemeinen Nutzen dienende rechtsfähige<br />

Anstalt des öffentlichen Rechts. Sie wurde im Jahr 1908 gegründet.<br />

Die <strong>Kreissparkasse</strong> <strong>Limburg</strong> ist Mitglied des Sparkassen- und Giroverbandes Hessen-Thüringen,<br />

Frankfurt am Main und Erfurt, und über diesen dem Deutschen Sparkassen- und Giroverband e.V.,<br />

Berlin angeschlossen.

Geschäftsstellen<br />

Hauptstelle<br />

- <strong>Limburg</strong>, Schiede 41/<br />

Diezer Straße 20-26<br />

SB-Center<br />

Technisches Zentrum<br />

- <strong>Limburg</strong>, Am Fleckenberg 18<br />

Geldautomat<br />

<strong>Limburg</strong><br />

- Holzheimer Straße 1<br />

SB-Center<br />

- Neumarkt 4<br />

SB-Center<br />

- Westerwaldstraße 33<br />

SB-Center<br />

- Zeppelinstraße 6<br />

SB-Center<br />

- Ahlbach, Vorderstraße 15<br />

- Dietkirchen, Brunnenstraße 1<br />

- Eschhofen, Schulstraße 5<br />

SB-Center<br />

- Lindenholzhausen, Stiegelstraße 1-5<br />

SB-Center<br />

- Linter, Mainzer Straße 29a<br />

SB-Center<br />

- Offheim, Elzer Straße 7<br />

SB-Center<br />

- Staffel,<br />

Koblenzer Straße 53<br />

SB-Center<br />

Bad Camberg<br />

- <strong>Limburg</strong>er Straße 28<br />

SB-Center<br />

- Obertorstraße 10<br />

SB-Center<br />

- Erbach, <strong>Limburg</strong>er Straße 128<br />

SB-Center<br />

Brechen<br />

- Niederbrechen, Rathausstraße 17<br />

SB-Center<br />

- Oberbrechen, Frankfurter Straße 31<br />

- Werschau, Hessenstraße 8<br />

Dornburg<br />

- Dorndorf, Hauptstraße 26<br />

- Frickhofen, Hauptstraße 21<br />

SB-Center<br />

- Langendernbach, Bahnhofstraße 1<br />

- Thalheim, Hofgarten 12<br />

- Wilsenroth, Bahnhofstraße 2<br />

Elbtal<br />

- Dorchheim,<br />

Siegener Straße 14<br />

SB-Center<br />

- Elbgrund, Hohlstraße 2<br />

Elz<br />

- Rathausstraße 14-16<br />

SB-Center<br />

Hadamar<br />

- Schulstraße 5-7<br />

SB-Center<br />

- Niederhadamar,<br />

Mainzer Landstraße 106<br />

- Niederzeuzheim, Kapellenstraße 1<br />

- Oberzeuzheim, Siegener Straße 15<br />

Hünfelden<br />

- Dauborn, Neuherbergstraße 2<br />

- Kirberg, Burgstraße 38<br />

SB-Center<br />

- Mensfelden, Backhausstraße 1<br />

SB-Geschäftsstelle<br />

<strong>Geschäftsbericht</strong> 2006<br />

Runkel<br />

- Dehrn, Burgfriedenstraße 45<br />

SB-Center<br />

Selters<br />

- Eisenbach, Kirchstraße 30<br />

SB-Center<br />

- Haintchen, Schulstraße 4<br />

- Niederselters, Brunnenstraße 18<br />

SB-Center<br />

Waldbrunn<br />

- Ellar, Unterstraße 10<br />

SB-Center<br />

- Fussingen, Unterstraße 24<br />

(bis 23. 02. 06)<br />

- Hintermeilingen, Schieferstraße 9<br />

- Lahr, Hauptstraße 48<br />

3

<strong>Geschäftsbericht</strong> 2006<br />

4<br />

Lagebericht<br />

A. Darstellung des Geschäftsverlaufs<br />

Gesamtwirtschaftliche Rahmenbedingungen<br />

Die deutsche Wirtschaft vollzog 2006 einen spürbaren Aufschwung. Mit 2,5 Prozent konnte<br />

Deutschland sein stärkstes Wachstum seit dem Boom des Jahres 2000 verzeichnen. Mit dem schon<br />

seit Jahren gut laufenden Export und der neu hinzugetretenen verstärkten Investitionstätigkeit<br />

der Unternehmen weitete sich die gesamtwirtschaftliche Nachfrage aus. Das Überspringen auf den<br />

privaten Konsum als der breitesten Nachfragekomponente war 2006 mit einem Zuwachs um 0,6 %<br />

erst in Ansetzen erkennbar. Gegen Ende des Jahres wurde allerdings eine gewisse Belebung des<br />

Konsums sichtbar. Von der positiven Konjunkturentwicklung konnte auch die heimische Wirtschaft<br />

profitieren, die ihre Schwerpunkte in der Dienstleistungsbranche und im Handel hat.<br />

Die Inflation konnte trotz der Ölpreisbelastung unter Kontrolle gehalten werden. Im Währungsgebiet<br />

des Euro insgesamt lag die Steigerung der Verbraucherpreise im Jahresdurchschnitt mit 2,2 %<br />

nur leicht über der selbst gesetzten Zielvorgabe der Europäischen Zentralbank (EZB). In Deutschland<br />

betrug der Verbraucherpreisanstieg 1,7 %. Um den Preissteigerungsgefahren Rechnung zu<br />

tragen, hat die Europäische Zentralbank 2006 ihre Geldpolitik durch fünf Zinserhöhungen stufenweise<br />

gestrafft. Der Mindestbietungssatz für die Hauptrefinanzierungsgeschäfte als der wichtigste<br />

Leitzins erreicht zum Jahreswechsel 2006 auf 2007 ein Niveau von 3,5 %.<br />

Im Laufe des Jahres war innerhalb der Eurozone eine enorme Verflachung der Zinsstruktur zu beobachten.<br />

Im gesamten Laufzeitenband von zwei bis zehn Jahren warfen die Papiere des Bundes exakt<br />

die gleichen Renditen ab. Zum Jahresende rentierten zehnjährige Bundesanleihen mit 3,95 % und<br />

somit etwa 0,6 %-Punkte höher als ein Jahr zuvor.<br />

Vor dem Hintergrund einer starken Konjunktur hat sich der deutsche Aktienmarkt sehr gut entwickelt.<br />

Das Kursbarometer deutscher Standardwerte verabschiedete sich mit einem Schlussstand<br />

von 6596,92 Punkten aus dem Jahr 2006. Das bedeutete einen Wertzuwachs von 22 Prozent.<br />

Die Situation auf dem Arbeitsmarkt hat sich im Verlauf des Jahres leicht gebessert. Seit dem Frühjahr<br />

ging die Zahl der Arbeitslosen saisonbereinigt sogar leicht zurück. Spiegelbildlich dazu stieg<br />

die Erwerbstätigkeit. Die Arbeitslosenquote in Deutschland belief sich im Jahresdurchschnitt auf<br />

10,8 Prozent. Im Vergleich zum Vorjahr sank sie um 0,9 Prozentpunkte. Die Situation am heimischen<br />

Arbeitsmarkt zeigt mit 7,7 % im Dezember 2006 (Vorjahr 9,8 %) nach wie vor eine unter dem<br />

Bundes- und Landesdurchschnitt liegende Arbeitslosenquote.<br />

Entwicklung der Kreditwirtschaft<br />

Das Drei-Säulen-System der deutschen Kreditwirtschaft – bestehend aus Sparkassen, Genossenschaftsbanken<br />

und Privatbanken – hat in den vergangenen Jahrzehnten bewirkt, dass alle<br />

Kreditinstitute einem hohen Wettbewerb ausgesetzt waren. Inzwischen zeigen die eingeleiteten<br />

Maßnahmen zur Kostenreduzierung und Steigerung der Ertragskraft ihre Früchte. Die Risikolage im<br />

Bereich der Kreditwirtschaft hat sich gegenüber den Vorjahren entspannt und äußert sich in niedrigeren<br />

Wertberichtigungen. Dabei darf nicht übersehen werden, dass die Erträge im operativen<br />

Geschäft durch einen harten Konditionen-Wettbewerb unter starkem Druck stehen.<br />

Die S-Finanzgruppe ist mit ihren nahezu 500 Sparkassen dezentral organisiert, gleichzeitig verfügt<br />

sie aber auch über einen leistungsstarken Verbund mit erfolgreichen überregionalen Partnern,<br />

wie den Landesbanken, den öffentlich-rechtlichen Versicherungen, der DekaBank als zentralem<br />

Fondsdienstleister, den Landesbausparkassen oder der Leasinggesellschaft der Sparkassen. Diese

effiziente Arbeitsteilung hat sich bewährt und wird weiter vertieft. So sind wir auch künftig in der<br />

Lage, unseren Kunden die gesamte Palette an Bankdienstleistungen flächendeckend und zu marktgerechten<br />

Preisen anzubieten.<br />

Rund drei Jahre nach Verabschiedung des „Neuen Verbundkonzeptes“ hat die Verbundzusammenarbeit<br />

in unserem Verbandsgebiet an Tiefe und Breite gewonnen. Das gilt sowohl im Privatkundengeschäft,<br />

als auch im Firmenkundengeschäft und im Eigenhandel. Das Verbundkonzept soll dazu<br />

beitragen, dass die rechtlich und wirtschaftlich selbständigen Sparkassen, die Landesbank Hessen-<br />

Thüringen und die einbezogenen Verbundunternehmen als wirtschaftliche Einheit wahrgenommen<br />

werden. Nach außen erkennbar wird dies durch die Vergabe eines Verbund-Ratings. So haben zwei<br />

unabhängige Ratingagenturen der Sparkassen-Finanzgruppe Hessen-Thüringen ein Bonitätsrating<br />

von A+ (Fitch) bzw. A (Standard & Poor´s) zuerkannt.<br />

Geschäftsentwicklung der <strong>Kreissparkasse</strong> <strong>Limburg</strong><br />

In diesem wirtschaftlichen Umfeld konnte die <strong>Kreissparkasse</strong> <strong>Limburg</strong> ihre Bilanzsumme um<br />

2,8 Mio. EUR oder 0,2 % auf nunmehr 1.305,6 Mio. EUR leicht ausweiten. Das Geschäftsvolumen<br />

stieg um 8,5 Mio. EUR auf 1.329,0 Mio. EUR. Die <strong>Kreissparkasse</strong> <strong>Limburg</strong> bleibt damit weiterhin das<br />

größte eigenständige Kreditinstitut im Kreis <strong>Limburg</strong>-Weilburg.<br />

Geschäftsentwicklung 2005 2006 Veränderungen Veränderungen<br />

Mio. EUR Mio. EUR Mio. EUR in Prozent<br />

Geschäftsvolumen 1.320,5 1.329,0 8,5 0,6<br />

Bilanzsumme 1.302,8 1.305,6 2,8 0,2<br />

Kreditvolumen 840,0 845,1 5,1 0,6<br />

Kundeneinlagen 935,8 929,1 -6,7 -0,7<br />

Eigenkapital 58,5 59,9 1,4 2,4<br />

Kreditgeschäft<br />

Kreditvolumen 2005 2006<br />

Mio. EUR Mio. EUR<br />

Forderungen an Kunden 822,0 821,5<br />

Treuhandkredite/Wechsel 0,2 0,2<br />

Eventualverbindlichkeiten 17,8 23,4<br />

Gesamt 840,0 845,1<br />

Das gesamte Kreditvolumen erhöhte sich um 0,6 % auf 845,1 Mio. EUR, aber blieb dennoch unter<br />

den Erwartungen der Sparkasse. Die <strong>Kreissparkasse</strong> <strong>Limburg</strong> sagte neue Darlehen in Höhe von<br />

93,9 Mio. EUR zu (Vorjahr: 135,0 Mio. EUR). Der Schwerpunkt lag dabei im langfristigen Bereich.<br />

An Privatkunden waren 480,5 Mio. EUR (Vorjahr: 473,6 Mio. EUR) und an Unternehmen und Selbständige<br />

347,8 Mio. EUR (Vorjahr: 353,5 Mio. EUR) ausgeliehen. Die relative Bedeutung des privaten<br />

Wohnungsbaus hat somit entsprechend unserer Erwartung weiter zugenommen.<br />

Wertpapiere<br />

Die Schuldverschreibungen und anderen festverzinslichen Wertpapiere erhöhten sich um 57,9 Mio. EUR<br />

auf 251,6 Mio. EUR. Zur Begrenzung des Zinsänderungsrisikos ist zum 31.12.2006 etwas mehr als<br />

die Hälfte des Gesamtbestandes in variabel verzinslichen Wertpapiere angelegt. Der unter Aktien<br />

und anderen nicht festverzinslichen Wertpapieren verbuchte Bestand liegt bei 63,0 Mio. EUR<br />

(Vorjahr: 63,4 Mio. EUR). Es handelt sich ausschließlich um Anteilscheine von Spezial- und Publikumfonds.<br />

<strong>Geschäftsbericht</strong> 2006<br />

5

<strong>Geschäftsbericht</strong> 2006<br />

6<br />

Interbankengeschäft<br />

Die Forderungen an Kreditinstitute reduzierten sich demgegenüber um 54,6 Mio. EUR auf<br />

95,2 Mio. EUR.<br />

Gleichzeitig stiegen auf der Passivseite die Verbindlichkeiten gegenüber Kreditinstituten um<br />

12,3 Mio. EUR auf 302,5 Mio. EUR, wobei hier überwiegend langfristige Mittel erfasst sind, entsprechend<br />

der längeren Laufzeit des Kreditgeschäftes.<br />

Einlagengeschäft<br />

Die Sparkasse refinanziert sich im Wesentlichen aus Kundeneinlagen. Diese Bilanzposition verminderte<br />

sich um 0,7 % auf 929,1 Mio. EUR zu (71,2 % der Bilanzsumme) und blieb damit hinter der<br />

angestrebten Zuwachsrate zurück. Gründe dafür waren zum einen das im langjährigen Vergleich<br />

nach wie vor niedrige Zinsniveau, zum anderen die interessanten Anlagealternativen im Wertpapierbereich<br />

und der harte Wettbewerb. Unsere Kunden legten wie in den Vorjahren den größten Teil<br />

ihrer neuen Ersparnisse in bilanzneutralen Wertpapieren an.<br />

Kundeneinlagen 2005 2006<br />

Mio. EUR Mio. EUR<br />

Verbindlichkeiten gegenüber Kunden 877,3 875,0<br />

Verbriefte Verbindlichkeiten 42,2 39,5<br />

Nachrangige Verbindlichkeiten 16,3 14,6<br />

Gesamt 935,8 929,1<br />

Beteiligungen<br />

Der unter den Beteiligungen und Anteilen an verbundenen Unternehmen ausgewiesene Anteilsbesitz<br />

der Sparkasse blieb mit 11,0 Mio. EUR unverändert.<br />

Personal<br />

Im Jahresdurchschnitt beschäftigten wir insgesamt 371 (Vorjahr 378) Mitarbeiterinnen und Mitarbeiter,<br />

darunter 112 Teilzeitkräfte (Vorjahr 117) und 27 Auszubildende (Vorjahr 30).<br />

Verschiedene Arbeitszeitmodelle, wie zum Beispiel variable Arbeitszeit, Teil- und Altersteilzeit,<br />

ermöglichen es uns, flexibel und ökonomisch auf die Anforderungen des Marktes zu reagieren.<br />

Gleichzeitig bieten sie unseren Mitarbeiterinnen und Mitarbeitern die Möglichkeit, ihren Berufsalltag<br />

individuell zu gestalten.<br />

Die angebotenen Qualifizierungsmaßnahmen in innerbetrieblichen Schulungen und überbetrieblichen<br />

Weiterbildungsveranstaltungen wurden von unseren Bediensteten in hohem Maße genutzt.<br />

Dabei steht für uns im Vordergrund, zu kundenbezogenem Handeln und marktorientiertem Denken<br />

anzuleiten, sowie die Risiko- und Vertriebssteuerung weiterzuentwickeln. Unsere Mitarbeiterinnen<br />

und Mitarbeiter gezielt zu fördern und zu motivieren, betrachten wir als eine wichtige Führungsaufgabe<br />

mit strategischer Bedeutung für unsere Sparkasse.<br />

Insgesamt 1,1 Mio. EUR wendeten wir für die Alterssicherung unserer Beschäftigten auf und leisteten<br />

damit einen bedeutsamen Beitrag zu deren Altersversorgung.

Darstellung der Vermögens-, Finanz- und Ertragslage<br />

Vermögenslage<br />

Die <strong>Kreissparkasse</strong> <strong>Limburg</strong> hat 2006 einen Jahresüberschuss von 1,6 Mio. EUR erwirtschaftet.<br />

Dieser soll nach dem Gewinnverwendungsvorschlag des Vorstands mit der Feststellung des Jahresabschlusses<br />

der Sicherheitsrücklage zugeführt werden. Somit wird sich die Sicherheitsrücklage<br />

voraussichtlich um 2,4 % auf 59,9 Mio. EUR erhöhen. Als weitere Eigenkapitalbestandteile verfügt<br />

die Sparkasse über anrechenbares Ergänzungskapital, das sich zum 31. Dezember 2006 aus den<br />

Vorsorgereserven gemäß § 340f HGB, den Neubewertungsreserven in Wertpapieren sowie nachrangigen<br />

Verbindlichkeiten zusammensetzt. Insgesamt betragen die Eigenmittel gemäß Grundsatz I<br />

98,6 Mio. EUR (Vorjahr: 96,5 Mio. EUR).<br />

Die Bilanzstruktur hat sich 2006 nicht gravierend verändert. Auf der Aktivseite stellen die Forderungen<br />

an Kunden mit 62,9 % sowie die Wertpapiere mit 24,1 %, auf der Passivseite die Verbindlichkeiten<br />

gegenüber Kunden mit 67 % sowie die Verbindlichkeiten gegenüber Kreditinstitute mit<br />

23,2 % die bedeutendsten Positionen dar.<br />

Mit den gebildeten handelsrechtlichen Wertberichtigungen und Rückstellungen wurden von der<br />

<strong>Kreissparkasse</strong> <strong>Limburg</strong> alle derzeit erkennbaren akuten Kreditrisiken, die über alle Kundengruppen<br />

und Branchen verteilt sind, und alle Beteiligungsrisiken angemessen abgeschirmt.<br />

Auch die übrigen Vermögensgegenstände wurden vorsichtig bewertet.<br />

Die Angaben zur Eigenkapitalrelation sind im Teil C. Risikobericht, Gesamtrisikosituation<br />

aufgeführt.<br />

Finanzlage<br />

Die Zahlungsfähigkeit der <strong>Kreissparkasse</strong> <strong>Limburg</strong> war im Geschäftsjahr aufgrund einer planvollen<br />

und ausgewogenen Liquiditätsvorsorge jederzeit gegeben. Der von der Bundesanstalt für Finanzdienstleistungsaufsicht<br />

(BaFin) gemäß § 11 des KWG aufgestellte Grundsatz über die Liquidität<br />

wurde stets eingehalten. Die erforderliche Liquiditätskennziffer von mindestens 1,0 wurde in allen<br />

Monaten deutlich übertroffen und lag im Dezember 2006 bei 2,1.<br />

Das Angebot der Deutschen Bundesbank, Refinanzierungsgeschäfte in Form von Offenmarktgeschäften<br />

abzuschließen, wurde zeitweise genutzt. Dazu hat die Sparkasse in entsprechender Höhe<br />

Wertpapiere im Rahmen des Pfandpoolverfahrens verpfändet. Übernachtkredite (Spitzenrefinanzierungsfazilität)<br />

wurden nicht in Anspruch genommen. Zur Erfüllung der Mindestreservevorschriften<br />

wurden entsprechende Guthaben bei der Deutschen Bundesbank unterhalten.<br />

Darüber hinaus steht bei der Landesbank Hessen-Thüringen eine Liquiditätskreditlinie zur Verfügung.<br />

Ertragslage<br />

Die Gewinn- und Verlustrechnung der <strong>Kreissparkasse</strong> <strong>Limburg</strong> weist im Jahr 2006 ein Betriebsergebnis<br />

nach Bewertung und Risikovorsorge von 3,9 Mio. EUR (Vorjahr: 5,1 Mio. EUR) aus. Das<br />

gegenüber dem Vorjahr verringerte Betriebsergebnis nach Bewertung resultiert insbesondere aus<br />

den Niederstwertabschreibungen auf die Wertpapierbestände aufgrund des gestiegenen Zinsniveaus.<br />

Der Jahresüberschuss nach Steuern blieb demgegenüber mit 1,6 Mio. EUR unverändert.<br />

<strong>Geschäftsbericht</strong> 2006<br />

7

<strong>Geschäftsbericht</strong> 2006<br />

8<br />

Entwicklung der Ertragslage 2005 2006 Veränderungen Veränderungen<br />

Mio. EUR Mio. EUR Mio. EUR in Prozent<br />

Zinsüberschuss (einschl. GuV Pos.3) 28,3 27,7 -0,6 -2,1<br />

+ Provisionsüberschuss 7,6 7,6 0,0 0,0<br />

+ Nettoergebnis Finanzgeschäfte 0,0 0,0 0,0 0,0<br />

- Personalaufwand 17,1 16,5 -0,6 -3,2<br />

- Sachaufwand 8,8 8,6 -0,2 -1,8<br />

+ Saldo aus sonstigen betrieb-<br />

liche Erträge/Aufwendungen 0,8 0,7 -0,1 -15,5<br />

= Betriebsergebnis vor Bewertung 10,8 10,9 0,1 1,0<br />

- Bewertung/Risikovorsorge 5,7 7,0 1,3 20,2<br />

= Betriebsergebnis nach Bewertung 5,1 3,9 -1,2 -22,2<br />

- Steueraufwand 3,5 2,3 -1,2 -32,6<br />

= Jahresüberschuss nach Steuern 1,6 1,6 0,0 0,7<br />

Die Ergebnisentwicklung des Jahres 2006 im Einzelnen<br />

Der Zinsüberschuss (GuV-Positionen 1 bis 3) lag mit 27,7 Mio. EUR um 0,6 Mio. EUR unter dem Vorjahresergebnis.<br />

Dabei haben sich die Zinserträge abzüglich der Zinsaufwendungen (GuV-Positionen<br />

1 und 2) um 0,4 Mio. EUR auf 24,9 Mio. EUR vermindert. Dies ist insbesondere auf die fehlende<br />

Möglichkeit zurückzuführen, in stärkerem Maße Fristentransformationserträge zu erzielen. Darüber<br />

hinaus erschwert der harte Wettbewerb im Kundengeschäft eine Verbesserung der Zinsspanne. Die<br />

laufenden Erträge (GuV-Position 3) sind um 0,2 Mio. EUR auf 2,8 Mio. EUR zurückgegangen; sie sind<br />

wie im Vorjahr überwiegend durch die Ausschüttungen aus Wertpapier-Spezialfonds bestimmt.<br />

Gemessen an der durchschnittlichen Bilanzsumme von 1.345,6 (2005: 1.351,2 Mio. EUR) ergab<br />

sich – entgegen der Planung – eine leichte Verringerung der Zinsspanne auf 2,06 % nach 2,09 %<br />

im Vorjahr. Der Anteil des Zinsüberschusses an den gesamten Erträgen in Höhe von 36,4 Mio. EUR<br />

(siehe GuV-Positionen 1 bis 9) belief sich auf 76,1 %, (2005: 75,3 %). Das Zinsgeschäft bleibt somit<br />

weiterhin die bedeutendste Ertragsquelle der <strong>Kreissparkasse</strong> <strong>Limburg</strong>.<br />

Der Provisionsüberschuss zeigte sich stabil und verblieb mit 7,6 Mio. EUR auf Vorjahresniveau. Im<br />

Verhältnis zum Zinsüberschuss sind dies 27,5 %. Hierin spiegeln sich unsere hohe Vertriebskraft<br />

sowie unsere Beratungskompetenz wider.<br />

Die allgemeinen Verwaltungsaufwendungen lagen mit 23,5 Mio. EUR um 0,7 Mio. EUR unter dem<br />

Vorjahreswert. Die darin enthaltenen Personalaufwendungen einschließlich der sozialen Abgaben<br />

und Aufwendungen für Altersversorgung und Unterstützung reduzierten sich insbesondere aufgrund<br />

niedrigerer Zuführungen zu den Rückstellungen für Pensionen gegenüber dem Vorjahr um<br />

3,2 % auf 16,6 Mio. EUR. Der geringer als geplant ausgefallene Sachaufwand (GuV-Positionen 10 b)<br />

und 11) verminderte sich um 1,8 % von 8,8 Mio. EUR auf 8,6 Mio. EUR, was zum größten Teil auf geringere<br />

Aufwendungen für unser Rechenzentrum und geringere Grundstücksunterhaltungskosten<br />

zurückzuführen ist. Der niedriger als geplant angefallene Unterhaltungsaufwand bei selbstgenutzten<br />

Immobilien wurde teilweise auf die Folgejahre verschoben. Gegenüber Vorjahr reduzierten sich<br />

die sonstigen betrieblichen Aufwendungen um 0,5 Mio. EUR. 2005 waren hierin noch Sonderbelastungen<br />

infolge der steuerlichen Außenprüfung enthalten.<br />

Die Abschreibungen auf immaterielle Anlagewerte und Sachanlagen betrugen 1,7 Mio. EUR und<br />

waren somit gegenüber dem Vorjahr fast unverändert.<br />

Die Erträge (GuV-Positionen 1 bis 9) nahmen um 3,1 % auf 36,4 Mio EUR und die Aufwendungen<br />

(GuV-Positionen 10 bis 12) um 4,6 % auf 25,6 Mio. EUR ab. Unter Berücksichtigung einmaliger und<br />

aperiodischer Erträge von 0,9 Mio. EUR (2005: 2,1 Mio. EUR) bzw. Aufwendungen von 1,1 Mio. EUR

(2005: 1,9 Mio. EUR) ist das Verhältnis der Aufwendungen zu den Erträgen (Cost-Income-Ratio) von<br />

70,2 % im Vorjahr auf 68,9 % gesunken. Die prognostizierte Verbesserung dieser Kennzahl wurde<br />

damit erreicht. Die Erträge auszubauen bei gleichzeitig konsequentem Kostenmanagement ist<br />

weiterhin vorrangiges Ziel unserer Unternehmenspolitik.<br />

Aufwands-Ertrags-Relation i. v. H.<br />

��<br />

��<br />

��<br />

��<br />

��<br />

��<br />

��<br />

����<br />

����<br />

����<br />

����<br />

����<br />

Die Abschreibungen und Wertberichtigungen im Kreditgeschäft sowie die Kursverluste und<br />

Abschreibungen auf Wertpapiere betrugen nach den gemäß §§ 340c Abs. 2 und 340f Abs. 3 HGB<br />

zulässigen Verrechnungen mit Erträgen 7,0 Mio. EUR und liegen damit wie prognostiziert über dem<br />

Vorjahreswert von 5,8 Mio. EUR. Ursache für diese Entwicklung sind höhere Abschreibungen bei der<br />

Bewertung eigener Wertpapiere.<br />

Der Steueraufwand liegt mit 2,4 Mio. EUR um 1,1 Mio. EUR unter dem Vorjahr. Hier sind gegenüber<br />

dem Vorjahr keine Sonderbelastungen infolge der steuerlichen Außenprüfung enthalten.<br />

Alle Ergebniskomponenten einschließlich der Dotierung der Vorsorgereserven zusammenfassend<br />

liegt der Jahresüberschuss mit 1,6 Mio. EUR auf Vorjahresniveau.<br />

B. Nachtragsbericht<br />

Nach Schluss des Geschäftsjahrs 2006 sind keine Vorgänge eingetreten, die wesentliche Auswirkungen<br />

auf die Ertrags-, Finanz- und Vermögenslage der <strong>Kreissparkasse</strong> <strong>Limburg</strong> im Geschäftsjahr<br />

2007 haben.<br />

<strong>Geschäftsbericht</strong> 2006<br />

9

<strong>Geschäftsbericht</strong> 2006<br />

10<br />

C. Risikobericht<br />

Risikomanagementziele<br />

Das Risikomanagement der Kreditinstitute ist ständig wachsenden Anforderungen ausgesetzt. Volatilere<br />

Märkte und komplexere Produkte haben das Gesamtrisikos ansteigen lassen. Nicht zuletzt<br />

deshalb ist ein integriertes Risikomanagement für Banken sehr wichtig.<br />

Eine wesentliche Aufgabe ist es, eine adäquate Kapitalausstattung vor dem Hintergrund der übernommenen<br />

Risiken sicherzustellen. Deren Management hat somit das vorrangige Ziel, Gefährdungen<br />

des Sparkassenbetriebes transparent und dadurch steuerbar zu machen. Die Bedrohungen<br />

werden dabei auf ein Maß beschränkt, welches die Substanz der Sparkasse nicht gefährdet. Bei<br />

der Quantifizierung und Steuerung der Risiken werden – soweit möglich und im Hinblick auf deren<br />

Bedeutung sinnvoll – sowohl Real-Case- als auch Worst-Case-Szenarien betrachtet.<br />

Bei der Allokation des Risikokapitals ist zu gewährleisten, dass die Gesamtsumme der eingegangenen<br />

Risiken die vorhandene Deckungsmasse nicht übersteigt und die einzelnen Bereiche in Abhängigkeit<br />

von den erwarteten Ertrags- und Risikoverhältnissen mit Kapital ausgestattet werden.<br />

Ziel des Risikomanagements ist es, das Ertrag-Risiko-Verhältnis zu optimieren. Inwieweit das gesamte<br />

Risiko getragen werden kann, wird dadurch ermittelt, dass es mit der verfügbaren Deckungsmasse<br />

verglichen wird. Darauf basierend werden Limite für die einzelnen Risikoarten vergeben, die<br />

streng überwacht werden.<br />

Alle für die Sparkasse relevanten Gefährdungen sind in unserem Risikohandbuch zusammengefasst,<br />

in dem die Methoden, Verfahren, Instrumente und Verantwortlichkeiten des Risikomanagements<br />

in komprimierter Form dargestellt sind. Auf dieser Grundlage können wir sicherstellen, dass<br />

die Risiken effizient gesteuert und die gesetzlichen Vorgaben erfüllt werden.<br />

Wir legen großen Wert darauf, Risikomanagement- und Risikocontrollingsysteme in der Sparkasse<br />

permanent weiterzuentwickeln. Insbesondere die Beherrschung der Adressenrisiken sowie die<br />

Behandlung operationeller Risiken und Liquiditätsrisiken sollen weiter optimiert werden.<br />

Risikosteuerung<br />

Risiken kontrolliert zu übernehmen, aktiv zu managen und gezielt zu transformieren, sind Kernfunktionen<br />

eines Kreditinstitutes. Gemäß § 25a Abs. 1 KWG verfügt die Sparkasse deshalb über Systeme,<br />

mit denen die Geschäftsrisiken gesteuert, überwacht und kontrolliert werden. Als wesentlich<br />

sind hierbei Adressen- und Marktpreisrisiken anzusehen.<br />

Die BaFin hat am 20. Dezember 2005 die Mindestanforderungen an das Risikomanagement<br />

(MaRisk) der Kreditinstitute veröffentlicht. Hierin wurden u.a. die Einzelregelungen der Mindestanforderungen<br />

an das Betreiben von Handelsgeschäften (MaH) und an das Kreditgeschäft (MaK)<br />

zusammengeführt, die in unserem Haus bereits umgesetzt sind. Zusätzlich wurden Regelungen für<br />

Zinsänderungs- und Liquiditätsrisiken aufgenommen. In seinem Kern zielt das Regelwerk darauf,<br />

die Risikolage der Kreditinstitute zu verbessern und damit Systemkrisen zu vermeiden. Im Rahmen<br />

der Eigenkapitalanforderungen setzen die MaRisk die qualitativen Elemente der 2. Säule des Baseler<br />

Rahmenwerkes um.<br />

Adressenrisiken<br />

Adressenrisiken können dazu führen, dass vertraglich zugesagte Leistungen durch die Geschäftspartner<br />

teilweise oder vollständig ausfallen. Dieser Gefahr begegnen wir dadurch, dass wir unsere<br />

Vertragspartner sorgfältig nach den Regeln der Kreditwürdigkeitsprüfung auswählen und sie durch<br />

Gesamt- und Einzellimite begrenzen. Die strategische Steuerung des Kreditgeschäfts berücksichtigt<br />

die Größenklassenstruktur, Branchen, gestellte Sicherheiten sowie die Bonität, die mit dem

vom Deutschen Sparkassen- und Giroverband entwickelten Rating- und Scoring-Verfahren beurteilt<br />

wird.<br />

Grundlage für die Beherrschung der Risiken aus dem Aktivgeschäft ist die mittelfristig ausgerichtete<br />

Kreditrisikostrategie. Sie ist Basis aller wesentlichen Kreditentscheidungen. Mindestens jährlich<br />

wird sie an die aktuelle Situation und Entwicklung angepasst und vom Vorstand der Sparkasse<br />

beschlossen. Wesentliche Inhalte sind Analysen des Portfolios, der Risikotragfähigkeit sowie der<br />

Größenverteilung und der Struktur der Kredite nach Risikoklassen. Durch vierteljährliche Kreditrisikoberichte<br />

an den Vorstand wird überwacht, wie die Vorgaben eingehalten werden. Diese Berichte<br />

werden auch dem Verwaltungsrat der Sparkasse zeitnah vorgelegt. Eventuelle Abweichungen zur<br />

geplanten Strategie werden so erkannt, erforderliche Maßnahmen unverzüglich eingeleitet und<br />

umgesetzt. Um die Kreditrisiken absolut zu begrenzen, hat die Sparkasse Limite für das Gesamtobligo<br />

und die Blankoanteile beschlossen. Der erforderliche Kreditrisikovorsorgebedarf wird anhand<br />

von mindestens vierteljährlichen Erhebungen ermittelt, ab dem 2. Quartal monatlich.<br />

Am 31. Dezember 2006 ergab sich für das bereits risikoklassifizierte Kundenkreditportfolio (einschl.<br />

Kreditzusagen) von 341,2 Mio. EUR folgende Struktur:<br />

Ratingklasse 1-9 10-12 13-15 16-18<br />

in Prozent 59,4 13,3 5,4 21,9<br />

Sowohl vor dem Hintergrund der Neuen Baseler Eigenkapitalvereinbarung als auch um die internen<br />

Risikomanagement- und -controllingsysteme im Rahmen der Gesamtbanksteuerung qualitativ<br />

weiter zu verbessern, sind wir bestrebt, die Methoden und Prozesse kontinuierlich zu optimieren,<br />

mit deren Hilfe wir die Adressenrisiken quantifizieren und steuern.<br />

Für die unter Anwendung unserer strengen Bewertungsmaßstäbe erkennbaren akuten Risiken<br />

haben wir durch Wertberichtigungen und Rückstellungen eine angemessene Vorsorge getroffen.<br />

Marktpreisrisiken<br />

Kreditinstitute agieren auf volatilen Märkten. Sie werden deshalb mit Risiken konfrontiert, die sie<br />

bewusst eingehen und deshalb identifizieren, steuern und überwachen müssen. Dazu werden mögliche<br />

Wertveränderungen während eines bestimmten Zeitraums auf Basis der einzelnen Positionen<br />

des Anlageportfolios anhand historischer Preisentwicklungen geschätzt. Für die Risiken bestehen<br />

Limite, die fortlaufend darauf überwacht werden, dass sie nicht überschritten sind. Die Anforderungen<br />

für die Eigenhandelsgeschäfte gemäß der Verlautbarung der BaFin werden von uns erfüllt. Die<br />

Sparkasse wird ihre Systeme rechtzeitig im Jahr 2007 an die neugefassten Mindestanforderungen<br />

an das Risikomanagement (MaRisk) anpassen.<br />

Zur Ermittlung der Marktpreisrisiken bei den Wertpapiergeschäften wird ein Value-at-Risk-Ansatz<br />

angewandt, der auf einer einheitlichen Haltedauer von zehn Tagen und einem Konfidenzniveau von<br />

95 % in allen Handelsbereichen basiert. Zum 31. Dezember 2006 ermitteln sich auf dieser Grundlage<br />

Marktpreisrisiken von 2,3 Mio. EUR.<br />

Das GuV-wirksame Zinsänderungsrisiko (Zinsspannenrisiko) betrachten wir auf Basis der für unsere<br />

Unternehmensplanung erstellten Simulationsrechnungen. Dabei werden verschiedene Zinsszenarien<br />

und Geschäftsstrukturen in die Simulationen einbezogen. Die Differenz zwischen dem im Realcase<br />

(wahrscheinliche Prognose) und dem im Worst-Case (Risikoprognose) geplanten Zinsüberschuss<br />

wird als Risiko für den Worst-Case angesehen. Der so ermittelte Risikowert wird unterjährig<br />

laufzeitverkürzend auf das Jahresende und somit auf das Geschäftsjahr bezogen. Zum 31. Dezember<br />

2006 betrug das so ermittelte Zinsspannenrisiko für das Jahr 2007 rund 1,0 Mio. EUR.<br />

Zusätzlich wird das barwertige Zinsänderungsrisiko auf Gesamtbankebene monatlich überwacht.<br />

Dabei wird es mithilfe der historischen Simulation quantifiziert. Als Haltedauer werden jeweils<br />

63 Handelstage bei einem Konfidenzniveau von 95 % festgelegt. Der Zeitraum für die Zinshistorie<br />

umfasst derzeit 18 Jahre. Der Barwertreport gibt Auskunft über das aktuelle Gesamtvermögen zum<br />

Stichtag sowie über die Entwicklung des Zinsbuchwertes zum Vormonatsultimo. Gleichzeitig wird<br />

für die aktuelle Struktur mittels historischer Simulation die erwartete Performance und das damit<br />

<strong>Geschäftsbericht</strong> 2006<br />

11

<strong>Geschäftsbericht</strong> 2006<br />

12<br />

einhergehende Risiko im Rahmen einer ex-ante-Analyse präsentiert. Die Ergebnisse werden jeweils<br />

mit einem Benchmark-Cash-Flow verglichen. Ergänzend werden typische Zinsszenarien durchgespielt<br />

und in den Barwertreport integriert. Bereits beschlossene Maßnahmen werden im Rahmen<br />

der Simulation hinsichtlich ihres Einflusses auf die erwartete Performance und ihr Risiko überprüft.<br />

Unser Portfolio wird mithilfe von klassischen Finanzinstrumenten und von Zinsswaps gesteuert. Die<br />

Sparkasse verfolgt dabei eine semi-passive Steuerungsstrategie. Hierzu wurde eine strategische<br />

Benchmark und ein Abweichungskorridor um diese herum festgelegt, innerhalb dessen der Barwert<br />

des Zinsbuches gesteuert wird. Das Risiko des Gesamt-Cash-Flows bewegte sich nach unseren<br />

Berechnungen zum 31. Dezember 2006 im Vergleich zu anderen Sparkassen im unterdurchschnittlichen<br />

Bereich.<br />

Als Nebenbedingung wird das barwertige Zinsänderungsrisiko im Hinblick auf seine GuV-Auswirkungen<br />

überwacht, gesteuert und auf das von uns akzeptierte Ausmaß beschränkt.<br />

Liquiditätsrisiken<br />

Liquiditätsrisiken werden unterschieden in das Liquiditätsrisiko im engeren Sinne, das Refinanzierungsrisiko,<br />

das Abrufrisiko und das Marktliquiditätsrisiko.<br />

Die Liquiditätssteuerung der <strong>Kreissparkasse</strong> <strong>Limburg</strong> wird auf der Basis prognostizierter Liquiditätszu-<br />

und -abflüsse durchgeführt. Es ist Vorsorge getroffen, unplanmäßige Liquiditätsabflüsse zu<br />

decken.<br />

Die bankaufsichtliche Liquiditätskennziffer gemäß Liquiditätsgrundsatz lag zum Jahresende mit<br />

2,1 deutlich über dem Mindestwert von 1,0. Auch die darüber hinaus für weitere Beobachtungszeiträume<br />

zu berechnenden Kennzahlen, für die keine Mindestwerte vorgegeben sind, deuten nicht auf<br />

zu erwartende Liquiditätsengpässe hin.<br />

Liquiditätsgrundsatz<br />

(=Grundsatz II)<br />

31.12.2005 31.03.2006 30.06.2006 30.09.2006 31.12.2006<br />

Liquiditätskennziffer 2,3 2,5 2,9 2,6 2,1<br />

Im Rahmen des Risikomanagements hat das Liquiditätsrisiko derzeit eine eher untergeordnete<br />

Bedeutung.<br />

Operationelle Risiken<br />

Unter operationellen Risiken sind die Risiken zusammengefasst, die in betrieblichen Systemen und<br />

Prozessen begründet liegen sowie aus vertraglichen Vereinbarungen oder rechtlichen Rahmenbedingungen<br />

resultieren können.<br />

Einen Schwerpunkt bei den operationellen Risiken bildet die IT-Sicherheit. Die <strong>Kreissparkasse</strong><br />

<strong>Limburg</strong> hat technische und organisatorische Vorkehrungen dagegen getroffen, dass Hardware,<br />

Software und Netzwerke ausfallen oder Daten verloren gehen oder manipuliert werden. Auch<br />

für definierbare Notfallsituationen kann der IT-Betrieb aufrechterhalten werden. Differenzierte<br />

Berechtigungssysteme sowie Kontroll- und Überwachungsprozesse gewährleisten den Schutz von<br />

vertraulichen Informationen vor unberechtigten Zugriffen und Änderungen in den internen Geschäftsprozessen.<br />

Gegen unberechtigte Zugriffe von außen schützen hochwertige Firewall-Systeme<br />

nach neuester Technologie.<br />

Gesamtrisikosituation<br />

Das Management der Einzelrisiken wird im Rahmen einer Risikotragfähigkeitsanalyse durch eine<br />

ganzheitliche Betrachtung der Risikosituation ergänzt. Zum Zwecke der Risikobegrenzung und<br />

–steuerung erfolgt die Ermittlung einer GuV-orientierten Verlustobergrenze. Als Risikodeckungspotenzial<br />

stehen der Sparkasse, neben dem für das laufende Jahr geplanten Ergebnis, die Reserven

nach § 26a KWG a. F. und im Extremfall zusätzlich auch Teile der Vorsorgereserven gemäß § 340f<br />

HGB zur Verfügung. Aufbauend auf dem unter Berücksichtigung der Ertrags- und Vermögenslage<br />

der Sparkasse vorhandenen Risikodeckungspotenzial und unter Berücksichtigung unserer<br />

Risikobereitschaft haben wir ein Gesamtbanklimitsystem installiert. Die bereitgestellten Globallimite<br />

für die einzelnen Risiken waren ausreichend und wurden eingehalten. Die vorhandenen<br />

Deckungsmassen waren ebenfalls ausreichend. Gegenüber dem Vorjahr hat sich die Risikotragfähigkeit,<br />

die das Verhältnis zwischen den eingegangenen Risiken und dem zur Verfügung stehenden<br />

Risikodeckungspotenzial beschreibt, kaum verändert. Unsere regelmäßig durchgeführten Berechnungen<br />

zeigen, dass die Risikotragfähigkeit der Sparkasse auch für den Worst-case gegeben ist.<br />

Das Gesamtbankrisiko der Sparkasse ist danach durch das vorhandene Risikodeckungspotenzial<br />

ausreichend abgesichert.<br />

Die Gesamtrisikosituation der <strong>Kreissparkasse</strong> <strong>Limburg</strong> wird aufgrund ihres Engagements in der<br />

mittelständischen Wirtschaft vor allem durch Kreditrisiken geprägt. Um die Beherrschung des<br />

Adressenausfallrisikos im Kreditgeschäft weiter zu verbessern, haben wir mit den bereits im Abschnitt<br />

„Adressenrisiken“ genannten Maßnahmen entsprechende Schritte unternommen.<br />

Das Verhältnis der angerechneten Eigenmittel bezogen auf die Summe der gewichteten risikotragenden<br />

Aktiva und der Risiken aus Marktrisikopositionen (Grundsatz I) überschreitet per 31. Dezember<br />

2006 mit einer Gesamtkennziffer von 11,6 Prozent (davon Kernkapital: 6,8 Prozent) deutlich<br />

den von der BaFin vorgeschriebenen Mindestwert von 8,0 Prozent. Die Basis für eine zukünftige<br />

Geschäftsausweitung ist somit gegeben.<br />

Solvabilitätskoeffzient<br />

(=Grundsatz I)<br />

31.12.2005 31.03.2006 30.06.2006 30.09.2006 31.12.2006<br />

Gesamtkennziffer 11,3 11,3 11,4 11,4 11,6<br />

Die <strong>Kreissparkasse</strong> <strong>Limburg</strong> geht grundsätzlich eine risikobewusste Position ein: bei günstigem Risiko-/Chanceprofil<br />

übernehmen wir Risiken, bei ungünstigem streben wir an, die Gefährdungen zu<br />

kompensieren oder zu vermindern. Mittelfristiges Ziel ist es, das Risikomanagement so zu erweitern,<br />

dass wir in der Lage sind, den Gesamtbank-Value-at-Risk im Rahmen einer wertorientierten<br />

Gesamtbanksteuerung zu limitieren.<br />

Die Sparkasse steuert ihre Risiken in einer Weise, die dem Geschäftsumfang und der Geschäftskomplexität<br />

angemessen ist.<br />

Einlagensicherung<br />

Die <strong>Kreissparkasse</strong> <strong>Limburg</strong> ist als Mitglied im Sparkassenstützungsfonds des Sparkassen- und<br />

Giroverbandes Hessen-Thüringen dem Sicherungssystem der deutschen Sparkassenorganisation<br />

angeschlossen. Damit ist garantiert, dass sämtliche fälligen Kundeneinlagen, wie auch alle anderen<br />

Ansprüche in voller Höhe erfüllt werden.<br />

Die Europäische Kommission und die Bundesregierung haben sich am 17. Juli 2001 darüber<br />

verständigt, dass Gewährträgerhaftung und Anstaltslast nach fünf Jahren wegfallen, so auch für<br />

den Landkreis <strong>Limburg</strong>-Weilburg im Hinblick auf die <strong>Kreissparkasse</strong>. Unsere Satzung haben wir in<br />

diesem Punkt entsprechend angepasst.<br />

Für die bis zum 18. Juli 2001 eingegangenen Verbindlichkeiten der <strong>Kreissparkasse</strong> <strong>Limburg</strong> bleibt<br />

die Haftungsgrundlage unverändert. Für die während des Übergangszeitraums vom 19. Juli 2001<br />

bis 18. Juli 2005 eingegangenen Schuldverhältnisse bleibt die Gewährträgerhaftung bis längstens<br />

Ende 2015 erhalten. Damit besteht für unsere Kunden und uns Rechts- und Planungssicherheit.<br />

Der verbleibende Anpassungszeitraum reicht dazu aus, dass wir uns erfolgreich auf die veränderten<br />

Rahmenbedingungen in der Refinanzierung einstellen können.<br />

<strong>Geschäftsbericht</strong> 2006<br />

13

<strong>Geschäftsbericht</strong> 2006<br />

14<br />

D. Prognose<br />

Die Chancen auf einen lang anhaltenden Konjunkturaufschwung in Deutschland sind nach Ansicht<br />

von Wirtschaftsexperten erheblich gestiegen. Denn ungeachtet der wirtschaftspolitischen Belastungen<br />

aus der Mehrwertsteuererhöhung hat das Wachstum im zweiten Halbjahr 2006 bereits<br />

genügend Schwung und Eigendynamik entwickelt, um einen selbst tragenden Aufschwung auch<br />

2007 aufrechtzuerhalten. Maßgeblich für die binnenwirtschaftliche Dynamik wird der Beschäftigungsaufbau<br />

sein, der die verfügbaren Einkommen der privaten Haushalte und damit die privaten<br />

Konsumausgaben stimulieren wird.<br />

Die Forschungsinstitute gehen davon aus, dass das Bruttoinlandsprodukt im Jahr 2007 um 2,1 %<br />

und im Jahr 2008 um 1,8 % zunehmen wird. Die Europäische Zentralbank wird die Situation mit<br />

einer stabilen Konjunktur nutzen, um ihre Geldpolitik weiter in Richtung auf einen neutralen Kurs<br />

zu leiten. Damit bleiben die Finanzierungsbedingungen weiter günstig. Risiken liegen in der Entwicklung<br />

der Rohstoffmärkte. Zudem könnte eine schwächeren US-Konjunktur in Verbindung mit<br />

einer weiteren Abwertung des Dollar zu einer Verschlechterung der Rahmenbedingungen für die<br />

deutsche Wirtschaft führen.<br />

Von der positiven Konjunkturentwicklung dürfte auch die wirtschaftliche Entwicklung im Geschäftsgebiet<br />

profitieren. Auf dem Bankensektor erwarten wir weiter eine scharfe Konkurrenz und damit<br />

verbunden einen anhaltenden Druck auf die Margen. Diesen Herausforderungen begegnen wir, indem<br />

wir den eingeschlagenen Weg konsequent fortführen, die Wettbewerbsfähigkeit der Sparkasse<br />

zu stärken.<br />

Auch 2007 werden wir weitere Maßnahmen umsetzen, um den Vertrieb weiter zu stärken. Ganzheitliche<br />

Beratung und Flexibilität sehen wir als Schwerpunkte an. Die neuen aufsichtsrechtlichen<br />

Anforderungen an die Kreditinstitute (MaRisk und Basel II) werden wir rechtzeitig umsetzen und die<br />

Unternehmenssteuerung weiter ausbauen. An der Weiterentwicklung des Verbundkonzeptes des<br />

Sparkassen- und Giroverbandes Hessen-Thüringen werden wir uns weiter beteiligen.<br />

Vor diesem Hintergrund geht die <strong>Kreissparkasse</strong> <strong>Limburg</strong> hinsichtlich ihrer Geschäftsentwicklung<br />

und der Ergebnissituation verhalten optimistisch in das neue Geschäftsjahr 2007. Insgesamt erwarten<br />

wir für die Jahre 2007 und 2008, dass sich unser Geschäft moderat ausweiten wird. Bei den<br />

Krediten an Unternehmen und Selbständige rechnen wir mit einem leichten Anstieg, während die<br />

relative Bedeutung der privaten Wohnungsbaufinanzierung demgegenüber weiter zunehmen wird.<br />

Nach unserer Einschätzung dürfte das Zinsniveau in allen Laufzeitbereichen leicht steigen. Wegen<br />

des harten Wettbewerbs im Passivgeschäft wird der Druck auf die Margen aber weiter anhalten.<br />

Insgesamt gehen wir jedoch von einem leicht steigenden Zinsüberschuss aus. Im Bereich der Eigenanlagen<br />

streben wir in Abhängigkeit von der Zinsentwicklung eine angemessene Erhöhung der<br />

Fristentransformation an, um hierüber zusätzliche Ertragschancen wahrzunehmen. Darüber hinaus<br />

eröffnet die Durchsetzung angemessener Risikoprämien die Möglichkeit, das Verhältnis von Risiko<br />

und Ertrag im Kreditgeschäft zu verbessern.<br />

Wesentliche Bedeutung messen wir einer Steigerung des Ergebnisbeitrages aus dem Provisionsgeschäft<br />

bei. Chancen sehen wir hier insbesondere im Wertpapier- und Verbundgeschäft. Für<br />

2007 erwarten wir steigende Verwaltungsaufwendungen. Diese resultieren u.a. aus höheren EDV-<br />

und Unterhaltungsaufwendungen bei selbstgenutzten Immobilien. Diesen wollen wir durch ein<br />

konsequentes Facility Management in den Folgejahren in relativ engen Grenzen halten. Auch bei<br />

den Personalaufwendungen werden die aufgrund der Tarifumstellung notwendigen Anpassungen<br />

zu höheren Aufwendungen führen. Bei einer Verbesserung der allgemeinen Wirtschaftslage und<br />

einem nur leicht ansteigenden Zinsniveau dürfte das Bewertungsergebnis wieder zurückgehen. Zu<br />

den wesentlichen Risikofaktoren gehören, dass sich die Zinskurve deutlich nach oben verschiebt<br />

und die wirtschaftliche Entwicklung spürbar hinter den Prognosen zurückbleibt. Aufgrund unserer<br />

geringen Fristentransformation und der insgesamt konservativen Planung spielen diese Risiken<br />

u.E. aber nur eine überschaubare Rolle.<br />

Wenngleich sich das Umfeld und die Bedingungen im Kreditgewerbe weiterhin als schwierig erweisen<br />

werden, sehen wir der Zukunft durchaus mit Optimismus entgegen. Wir erwarten, dass sich<br />

unsere Aufwand-Ertrags-Relation sowie unsere Eigenkapitalrentabilität innerhalb der nächsten<br />

zwei Jahre weiter verbessert. Die <strong>Kreissparkasse</strong> <strong>Limburg</strong> verfügt über Instrumente und Prozesse,<br />

um Abweichungen von den Planungen zu erkennen, zu analysieren und gegebenenfalls steuernd

einzugreifen. Insbesondere durch unsere hoch motivierten Mitarbeiterinnen und Mitarbeiter und<br />

die Flexibilität bei der Anpassung an neue Rahmenbedingungen sind wir für die künftigen Aufgaben<br />

gut gerüstet.<br />

<strong>Limburg</strong>/Lahn, 23. März 2007<br />

<strong>Kreissparkasse</strong> <strong>Limburg</strong><br />

Der Vorstand<br />

Schönberger Dr. Reis<br />

Bericht des Verwaltungsrats<br />

Der Verwaltungsrat der <strong>Kreissparkasse</strong> <strong>Limburg</strong> nahm im Jahr 2006 in fünf, der Kreditausschuss<br />

in sieben Sitzungen die ihm nach Gesetz und Satzung obliegenden Aufgaben wahr. Sowohl über<br />

die Geschäftsentwicklung und die wirtschaftlichen Verhältnisse als auch über besondere Vorgänge<br />

wurde er vom Vorstand unterrichtet.<br />

Die satzungsmäßig vorgeschriebene Prüfung nahm der Verwaltungsrat am 29.11.2006 vor.<br />

Der Wahlperiode des Kreistags des Landkreises <strong>Limburg</strong>-Weilburg folgend, konstituierte sich der<br />

Verwaltungsrat am 24.10.2006 für eine 5-jährige Amtszeit neu.<br />

Besonderer Dank für seine langjährigen Verdienste als Vorsitzender des Verwaltungsrats gebührt<br />

dem zum 31.10.2006 ausgeschiedenen ehemaligen Landrat des Landkreises <strong>Limburg</strong>-Weilburg,<br />

Herrn Dr. Manfred Fluck.<br />

Der Präsident des Sparkassen- und Giroverbandes Hessen-Thüringen, Herr Gregor Böhmer, verlieh<br />

Herrn Dr. Fluck am 22. Januar 2007 die große hessisch-thüringische Sparkassenmedaille als Anerkennung<br />

und Würdigung seiner erfolgreichen Arbeit für das Sparkassenwesen in der Region.<br />

Der Vorstand hat dem Verwaltungsrat den Jahresabschluss sowie den <strong>Geschäftsbericht</strong> für das Jahr<br />

2006, der den Lagebericht enthält, vorgelegt. Die Prüfungsstelle des Sparkassen- und Giroverbandes<br />

Hessen-Thüringen, Frankfurt am Main, hat die Buchführung, den Jahresabschluss sowie den<br />

Lagebericht für das Jahr 2006 geprüft und den uneingeschränkten Bestätigungsvermerk erteilt.<br />

In seiner heutigen Sitzung hat der Verwaltungsrat von dem Prüfungsergebnis Kenntnis genommen,<br />

den Jahresabschluss festgestellt, die Verwendung des Jahresüberschusses beschlossen, den Lagebericht<br />

gebilligt und dem Vorstand Entlastung erteilt.<br />

Die Verwendung des Jahresüberschusses erfolgte entsprechend § 16 HSPG.<br />

Der Bilanzgewinn in Höhe von 1.592.021,81 Euro wird in voller Höhe der Sicherheitsrücklage zugeführt.<br />

<strong>Limburg</strong>/Lahn, den 28.6.2007<br />

Der Vorsitzende des Verwaltungsrats<br />

Manfred Michel, Landrat<br />

<strong>Geschäftsbericht</strong> 2006<br />

15

<strong>Geschäftsbericht</strong> 2006<br />

16<br />

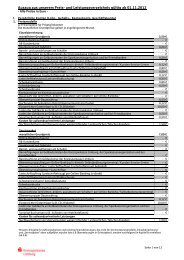

Aktivseite Jahresbilanz zum 31. Dezember 2006<br />

31. 12. 2005<br />

EUR EUR EUR TEUR<br />

1. Barreserve<br />

a) Kassenbestand 8.716.066,02 7.567<br />

b) Guthaben bei der Deutschen Bundesbank 21.557.826,44 19.228<br />

30.273.892,46 26.795<br />

2. Schuldtitel öffentlicher Stellen und Wechsel, die zur Refinanzierung<br />

bei der Deutschen Bundesbank zugelassen sind<br />

a) Schatzwechsel und unverzinsliche Schatzanweisungen<br />

sowie ähnliche Schuldtitel öffentlicher Stellen -,-- -<br />

b) Wechsel 158.989,47 183<br />

158.989,47 183<br />

3. Forderungen an Kreditinstitute<br />

a) täglich fällig 722.433,77 6.266<br />

b) andere Forderungen 94.466.048,96 143.493<br />

95.188.482,73 149.759<br />

4. Forderungen an Kunden 821.524.872,14 822.028<br />

darunter: durch Grundpfandrechte<br />

gesichert 431.962.899,10 EUR (383.035)<br />

Kommunalkredite 16.306.798,64 EUR (18.086)<br />

5. Schuldverschreibungen und andere festverzinsliche Wertpapiere<br />

a) Geldmarktpapiere<br />

aa) von öffentlichen Emittenten -,-- -<br />

darunter: beleihbar bei der Deutschen<br />

Bundesbank -,-- EUR ( -)<br />

ab) von anderen Emittenten -,-- -<br />

darunter: beleihbar bei der Deutschen -,-- -<br />

Bundesbank -,-- EUR ( -)<br />

b) Anleihen und Schuldverschreibungen<br />

ba) von öffentlichen Emittenten 33.032.474,79 37.000<br />

darunter: beleihbar bei der Deutschen<br />

Bundesbank 31.069.122,05 EUR (31.505)<br />

bb) von anderen Emittenten 216.983.732,27 155.177<br />

darunter: beleihbar bei der Deutschen 250.016.207,06 192.177<br />

Bundesbank 187.641.877,97 EUR (131.551)<br />

c) eigene Schuldverschreibungen 1.547.799,90 1.518<br />

Nennbetrag 1.541.000,00 EUR (1.483)<br />

251.564.006,96 193.695<br />

6. Aktien und andere nicht festverzinsliche Wertpapiere 63.045.904,14 63.427<br />

7. Beteiligungen 11.028.425,13 11.028<br />

darunter:<br />

an Kreditinstituten -,-- EUR ( -)<br />

an Finanzdienst-<br />

leistungsinstituten -,-- EUR ( -)<br />

8. Anteile an verbundenen Unternehmen -,-- -<br />

darunter:<br />

an Kreditinstituten -,-- EUR ( -)<br />

an Finanzdienst-<br />

leistungsinstituten -,-- EUR ( -)<br />

9. Treuhandvermögen 8.142,34 19<br />

darunter:<br />

Treuhandkredite 8.142,34 EUR (19)<br />

10. Ausgleichsforderungen gegen die öffentliche Hand einschließlich<br />

Schuldverschreibungen aus deren Umtausch -,-- -<br />

11. Immaterielle Anlagewerte 81.478,00 116<br />

12. Sachanlagen 24.036.244,05 24.805<br />

13. Sonstige Vermögensgegenstände 6.131.353,69 6.504<br />

14. Rechnungsabgrenzungsposten 2.574.466,88 4.462<br />

Summe der Aktiva 1.305.616.257,99 1.302.821

<strong>Geschäftsbericht</strong> 2006<br />

Passivseite<br />

31. 12. 2005<br />

EUR EUR EUR TEUR<br />

1. Verbindlichkeiten gegenüber Kreditinstituten<br />

a) täglich fällig 5.863.110,49 -<br />

b) mit vereinbarter Laufzeit oder Kündigungsfrist 296.675.750,29 290.224<br />

302.538.860,78 290.224<br />

2. Verbindlichkeiten gegenüber Kunden<br />

a) Spareinlagen<br />

aa) mit vereinbarter Kündigungsfrist<br />

von drei Monaten 277.859.078,76 282.552<br />

ab) mit vereinbarter Kündigungsfrist<br />

von mehr als drei Monaten 71.134.355,97 63.685<br />

b) andere Verbindlichkeiten 348.993.434,73 346.237<br />

ba) täglich fällig 345.458.444,85 373.513<br />

bb) mit vereinbarter Laufzeit<br />

oder Kündigungsfrist 180.555.345,06 157.549<br />

526.013.789,91 531.062<br />

875.007.224,64 877.299<br />

3. Verbriefte Verbindlichkeiten<br />

a) begebene Schuldverschreibungen 39.439.627,13 42.233<br />

b) andere verbriefte Verbindlichkeiten -,-- -<br />

darunter: 39.439.627,13 42.233<br />

Geldmarktpapiere -,-- EUR ( -)<br />

eigene Akzepte und<br />

Solawechsel im Umlauf -,-- EUR ( -)<br />

4. Treuhandverbindlichkeiten 8.142,34 19<br />

darunter: Treuhandkredite 8.142,34 EUR (19)<br />

5. Sonstige Verbindlichkeiten 1.825.925,25 1.994<br />

6. Rechnungsabgrenzungsposten 1.119.346,54 1.621<br />

7. Rückstellungen<br />

a) Rückstellungen für Pensionen und ähnliche Verpflichtungen 2.932.234,00 2.878<br />

b) Steuerrückstellungen 174.679,00 3.677<br />

c) andere Rückstellungen 8.086.799,26 8.158<br />

11.193.712,26 14.713<br />

8. Sonderposten mit Rücklageanteil -,-- -<br />

9. Nachrangige Verbindlichkeiten 14.632.739,73 16.260<br />

10. Genussrechtskapital -,-- -<br />

darunter: vor Ablauf von<br />

zwei Jahren fällig -,-- EUR ( -)<br />

11. Eigenkapital<br />

a) gezeichnetes Kapital -,-- -<br />

b) Kapitalrücklage -,-- -<br />

c) Gewinnrücklagen<br />

ca) Sicherheitsrücklage 58.258.657,51 56.877<br />

cb) andere Rücklagen -,-- -<br />

58.258.657,51 56.877<br />

d) Bilanzgewinn 1.592.021,81 1.581<br />

59.850.679,32 58.458<br />

Summe der Passiva 1.305.616.257,99 1.302.821<br />

1. Eventualverbindlichkeiten<br />

a) Eventualverbindlichkeiten aus weitergegebenen abgerechneten Wechseln -,-- -<br />

b) Verbindlichkeiten aus Bürgschaften und Gewährleistungsverträgen 23.364.411,11 17.724<br />

c) Haftung aus der Bestellung von Sicherheiten für fremde Verbindlichkeiten -,-- -<br />

23.364.411,11 17.724<br />

2. Andere Verpflichtungen<br />

a) Rücknahmeverpflichtungen aus unechten Pensionsgeschäften -,-- -<br />

b) Platzierungs- und Übernahmeverpflichtungen -,-- -<br />

c) Unwiderrufliche Kreditzusagen 38.082.830,16 37.580<br />

38.082.830,16 37.580<br />

17

<strong>Geschäftsbericht</strong> 2006<br />

18<br />

Gewinn- und Verlustrechnung<br />

für die Zeit vom 1. Januar bis 31. Dezember 2006<br />

1.1. - 31. 12. 2005<br />

EUR EUR EUR TEUR<br />

1. Zinserträge aus<br />

a) Kredit- und Geldmarktgeschäften 53.070.971,96 54.663<br />

b) festverzinslichen Wertpapieren<br />

und Schuldbuchforderungen 7.356.837,22 7.047<br />

60.427.809,18 61.710<br />

2. Zinsaufwendungen 35.465.060,26 36.348<br />

24.962.748,92 25.362<br />

3. Laufende Erträge aus<br />

a) Aktien und anderen nicht festverzinslichen Wertpapieren 2.311.521,20 2.545<br />

b) Beteiligungen 461.032,29 435<br />

c) Anteilen an verbundenen Unternehmen -,-- -<br />

2.772.553,49 2.980<br />

4. Erträge aus Gewinngemeinschaften, Gewinnabführungs-<br />

oder Teilgewinnabführungsverträgen -,-- -<br />

5. Provisionserträge 8.168.480,22 8.146<br />

6. Provisionsaufwendungen 527.107,60 508<br />

7.641.372,62 7.638<br />

7. Nettoertrag (Vorjahr: Nettoaufwand) aus Finanzgeschäften 47.442,57 18<br />

8. Sonstige betriebliche Erträge 1.031.905,71 1.670<br />

9. Erträge aus der Auflösung von Sonderposten mit Rücklageanteil -,-- -<br />

36.456.023,31 37.632<br />

10. Allgemeine Verwaltungsaufwendungen<br />

a) Personalaufwand<br />

aa) Löhne und Gehälter 12.701.900,29 12.697<br />

ab) Soziale Abgaben und Aufwendungen für<br />

Altersversorgung und für Unterstützung 3.877.559,90 4.421<br />

darunter: für Alters- 16.579.460,19 17.118<br />

versorgung 1.087.654,72 EUR (1.755)<br />

b) andere Verwaltungsaufwendungen 6.937.396,65 7.071<br />

23.516.856,84 24.189<br />

11. Abschreibungen und Wertberichtigungen auf immaterielle<br />

Anlagewerte und Sachanlagen 1.672.501,76 1.700<br />

12. Sonstige betriebliche Aufwendungen 365.557,41 881<br />

13. Abschreibungen und Wertberichtigungen auf Forderungen<br />

und bestimmte Wertpapiere sowie Zuführungen zu Rück-<br />

stellungen im Kreditgeschäft 7.499.219,66 5.788<br />

14. Erträge aus Zuschreibungen zu Forderungen und bestimmten<br />

Wertpapieren sowie aus der Auflösung von Rückstellungen<br />

im Kreditgeschäft -,-- -<br />

15. Abschreibungen und Wertberichtigungen auf Beteiligungen,<br />

Anteile an verbundenen Unternehmen und wie Anlage-<br />

vermögen behandelte Wertpapiere -,-- -<br />

16. Erträge aus Zuschreibungen zu Beteiligungen, Anteilen an<br />

verbundenen Unternehmen und wie Anlagevermögen<br />

behandelten Wertpapieren 544.997,70 -<br />

17. Aufwendungen aus Verlustübernahme -,-- -<br />

18. Einstellungen in Sonderposten mit Rücklageanteil -,-- -<br />

19. Ergebnis der normalen Geschäftstätigkeit 3.946.885,34 5.074

<strong>Geschäftsbericht</strong> 2006<br />

1.1. - 31. 12. 2005<br />

EUR EUR EUR TEUR<br />

19. Ergebnis der normalen Geschäftstätigkeit (Übertrag) 3.946.885,34 5.074<br />

20. Außerordentliche Erträge -,-- -<br />

21. Außerordentliche Aufwendungen -,-- -<br />

22. Außerordentliches Ergebnis -,-- -<br />

23. Steuern vom Einkommen und vom Ertrag 2.287.904,58 3.365<br />

24. Sonstige Steuern, soweit nicht unter Posten 12 ausgewiesen 66.958,95 128<br />

2.354.863,53 3.493<br />

25. Jahresüberschuss 1.592.021,81 1.581<br />

26. Gewinnvortrag aus dem Vorjahr -,-- -<br />

1.592.021,81 1.581<br />

27. Entnahmen aus Gewinnrücklagen<br />

a) aus der Sicherheitsrücklage -,-- -<br />

b) aus anderen Rücklagen -,-- -<br />

-,-- -<br />

1.592.021,81 1.581<br />

28. Einstellungen in Gewinnrücklagen<br />

a) in die Sicherheitsrücklage -,-- -<br />

b) in andere Rücklagen -,-- -<br />

-,-- -<br />

29. Bilanzgewinn 1.592.021,81 1.581<br />

19

<strong>Geschäftsbericht</strong> 2006<br />

20<br />

Anhang<br />

A. Bilanzierungs- und Bewertungsmethoden<br />

Forderungen an Kreditinstitute und an Kunden sind zum Nennwert oder zu den Anschaffungskosten<br />

ausgewiesen, erforderliche Wertberichtigungen werden gekürzt. Die Vorsorge für Risiken<br />

im Kreditgeschäft umfasst Wertberichtigungen und Rückstellungen für alle Bonitätsrisiken und<br />

für latente Ausfallrisiken. Dem latenten Kreditrisiko wird in Form von Pauschalwertberichtigungen<br />

Rechnung getragen. Für die bei Kreditinstituten bestehenden besonderen Risiken bestehen zudem<br />

versteuerte Vorsorgereserven gemäß § 340f HGB und Reserven i. S. v. § 26a KWG a. F . Das Wahlrecht<br />

gemäß § 340f Abs. 3 HGB wurde in Anspruch genommen. Die Veränderungen im Unterausweis<br />

„darunter grundpfandrechtlich gesichert“ bei den Forderungen an Kunden resultieren im Wesentlichen<br />

aus einer im Vorjahr eingeführten neuen DV-Anwendung und der im Berichtsjahr durchgeführten<br />

Pflege der Systemdaten.<br />

Die Wertpapiere werden zu den Anschaffungskosten beziehungsweise niedrigeren Kurswerten<br />

oder den niedrigeren beizulegenden Werten bilanziert (strenges Niederstwertprinzip).<br />

Die Beteiligungen sind mit den Anschaffungskosten bilanziert.<br />

Die entgeltlich erworbenen immateriellen Anlagewerte und die Sachanlagen bewerten wir zu<br />

Anschaffungs- oder Herstellungskosten, vermindert um planmäßige Abschreibungen entsprechend<br />

der voraussichtlichen Nutzungsdauer. Dabei orientieren wir uns an den von der Finanzverwaltung<br />

veröffentlichten Abschreibungstabellen. Bei voraussichtlich dauernder Wertminderung werden<br />

außerplanmäßige Abschreibungen vorgenommen. Geringwertige Wirtschaftsgüter werden im Jahr<br />

der Anschaffung voll abgeschrieben.<br />

Soweit die Gründe für vorgenommene außerplanmäßige Abschreibungen bzw. für Abschreibungen<br />

auf den niedrigeren beizulegenden Wert nicht mehr bestehen, werden Zuschreibungen nach § 280<br />

Abs. 1 HGB vorgenommen.<br />

Verbindlichkeiten sind mit ihrem Rückzahlungsbetrag beziehungsweise Nominalbetrag passiviert.<br />

Der Unterschied zwischen Nennbetrag und Ausgabebetrag von Verbindlichkeiten wird in den Rechnungsabgrenzungsposten<br />

eingestellt und zeitanteilig aufgelöst.<br />

Bei der Bemessung der Rückstellungen haben wir alle ungewissen Verbindlichkeiten und drohenden<br />

Verluste angemessen und ausreichend berücksichtigt.<br />

Die Währungsumrechnung erfolgt nach § 340h HGB. Bilanzposten und Posten der Gewinn- und<br />

Verlustrechnung, die auf ausländische Währung lauten, sowie schwebende Fremdwährungskassa-<br />

und Termingeschäfte werden zum EZB-Referenzkurs am Bilanzstichtag umgerechnet. Umrechnungsdifferenzen<br />

werden unter Beachtung des Niederstwert- und des Imparitätsprinzips erfolgswirksam<br />

gebucht. Nicht realisierte Erfolge aus schwebenden Geschäften werden nur bei Vorliegen<br />

einer besonderen Deckung vereinnahmt.

B. Angaben und Erläuterungen zur Bilanz<br />

Fristengliederung<br />

Aktivposten<br />

bis drei<br />

Monate<br />

mehr als<br />

drei Monate<br />

bis ein Jahr<br />

Restlaufzeit<br />

mehr als ein<br />

Jahr bis fünf<br />

Jahre<br />

mehr als fünf<br />

Jahre<br />

TEUR<br />

Forderungen<br />

mit unbestimmter<br />

Laufzeit<br />

<strong>Geschäftsbericht</strong> 2006<br />

Beträge, die in dem<br />

Jahr, das auf den<br />

Bilanzstichtag folgt,<br />

fällig werden<br />

3. Forderungen an Kreditinstitute<br />

b) andere Forderungen<br />

(ohne Bausparguthaben)<br />

15.647 13.390 65.429 0 ----- -----<br />

4. Forderungen an Kunden 15.053 42.918 186.113 496.101 81.340 -----<br />

5. Schuldverschreibungen<br />

und andere festverzinsliche<br />

Wertpapiere ----- ----- ----- ----- ----- 17.944<br />

Passivposten<br />

1. Verbindlichkeiten gegenüber<br />

Kreditinstituten<br />

b) mit vereinbarter<br />

Laufzeit oder Kündigungsfrist<br />

61.891 29.288 107.543 97.954 ----- -----<br />

2. Verbindlichkeiten<br />

gegenüber Kunden<br />

a) Spareinlagen<br />

ab) mit vereinbarter<br />

Kündigungsfrist<br />

von mehr als drei<br />

Monaten<br />

b) andere Verbindlichkeiten<br />

bb) mit vereinbarter<br />

Laufzeit<br />

oder Kündi-<br />

16.140 52.291 2.434 269 ----- ---gungsfrist<br />

63.226 36.978 60.742 19.609 ----- -----<br />

3. Verbriefte Verbindlichkeiten<br />

a) begebene Schuld-<br />

verschreibungen<br />

b) andere verbriefte<br />

Verbindlichkeiten<br />

----- ----- ----- ----- ----- 9.008<br />

----- ----- ----- ----- ----- -----<br />

21

<strong>Geschäftsbericht</strong> 2006<br />

22<br />

Beziehungen zu Unternehmen, mit denen ein Beteiligungsverhältnis besteht<br />

Die folgende Bilanzposition enthält Forderungen an Unternehmen, mit denen ein Beteiligungsverhältnis<br />

besteht:<br />

31.12.2006 31.12.2005<br />

Bilanzposten TEUR<br />

Aktivposten<br />

Forderungen an Kunden 12.491 12.572<br />

Forderungen an die bzw. Verbindlichkeiten gegenüber der eigene(n) Girozentrale<br />

Forderungen an die bzw. Verbindlichkeiten gegenüber der Landesbank Hessen-Thüringen Girozentrale,<br />

Frankfurt am Main und Erfurt, sind enthalten in den<br />

31.12.2006 31.12.2005<br />

TEUR<br />

Forderungen an Kreditinstitute<br />

1.819 26.379<br />

Verbindlichkeiten gegenüber<br />

Kreditinstituten 172.782 173.378<br />

Börsenfähige Wertpapiere<br />

insgesamt<br />

börsen-<br />

notiert<br />

davon darunter wie<br />

TEUR<br />

nicht<br />

börsen-<br />

notiert<br />

Anlagevermögen<br />

bewertet<br />

Schuldverschreibungen<br />

und andere festverzinsliche<br />

Wertpapiere 251.564 248.013 3.551 -<br />

Aktien und andere<br />

nicht festverzinsliche<br />

Wertpapiere 63.046 - 63.046 -<br />

Zum Abschlussstichtag waren für Offenmarktgeschäfte mit der Deutschen Bundesbank im Rahmen<br />

des Europäischen Systems der Zentralbanken (ESZB) Wertpapiere zur Sicherung von Verbindlichkeiten<br />

von 46,7 Mio EUR verpfändet.<br />

Treuhandgeschäfte<br />

Das Treuhandvermögen betrifft in voller Höhe Forderungen an Kunden. Die Treuhandverbindlichkeiten<br />

entfallen in voller Höhe auf Verbindlichkeiten gegenüber Kunden.

Enwicklung des Anlagevermögens<br />

a) Finanzanlagen<br />

Anschaffungskosten<br />

1.1.2006<br />

Veränderungen<br />

des Geschäftsjahrs<br />

Buchwert<br />

<strong>Geschäftsbericht</strong> 2006<br />

31.12.2006 31.12.2005<br />

Schuldverschreibungen<br />

und andere festverzinsliche<br />

Wertpapiere 7.920 -5.920 2.000 7.920<br />

Beteiligungen 11.028 0 11.028 11.028<br />

TEUR<br />

Es wurde von der Zusammenfassungsmöglichkeit des § 34 Abs. 3 RechKredV Gebrauch gemacht.<br />

b) Sachanlagevermögen, immaterielle Anlagen und sonstige Vermögensgegenstände<br />

Anschaffungskosten<br />

1.1.2006<br />

Zugänge Abgänge Umbuchungen<br />

Zuschreibungen<br />

Abschreibungen Buchwert<br />

aufgelaufene<br />

des Geschäftsjahrs<br />

31.12.2006 31.12.2005<br />

Grundstücke,<br />

grundstücksgleiche<br />

Rechte<br />

und Bauten 35.034 - - 2 - 14.063 892 20.973 21.863<br />

Betriebs- und<br />

Geschäftsausstattung<br />

12.961 855 929 - - 9.824 731 3.063 2.941<br />

immaterielle<br />

Anlagewerte 644 15 212 - - 366 50 81 116<br />

Sonstige<br />

Vermögensgegenstände<br />

4.602 - - - - - - 4.602 4.602<br />

Die Grundstücke und Bauten entfallen mit 18,4 Mio EUR auf von der Sparkasse im Rahmen ihrer eigenen Tätigkeit genutzte<br />

Grundstücke.<br />

TEUR<br />

Sonstige Vermögensgegenstände / Nachrangige Vermögensgegenstände<br />

Die sonstigen Vermögensgegenstände entfallen im Wesentlichen auf eine nachrangige Einlage von 4,6 Mio. EUR<br />

(Vorjahr: 4,6 Mio. EUR) gemäß § 10 Abs. 4 KWG bei der Landesbank Hessen-Thüringen, Frankfurt am Main und Erfurt.<br />

Rechnungsabgrenzungsposten<br />

In den Rechnungsabgrenzungsposten sind enthalten:<br />

31.12.2006 31.12.2005<br />

Aktivseite<br />

Agio aus Forderungen 1.926 3.796<br />

Disagio aus Verbindlichkeiten 274 288<br />

Passivseite<br />

Disagio aus Forderungen 557 827<br />

TEUR<br />

23

<strong>Geschäftsbericht</strong> 2006<br />

24<br />

Vermögensgegenstände und Verbindlichkeiten in Fremdwährung<br />

Auf Fremdwährung lauten Vermögensgegenstände im Gesamtbetrag von 6.311 TEUR und Verbindlichkeiten<br />

im Gesamtbetrag von 6.249 TEUR.<br />

Sonstige Verbindlichkeiten<br />

Die sonstigen Verbindlichkeiten entfallen zu gut fünf Sechsteln auf noch abzuführende Zinsabschlagsteuern.<br />

Rückstellungen<br />

Rückstellungen für Pensionen und ähnliche Verpflichtungen sind gemäß versicherungsmathematischen<br />

Grundsätzen nach dem Teilwertverfahren nach § 6a EStG ermittelt. Dabei wurden die<br />

Heubeck-Richttafeln 2005 G und ein Rechnungszinsfuß von 4 % zugrunde gelegt. Rückstellungen<br />

für die Verpflichtungen aus Altersteilzeitverträgen werden nach versicherungsmathematischen<br />

Grundsätzen gebildet.<br />

Rückstellungen für latente Steuern waren nicht erforderlich, da sich bei der nach § 274 HGB vorgeschriebenen<br />

Saldierung der aktiven und passiven Komponenten ein aktiver Steuerabgrenzungsposten<br />

ergeben hat.<br />

Nachrangige Verbindlichkeiten<br />

Für von der Sparkasse zum Zwecke der Anerkennung als haftendes Eigenkapital eingegangene<br />

nachrangige Verbindlichkeiten sind im Geschäftsjahr insgesamt Aufwendungen von 666 TEUR angefallen.<br />

In der Bilanz sind unter diesem Posten anteilige Zinsen in Höhe von 279 TEUR enthalten.<br />

Folgende nachrangige Verbindlichkeiten übersteigen 10 % des Gesamtbetrags der nachrangigen<br />

Verbindlichkeiten:<br />

Betrag<br />

Mio EUR<br />

Emissionsjahr<br />

Zinssatz<br />

in %<br />

Fällig in<br />

3 2002 5,25 2012<br />

2 2003 4,41 2013<br />

Die nachrangigen Verbindlichkeiten von insgesamt 14,4 Mio EUR, haben eine Durchschnittsverzinsung<br />

von 4,33 % und eine Laufzeit von sechs bis zehn Jahren; davon werden in dem Jahr, das<br />

auf den Bilanzstichtag folgt, 1 Mio EUR fällig.<br />

Eine vorzeitige Rückzahlungsverpflichtung der Sparkasse kann nicht entstehen. Die von der Sparkasse<br />

eingegangenen nachrangigen Verbindlichkeiten können im Falle der Insolvenz oder der<br />

Liquidation der Sparkasse erst nach Befriedigung aller nicht nachrangigen Gläubiger zurückgezahlt<br />

werden. Sie dienen der Verstärkung des haftenden Eigenkapitals der Sparkasse und entsprechen<br />

den Vorschriften des KWG.<br />

Die Sparkasse hat sich ein außerordentliches Kündigungsrecht vorbehalten. Danach kann sie die<br />

nachrangigen Verbindlichkeiten unter Einhaltung einer Kündigungsfrist von zwei Jahren jeweils<br />

zum Ende eines Geschäftsjahrs, frühestens zum Ende des fünften Geschäftsjahrs, das dem Ausgabejahr<br />

folgt, kündigen, wenn entweder eine Rechtsvorschrift in der Bundesrepublik Deutschland<br />

erlassen, geändert oder in einer Weise angewendet wird, die bei der Sparkasse zu einer höheren<br />

Steuerbelastung führt als zum Zeitpunkt ihrer Ausgabe, oder die Anerkennung nachrangiger Verbindlichkeiten<br />

als haftendes Eigenkapital im Sinne des KWG entfällt oder beeinträchtigt wird.<br />

Eine Umwandlungsmöglichkeit in Kapital oder andere Schuldformen besteht nicht.

Verbindlichkeiten, für die Vermögensgegenstände als Sicherheit übertragen sind<br />

Für Verbindlichkeiten gegenüber Kreditinstituten sind Vermögensgegenstände von 24.367 TEUR<br />

(Vorjahr: 15.227 TEUR) als Sicherheit übertragen.<br />

C. Angaben und Erläuterungen zu den Posten unter dem<br />

Bilanzstrich<br />

Eventualverbindlichkeiten und andere Verpflichtungen<br />

Die Verbindlichkeiten aus<br />

Bürgschaften und<br />

Gewährleistungsverträgen<br />

entfallen auf<br />

31.12.2006 31.12.2005<br />

TEUR<br />

- Kreditbürgschaften 5.685 2.827<br />

- sonstige Bürgschaften 17.660 14.741<br />

- Akkreditive 19 156<br />

Insgesamt 23.364 17.724<br />

Die unwiderruflichen<br />

Kreditzusagen entfallen auf<br />

31.12.2006 31.12.2005<br />

TEUR<br />

- kurzfristige Buchkredite 23.861 20.526<br />

- langfristige Buchkredite 14.222 17.054<br />

Insgesamt 38.083 37.580<br />

D. Angaben und Erläuterungen zur Gewinn- und<br />

Verlustrechnung<br />

Provisionserträge<br />

Die wesentlichen an Dritte erbrachten Dienstleistungen sind die Vermittlung von Produkten der<br />

Verbundpartner (Versicherungen, Bausparverträge, Investmentzertifikate).<br />

<strong>Geschäftsbericht</strong> 2006<br />

25

<strong>Geschäftsbericht</strong> 2006<br />

26<br />

Steuern vom Einkommen und vom Ertrag<br />

Rund ein Viertel des ausgewiesenen Steueraufwands entfällt auf Steuern für Vorjahre.<br />

E. Sonstige Angaben<br />

Derivative Finanzinstrumente<br />

Am Bilanzstichtag bestanden die nachfolgend aufgeführten Arten an noch nicht abgewickelten<br />

derivativen Finanzinstrumenten, die die Sparkasse zur Absicherung von Wechselkursrisiken und<br />

zur Steuerung des Zinsbuchs abgeschlossen hat. Der überwiegende Teil dient der Absicherung<br />

bilanzwirksamer und bilanzunwirksamer Positionen im Rahmen der zentralen Aktiv- und Passivsteuerung.<br />

Volumen, Fristigkeit und Kreditäquivalenzbeträge gemäß Grundsatz I der derivativen Geschäfte<br />

stellen sich im Vergleich zum Vorjahr wie folgt dar:<br />

Volumina der derivativen Geschäfte: 1<br />

Geschäftsart<br />

Nominalwerte Kreditäquivalenzbeträge<br />

31.12.2006 31.12.2005 31.12.2006 31.12.2005<br />

TEUR<br />

Zinsrisiken<br />

Zinsswaps 251.305 146.305 10.611 4.981<br />

Adressenrisiken<br />

Credit-Default-Swaps 1.250 1.250 - -<br />

Währungsrisiken<br />

Devisentermingeschäfte 508 160 10 6<br />

Insgesamt 253.063 147.715 10.621 4.987<br />

Die beizulegenden Zeitwerte ergeben sich aus der folgenden Übersicht:<br />

Geschäftsart<br />

positive beizulegende<br />

Zeitwerte<br />

TEUR<br />

negative beizulegende<br />

Zeitwerte<br />

Zinsrisiken<br />

Zinsswaps 3.300 - 4.374<br />

Adressenrisiken<br />

Credit-Default-Swaps - -48<br />

Währungsrisiken<br />

Devisentermingeschäfte 254 - 254<br />

Insgesamt 3.554 - 4.676<br />

1<br />

ohne abgespaltene Derivate aus strukturierten Produkten

Zum Bilanzstichtag zeigen die derivativen Geschäfte folgende Fristigkeitsstruktur:<br />

Nominalwerte / Restlaufzeiten<br />

Zinsrisiken<br />

31.12.2006 31.12.2005<br />

TEUR<br />

- bis ein Jahr 12.000 -<br />

- über ein Jahr bis fünf Jahre 150.805 120.395<br />

- über fünf Jahre 88.500 25.910<br />

Zinsrisiken insgesamt 251.305 146.305<br />

Adressenrisiken<br />

- bis ein Jahr - -<br />

- über ein Jahr bis fünf Jahre 1.250 1.250<br />

- über fünf Jahre - -<br />

Adressenrisiken insgesamt 1.250 1.250<br />

Währungsrisiken<br />

- bis ein Jahr 508 160<br />

- über ein Jahr bis fünf Jahre - -<br />

- über fünf Jahre - -<br />

Währungsrisiken insgesamt 508 160<br />

Derivative Finanzinstrumente (Swaps, Optionen und Termingeschäfte) werden nach den Grundsätzen<br />

des Imparitäts- und des Realisationsprinzips grundsätzlich einzeln bewertet. Die abgeschlossenen<br />

Zinsswaps dienen mit 230,4 Mio EUR zur Steuerung des Zinsbuchs der Sparkasse.<br />

Bei der Zinsbuchsteuerung setzt die Sparkasse sowohl Payer- als auch Receiver-Swaps ein. Swaps,<br />

die im Rahmen der Steuerung des Zinsbuchs eingesetzt werden, werden von der Sparkasse nicht<br />

bewertet.<br />

Außerdem hat die Sparkasse Bewertungseinheiten (Mikro-Hedge) von festverzinslichen Wertpapieren<br />

und Payer-Swaps mit annähernd gleicher Restlaufzeit im Volumen von 15 Mio EUR gebildet.<br />

Die Sparkasse hat die Bewertungseinheiten verlustfrei bewertet. Zudem besteht eine Bewertungseinheit<br />

zwischen einem Schuldscheindarlehen und einem Receiver-Swap (Mikro-Hedge) mit gleicher<br />

Restlaufzeit im Volumen von 5,9 Mio EUR. Den Receiver-Swap hat sie zulässigerweise nicht<br />

bewertet.<br />

Nicht aus der Bilanz ersichtliche Haftungsverhältnisse und sonstige finanzielle Verpflichtungen<br />

Als Sicherheit für eigene Geschäfte und Kundengeschäfte an der Eurex wurden nominal 2,6 Mio EUR<br />

Anleihen und Schuldverschreibungen hinterlegt.<br />

Die Sparkasse hat sich an der Kapitalerhöhung der Deutsche Sparkassen Leasing AG & Co KG, Bad<br />

Homburg v. d. Höhe, beteiligt und in diesem Zusammenhang eine verbindliche Zusage zur Übernahme<br />

von 417 TEUR Beteiligungskapital gegeben.<br />

Die Sparkasse ist beschränkt haftende Gesellschafterin der HELICON Verwaltungsgesellschaft mbH &<br />

Co. Immobilien KG, München. Die Haftung ist auf die im Handelsregister eingetragene Haftsumme<br />

begrenzt. Davon unberührt besteht für die im Zeitpunkt der Eintragung der Umwandlung in das<br />

Handelsregister begründeten Verbindlichkeiten der HELICON Verwaltungsgesellschaft mbH & Co.<br />

Immobilien OHG eine Nachhaftung für einen Zeitraum von fünf Jahren.<br />

Die Sparkasse ist dem bundesweiten Sicherungssystem der deutschen Sparkassenorganisation<br />

angeschlossen, das 11 regionale Sparkassenstützungsfonds durch einen überregionalen Ausgleich<br />

miteinander verknüpft. Zwischen diesen und den Sicherungseinrichtungen der Landesbanken und<br />

Landesbausparkassen besteht ein Haftungsverbund. Durch diese Verknüpfung steht im Stützungsfall<br />

das gesamte Sicherungsvolumen der Sparkassen-Finanzgruppe zur Verfügung. Das Sicherungssystem<br />

basiert auf dem Prinzip der Institutssicherung. Durch die Sicherung der Institute selbst sind<br />

im gleichen Zuge auch die Einlagen aller Kunden ohne betragsmäßige Begrenzung geschützt. Im<br />

<strong>Geschäftsbericht</strong> 2006<br />

27

<strong>Geschäftsbericht</strong> 2006<br />

28<br />

Bedarfsfall entscheiden die Gremien der zuständigen Sicherungseinrichtungen darüber, ob und in<br />

welchem Umfang Stützungsleistungen zugunsten eines Instituts erbracht und an welche Auflagen<br />

diese ggf. geknüpft werden. Zur Fortentwicklung des Sicherungssystems der deutschen Sparkassenorganisation<br />