Bewertungsgrundlagen g g g für die Besteuerung

Bewertungsgrundlagen g g g für die Besteuerung

Bewertungsgrundlagen g g g für die Besteuerung

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

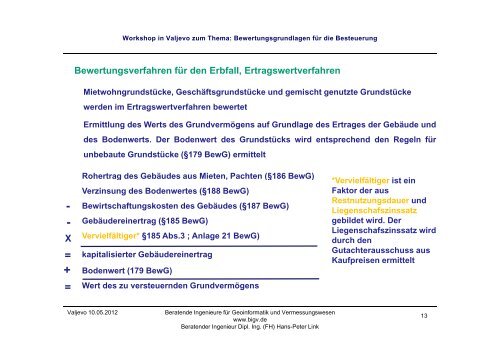

Workshop in Valjevo zum Thema: <strong>Bewertungsgrundlagen</strong> für <strong>die</strong> <strong>Besteuerung</strong>-Bewertungsverfahren für den Erbfall, ErtragswertverfahrenMietwohngrundstücke, Geschäftsgrundstücke und gemischt genutzte Grundstückewerden im Ertragswertverfahren bewertetErmittlung des Werts des Grundvermögens auf Grundlage des Ertrages der Gebäude unddes Bodenwerts. Der Bodenwert des Grundstücks wird entsprechend den Regeln fürunbebaute Grundstücke (§179 BewG) ermitteltRohertrag des Gebäudes aus Mieten, Pachten (§186 BewG)Verzinsung des Bodenwertes (§188 BewG)*Vervielfältiger ist einFaktor der ausRestnutzungsdauer undLiegenschafszinssatzBewirtschaftungskosten des Gebäudes (§187 BewG)- Gebäudereinertrag (§185 BewG)gebildet wird. DerVervielfältiger* §185 Abs.3 ; Anlage 21 BewG)Liegenschafszinssatz wirdXdurch denGutachterausschuss aus= kapitalisierter GebäudereinertragKaufpreisen ermitteltBodenwert (179 BewG)+=Wert des zu versteuernden GrundvermögensValjevo 10.05.2012Beratende Ingenieure für Geoinformatik und Vermessungswesenwww.bigv.deBeratender Ingenieur Dipl. Ing. (FH) Hans-Peter Link13

![Procena vrednosti zemljista [Compatibility Mode]](https://img.yumpu.com/31095446/1/190x135/procena-vrednosti-zemljista-compatibility-mode.jpg?quality=85)