DAS JAHR 2003 - Beate Uhse

DAS JAHR 2003 - Beate Uhse

DAS JAHR 2003 - Beate Uhse

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Die immateriellen Vermögensgegenstände und das Sachanlagevermögen der Gesellschaft<br />

werden zu Anschaffungs- bzw. Herstellungskosten i. S. d. § 255 HGB aktiviert. Abschreibungen<br />

werden planmäßig nach der linearen Methode unter Berücksichtigung der voraussichtlichen<br />

betriebsgewöhnlichen Nutzungsdauer der Anlagen vorgenommen. Geringwertige<br />

Wirtschaftsgüter werden im Zugangsjahr unter Inanspruchnahme der steuerlichen<br />

Vereinfachungsregel in voller Höhe abgeschrieben.<br />

Folgende Nutzungsdauern wurden für die immateriellen Vermögensgegenstände zu Grunde<br />

gelegt:<br />

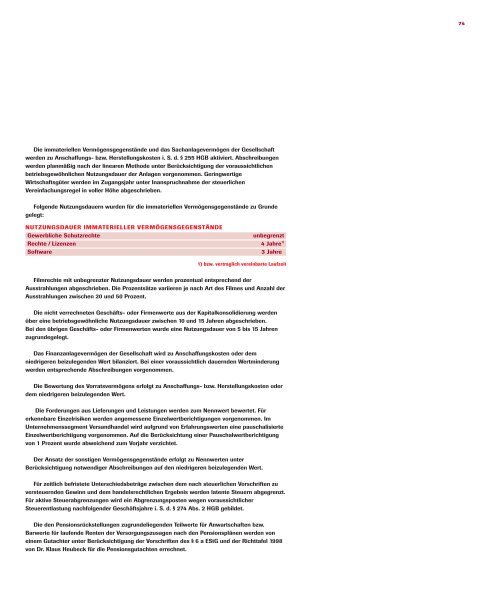

NUTZUNGSDAUER IMMATERIELLER VERMÖGENSGEGENSTÄNDE<br />

Gewerbliche Schutzrechte unbegrenzt<br />

Rechte / Lizenzen 4 Jahre 1)<br />

Software 3 Jahre<br />

1) bzw. vertraglich vereinbarte Laufzeit<br />

Filmrechte mit unbegrenzter Nutzungsdauer werden prozentual entsprechend der<br />

Ausstrahlungen abgeschrieben. Die Prozentsätze variieren je nach Art des Filmes und Anzahl der<br />

Ausstrahlungen zwischen 20 und 50 Prozent.<br />

Die nicht verrechneten Geschäfts- oder Firmenwerte aus der Kapitalkonsolidierung werden<br />

über eine betriebsgewöhnliche Nutzungsdauer zwischen 10 und 15 Jahren abgeschrieben.<br />

Bei den übrigen Geschäfts- oder Firmenwerten wurde eine Nutzungsdauer von 5 bis 15 Jahren<br />

zugrundegelegt.<br />

Das Finanzanlagevermögen der Gesellschaft wird zu Anschaffungskosten oder dem<br />

niedrigeren beizulegenden Wert bilanziert. Bei einer voraussichtlich dauernden Wertminderung<br />

werden entsprechende Abschreibungen vorgenommen.<br />

Die Bewertung des Vorratsvermögens erfolgt zu Anschaffungs- bzw. Herstellungskosten oder<br />

dem niedrigeren beizulegenden Wert.<br />

Die Forderungen aus Lieferungen und Leistungen werden zum Nennwert bewertet. Für<br />

erkennbare Einzelrisiken werden angemessene Einzelwertberichtigungen vorgenommen. Im<br />

Unternehmenssegment Versandhandel wird aufgrund von Erfahrungswerten eine pauschalisierte<br />

Einzelwertberichtigung vorgenommen. Auf die Berücksichtung einer Pauschalwertberichtigung<br />

von 1 Prozent wurde abweichend zum Vorjahr verzichtet.<br />

Der Ansatz der sonstigen Vermögensgegenstände erfolgt zu Nennwerten unter<br />

Berücksichtigung notwendiger Abschreibungen auf den niedrigeren beizulegenden Wert.<br />

Für zeitlich befristete Unterschiedsbeträge zwischen dem nach steuerlichen Vorschriften zu<br />

versteuernden Gewinn und dem handelsrechtlichen Ergebnis werden latente Steuern abgegrenzt.<br />

Für aktive Steuerabgrenzungen wird ein Abgrenzungsposten wegen voraussichtlicher<br />

Steuerentlastung nachfolgender Geschäftsjahre i. S. d. § 274 Abs. 2 HGB gebildet.<br />

Die den Pensionsrückstellungen zugrundeliegenden Teilwerte für Anwartschaften bzw.<br />

Barwerte für laufende Renten der Versorgungszusagen nach den Pensionsplänen werden von<br />

einem Gutachter unter Berücksichtigung der Vorschriften des § 6 a EStG und der Richttafel 1998<br />

von Dr. Klaus Heubeck für die Pensionsgutachten errechnet.<br />

74