Konzern-Kapitalflussrechnung für das Geschäftsjahr 2011 - PresseBox

Konzern-Kapitalflussrechnung für das Geschäftsjahr 2011 - PresseBox

Konzern-Kapitalflussrechnung für das Geschäftsjahr 2011 - PresseBox

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

15 %<br />

10 %<br />

5 %<br />

0 %<br />

-5 %<br />

-10 %<br />

-15 %<br />

-20 %<br />

34<br />

4 An unsere Aktionäre Geschäft und Rahmenbedingungen<br />

<strong>Konzern</strong>lagebericht<br />

74 <strong>Konzern</strong>jahresabschluss<br />

88 <strong>Konzern</strong>anhang<br />

140 Einzelabschluss<br />

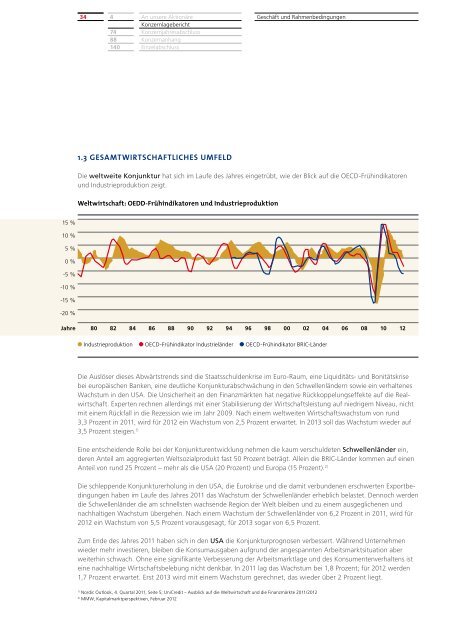

1.3 gesamtwirtschaFtliches umFelD<br />

Die weltweite Konjunktur hat sich im Laufe des Jahres eingetrübt, wie der Blick auf die OECD-Frühindikatoren<br />

und Industrieproduktion zeigt.<br />

Weltwirtschaft: oEdd-Frühindikatoren und Industrieproduktion<br />

Jahre 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12<br />

Industrieproduktion OECD-Frühindikator Industrieländer OECD-Frühindikator BRIC-Länder<br />

Die Auslöser dieses Abwärtstrends sind die Staatsschuldenkrise im Euro-Raum, eine Liquiditäts- und Bonitätskrise<br />

bei europäischen Banken, eine deutliche Konjunkturabschwächung in den Schwellenländern sowie ein verhaltenes<br />

Wachstum in den USA. Die Unsicherheit an den Finanzmärkten hat negative Rückkoppelungseffekte auf die Realwirtschaft.<br />

Experten rechnen allerdings mit einer Stabilisierung der Wirtschaftsleistung auf niedrigem Niveau, nicht<br />

mit einem Rückfall in die Rezession wie im Jahr 2009. Nach einem weltweiten Wirtschaftswachstum von rund<br />

3,3 Prozent in <strong>2011</strong>, wird <strong>für</strong> 2012 ein Wachstum von 2,5 Prozent erwartet. In 2013 soll <strong>das</strong> Wachstum wieder auf<br />

3,5 Prozent steigen. 1)<br />

Eine entscheidende Rolle bei der Konjunkturentwicklung nehmen die kaum verschuldeten Schwellenländer ein,<br />

deren Anteil am aggregierten Weltsozialprodukt fast 50 Prozent beträgt. Allein die BRIC-Länder kommen auf einen<br />

Anteil von rund 25 Prozent – mehr als die USA (20 Prozent) und Europa (15 Prozent). 2)<br />

Die schleppende Konjunkturerholung in den USA, die Eurokrise und die damit verbundenen erschwerten Exportbedingungen<br />

haben im Laufe des Jahres <strong>2011</strong> <strong>das</strong> Wachstum der Schwellenländer erheblich belastet. Dennoch werden<br />

die Schwellenländer die am schnellsten wachsende Region der Welt bleiben und zu einem ausgeglichenen und<br />

nachhaltigen Wachstum übergehen. Nach einem Wachstum der Schwellenländer von 6,2 Prozent in <strong>2011</strong>, wird <strong>für</strong><br />

2012 ein Wachstum von 5,5 Prozent vorausgesagt, <strong>für</strong> 2013 sogar von 6,5 Prozent.<br />

Zum Ende des Jahres <strong>2011</strong> haben sich in den USA die Konjunkturprognosen verbessert. Während Unternehmen<br />

wieder mehr investieren, bleiben die Konsumausgaben aufgrund der angespannten Arbeitsmarktsituation aber<br />

weiterhin schwach. Ohne eine signifikante Verbesserung der Arbeitsmarktlage und des Konsumentenverhaltens ist<br />

eine nachhaltige Wirtschaftsbelebung nicht denkbar. In <strong>2011</strong> lag <strong>das</strong> Wachstum bei 1,8 Prozent; <strong>für</strong> 2012 werden<br />

1,7 Prozent erwartet. Erst 2013 wird mit einem Wachstum gerechnet, <strong>das</strong> wieder über 2 Prozent liegt.<br />

1) Nordic Outlook, 4. Quartal <strong>2011</strong>, Seite 5; UniCredit – Ausblick auf die Weltwirtschaft und die Finanzmärkte <strong>2011</strong>/2012<br />

2) MMW, Kapitalmarktperspektiven, Februar 2012

![[PDF] Pressemitteilung: Elly-Heuss-Schule beschreitet ... - PresseBox](https://img.yumpu.com/6871409/1/184x260/pdf-pressemitteilung-elly-heuss-schule-beschreitet-pressebox.jpg?quality=85)

![[PDF] Pressemitteilung :Fusion von Sport und Energie - PresseBox](https://img.yumpu.com/6766372/1/184x260/pdf-pressemitteilung-fusion-von-sport-und-energie-pressebox.jpg?quality=85)