LEHRPLAN - WT-Akademie

LEHRPLAN - WT-Akademie

LEHRPLAN - WT-Akademie

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

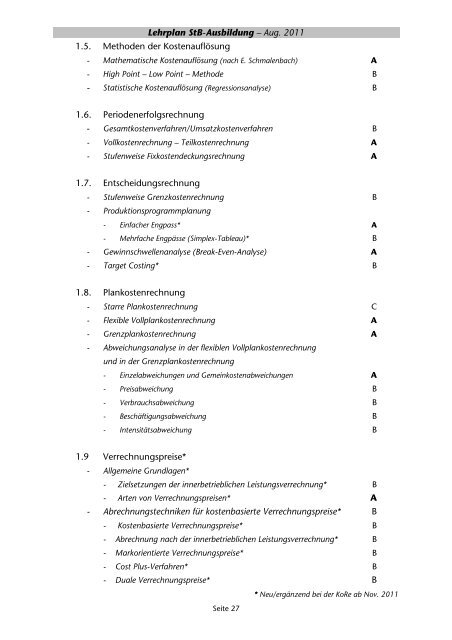

Lehrplan StB-Ausbildung – Aug. 2011<br />

1.5. Methoden der Kostenauflösung<br />

- Mathematische Kostenauflösung (nach E. Schmalenbach) A<br />

- High Point – Low Point – Methode B<br />

- Statistische Kostenauflösung (Regressionsanalyse) B<br />

1.6. Periodenerfolgsrechnung<br />

- Gesamtkostenverfahren/Umsatzkostenverfahren B<br />

- Vollkostenrechnung – Teilkostenrechnung A<br />

- Stufenweise Fixkostendeckungsrechnung A<br />

1.7. Entscheidungsrechnung<br />

- Stufenweise Grenzkostenrechnung B<br />

- Produktionsprogrammplanung<br />

- Einfacher Engpass* A<br />

- Mehrfache Engpässe (Simplex-Tableau)* B<br />

- Gewinnschwellenanalyse (Break-Even-Analyse) A<br />

- Target Costing* B<br />

1.8. Plankostenrechnung<br />

- Starre Plankostenrechnung C<br />

- Flexible Vollplankostenrechnung A<br />

- Grenzplankostenrechnung A<br />

- Abweichungsanalyse in der flexiblen Vollplankostenrechnung<br />

und in der Grenzplankostenrechnung<br />

- Einzelabweichungen und Gemeinkostenabweichungen A<br />

- Preisabweichung B<br />

- Verbrauchsabweichung B<br />

- Beschäftigungsabweichung B<br />

- Intensitätsabweichung B<br />

1.9 Verrechnungspreise*<br />

- Allgemeine Grundlagen*<br />

- Zielsetzungen der innerbetrieblichen Leistungsverrechnung* B<br />

- Arten von Verrechnungspreisen* A<br />

- Abrechnungstechniken für kostenbasierte Verrechnungspreise* B<br />

- Kostenbasierte Verrechnungspreise* B<br />

- Abrechnung nach der innerbetrieblichen Leistungsverrechnung* B<br />

- Markorientierte Verrechnungspreise* B<br />

- Cost Plus-Verfahren* B<br />

- Duale Verrechnungspreise* B<br />

Seite 27<br />

* Neu/ergänzend bei der KoRe ab Nov. 2011

![[news] - WT-Akademie](https://img.yumpu.com/9478508/1/184x260/news-wt-akademie.jpg?quality=85)