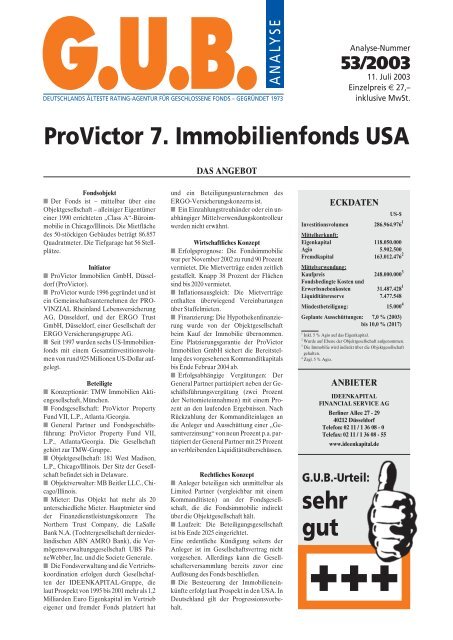

ProVictor 7. Immobilienfonds USA - G.U.B.-Fondsguide

ProVictor 7. Immobilienfonds USA - G.U.B.-Fondsguide

ProVictor 7. Immobilienfonds USA - G.U.B.-Fondsguide

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

G.U.B. ANALYSE<br />

DEUTSCHLANDS ÄLTESTE RATING-AGENTUR FÜR GESCHLOSSENE FONDS – GEGRÜNDET 1973<br />

Analyse-Nummer<br />

53/2003<br />

11. Juli 2003<br />

Einzelpreis € 27,–<br />

inklusive MwSt.<br />

<strong>ProVictor</strong> <strong>7.</strong> <strong>Immobilienfonds</strong> <strong>USA</strong><br />

Fondsobjekt<br />

■ Der Fonds ist – mittelbar über eine<br />

Objektgesellschaft – alleiniger Eigentümer<br />

einer 1990 errichteten „Class A“-Büroimmobilie<br />

in Chicago/Illinois. Die Mietfläche<br />

des 50-stöckigen Gebäudes beträgt 86.857<br />

Quadratmeter. Die Tiefgarage hat 56 Stellplätze.<br />

Initiator<br />

■ <strong>ProVictor</strong> Immobilien GmbH, Düsseldorf<br />

(<strong>ProVictor</strong>).<br />

■ <strong>ProVictor</strong> wurde 1996 gegründet und ist<br />

ein Gemeinschaftsunternehmen der PRO-<br />

VINZIAL Rheinland Lebensversicherung<br />

AG, Düsseldorf, und der ERGO Trust<br />

GmbH, Düsseldorf, einer Gesellschaft der<br />

ERGO Versicherungsgruppe AG.<br />

■ Seit 1997 wurden sechs US-<strong>Immobilienfonds</strong><br />

mit einem Gesamtinvestitionsvolumen<br />

von rund 925 Millionen US-Dollar aufgelegt.<br />

Beteiligte<br />

■ Konzeptionär: TMW Immobilien Aktiengesellschaft,<br />

München.<br />

■ Fondsgesellschaft: <strong>ProVictor</strong> Property<br />

Fund VII, L.P., Atlanta /Georgia.<br />

■ General Partner und Fondsgeschäftsführung:<br />

<strong>ProVictor</strong> Property Fund VII,<br />

L.P., Atlanta/Georgia. Die Gesellschaft<br />

gehört zur TMW-Gruppe.<br />

■ Objektgesellschaft: 181 West Madison,<br />

L.P., Chicago/Illinois. Der Sitz der Gesellschaft<br />

befindet sich in Delaware.<br />

■ Objektverwalter: MB Beitler LLC., Chicago/Illinois.<br />

■ Mieter: Das Objekt hat mehr als 20<br />

unterschiedliche Mieter. Hauptmieter sind<br />

der Finanzdienstleistungskonzern The<br />

Northern Trust Company, die LaSalle<br />

Bank N.A. (Tochtergesellschaft der niederländischen<br />

ABN AMRO Bank), die Vermögensverwaltungsgesellschaft<br />

UBS PaineWebber,<br />

Inc. und die Societe Generale.<br />

■ Die Fondsverwaltung und die Vertriebskoordination<br />

erfolgen durch Gesellschaften<br />

der IDEENKAPITAL-Gruppe, die<br />

laut Prospekt von 1995 bis 2001 mehr als 1,2<br />

Milliarden Euro Eigenkapital im Vertrieb<br />

eigener und fremder Fonds platziert hat<br />

DAS ANGEBOT<br />

und ein Beteiligungsunternehmen des<br />

ERGO-Versicherungskonzerns ist.<br />

■ Ein Einzahlungstreuhänder oder ein unabhängiger<br />

Mittelverwendungskontrolleur<br />

werden nicht erwähnt.<br />

Wirtschaftliches Konzept<br />

■ Erfolgsprognose: Die Fondsimmobilie<br />

war per November 2002 zu rund 90 Prozent<br />

vermietet. Die Mietverträge enden zeitlich<br />

gestaffelt. Knapp 38 Prozent der Flächen<br />

sind bis 2020 vermietet.<br />

■ Inflationsausgleich: Die Mietverträge<br />

enthalten überwiegend Vereinbarungen<br />

über Staffelmieten.<br />

■ Finanzierung: Die Hypothekenfinanzierung<br />

wurde von der Objektgesellschaft<br />

beim Kauf der Immobilie übernommen.<br />

Eine Platzierungsgarantie der <strong>ProVictor</strong><br />

Immobilien GmbH sichert die Bereitstellung<br />

des vorgesehenen Kommanditkapitals<br />

bis Ende Februar 2004 ab.<br />

■ Erfolgsabhängige Vergütungen: Der<br />

General Partner partizipiert neben der Geschäftsführungsvergütung<br />

(zwei Prozent<br />

der Nettomieteinnahmen) mit einem Prozent<br />

an den laufenden Ergebnissen. Nach<br />

Rückzahlung der Kommanditeinlagen an<br />

die Anleger und Ausschüttung einer „Gesamtverzinsung“<br />

von neun Prozent p.a. partizipiert<br />

der General Partner mit 25 Prozent<br />

an verbleibenden Liquiditätsüberschüssen.<br />

Rechtliches Konzept<br />

■ Anleger beteiligen sich unmittelbar als<br />

Limited Partner (vergleichbar mit einem<br />

Kommanditisten) an der Fondsgesellschaft,<br />

die die Fondsimmobilie indirekt<br />

über die Objektgesellschaft hält.<br />

■ Laufzeit: Die Beteiligungsgesellschaft<br />

ist bis Ende 2025 eingerichtet.<br />

Eine ordentliche Kündigung seitens der<br />

Anleger ist im Gesellschaftsvertrag nicht<br />

vorgesehen. Allerdings kann die Gesellschafterversammlung<br />

bereits zuvor eine<br />

Auflösung des Fonds beschließen.<br />

■ Die Besteuerung der Immobilieneinkünfte<br />

erfolgt laut Prospekt in den <strong>USA</strong>. In<br />

Deutschland gilt der Progressionsvorbehalt.<br />

ECKDATEN<br />

US-$ 1<br />

Investitionsvolumen 286.964.976 1<br />

Mittelherkunft:<br />

Eigenkapital 118.050.000 1<br />

Agio 5.902.500 1<br />

Fremdkapital 163.012.476 2<br />

Mittelverwendung:<br />

Kaufpreis 248.000.000 3<br />

Fondsbedingte Kosten und<br />

Erwerbsnebenkosten 31.48<strong>7.</strong>428 1<br />

Liquiditätsreserve <strong>7.</strong>47<strong>7.</strong>548 1<br />

Mindestbeteiligung: 15.000 4<br />

Geplante Ausschüttungen: 7,0 % (2003) 1<br />

bis 10,0 % (2017) 1<br />

1<br />

Inkl. 5 % Agio auf das Eigenkapital.<br />

2<br />

Wurde auf Ebene der Objektgesellschaft aufgenommen.<br />

3<br />

Die Immobilie wird indirekt über die Objektgesellschaft<br />

gehalten.<br />

4<br />

Zzgl. 5 % Agio.<br />

ANBIETER<br />

IDEENKAPITAL<br />

FINANCIAL SERVICE AG<br />

Berliner Allee 27 - 29<br />

40212 Düsseldorf<br />

Telefon: 02 11 / 1 36 08 - 0<br />

Telefax: 02 11 / 1 36 08 - 55<br />

www.ideenkapital.de<br />

G.U.B.-Urteil:<br />

sehr<br />

gut<br />

+++

■ 53/2003 <strong>ProVictor</strong> <strong>7.</strong> <strong>Immobilienfonds</strong> <strong>USA</strong><br />

■ Leistungsstarker Initiator: <strong>ProVictor</strong><br />

verfügt über soliden institutionellen Hintergrund.<br />

Laut Leistungsbilanz haben die Vorläuferfonds<br />

die prognostizierten Ausschüttungen<br />

– abgesehen von einer minimalen<br />

Abweichung – per Ende 2001 erreicht oder<br />

übertroffen. Beim ersten US-Fonds wurde<br />

eine der beiden Fondsimmobilien bereits<br />

mit erheblicher Wertsteigerung veräußert.<br />

Trotz der relativ kurzen Emissionshistorie<br />

deutet die Leistungsbilanz auf ein leistungsstarkes<br />

Fonds- und Immobilienmanagement.<br />

Eine fundierte Bewertung der Initiatorenleistung<br />

ist jedoch erst in einigen Jahren<br />

und unter anderem in Abhängigkeit<br />

vom Erfolg anstehender Anschlussvermietungen<br />

möglich. Wie bei den Vorläuferfonds<br />

ist die Konzeption des Fonds durch<br />

die TMW Immobilien AG, München, erfolgt.<br />

Nach Kenntnis der G.U.B. verfügt<br />

TMW über langjährige Erfahrung in der Betreuung<br />

und Beratung privater und institutioneller<br />

deutscher Investoren auf dem US-<br />

Immobilienmarkt.<br />

■ Marktgerechter Kaufpreis: Da es sich um<br />

eine Bestandsimmobilie handelt, bestehen<br />

keine Fertigstellungsrisiken. Gemäß dem<br />

Wertgutachten einer unabhängigen amerikanischenImmobilienberatungsgesellschaft<br />

lag der Marktwert der Fondsimmobilie<br />

per Juni 2002 knapp über dem Kaufpreis.<br />

Das Objekt sei eine „Class A“-Immobilie<br />

und habe sich zum Zeitpunkt der Besichtigung<br />

in einem sehr guten Zustand befunden.<br />

Angesichts des großen Volumens der<br />

Investition kommt allerdings nur ein eingeschränkter<br />

Kreis institutioneller Investoren<br />

als Käufer der Immobilie in Betracht. Dies<br />

könnte die spätere Veräußerung des Objektes<br />

erschweren.<br />

■ Gestreutes Vermietungsrisiko: Die<br />

Fondsimmobilie hat laut Prospekt knapp 30<br />

unterschiedliche Mieter. Die Vertragslaufzeiten<br />

enden verteilt bis 2020. Dadurch ist<br />

das Anschlussvermietungsrisiko gestreut.<br />

Hauptmieter mit knapp 38 Prozent der<br />

Flächen ist der Finanzdienstleistungskon-<br />

DIE G.U.B.-ANALYSE<br />

zern Northern Trust, für den die Prospektangaben<br />

– wie auch für die drei weiteren<br />

größeren Mieter mit einem Flächenanteil<br />

von zusammen knapp 28 Prozent – auf eine<br />

projektkonforme Bonität schließen lassen.<br />

Da der Mietvertrag mit Northern Trust eine<br />

Laufzeit bis 2020 hat, besteht für einen signifikanten<br />

Teil der Fondseinnahmen eine vergleichsweise<br />

hohe und langfristige Einnahmesicherheit.<br />

Der Leerstand wurde unter<br />

Berücksichtigung der jeweils auslaufenden<br />

Mietverträge für jedes Jahr individuell kalkuliert.<br />

Zusammen mit dem Mietausfallwagnis<br />

wurden hierfür in der Prognoserech-<br />

KENNZAHLEN<br />

Eigenkapital inkl. Agio 1 : 43,2 %<br />

Objektkosten + Liquiditätsreserve 1 : 89,0 %<br />

Fonds- und objektbedingte<br />

Nebenkosten inkl. Agio 1 : 11,0%<br />

Kaufpreisfaktor 2 : 13,5<br />

Quadratmeterpreis 3 : 2.855 US-Dollar<br />

1 Verhältnis zum Gesamtaufwand der Fondsgesellschaft<br />

(Investitionsvolumen plus Agio).<br />

2 Kaufpreis als Vielfaches der kalkulierten Jahres-Nettomiete<br />

2003.<br />

3 Durchschnittlicher Kaufpreis pro Quadratmeter Mietfläche. <br />

nung durchschnittlich 3,11 Prozent der<br />

Mieteinnahmen veranschlagt. Auch vor<br />

dem Hintergrund, dass der für 2003 angesetzte<br />

Leerstand um rund 3,5 Prozent unter<br />

dem prospektierten Flächenleerstand per<br />

November 2002 liegt, erscheint die diesbezügliche<br />

Kalkulation optimistisch. Auch die<br />

Planung von jährlich um drei Prozent steigende<br />

Marktmieten hätte nach Auffassung<br />

der G.U.B. zurückhaltender gewählt werden<br />

können. Allerdings basiert der Wert auf<br />

der im Wertgutachten unterstellten Entwicklung.<br />

Die Vermietungsaufwendungen<br />

und Instandhaltungskosten erscheinen insgesamt<br />

angemessen kalkuliert.<br />

■ Abgesicherte Finanzierung: Die Gesamtfinanzierung<br />

ist durch die bereits erfolgte<br />

Fremdkapitalaufnahme und die Platzierungsgarantie<br />

abgesichert. Die Zinsbin-<br />

WICHTIGE HINWEISE ZUR G.U.B.-ANALYSE<br />

G.U.B. ANALYSE<br />

dungsfrist endet zwar bereits im Oktober<br />

2006, der Zinssatz der Anschlussfinanzierung<br />

ist jedoch mit 7,5 Prozent p.a. im Rahmen<br />

des Angemessenen kalkuliert worden.<br />

Durch Tilgungsaussetzungen in einzelnen<br />

Jahren und zwischenzeitliche Darlehenserhöhungen<br />

erfolgt planmäßig nur eine sehr<br />

geringfügige Reduzierung des Fremdkapitals<br />

gegenüber dem Anfangssaldo.<br />

■ Günstige Besteuerung: Laut Prospekt<br />

erfolgt die Besteuerung der Immobilieneinkünfte<br />

gemäß Doppelbesteuerungsabkommen<br />

ausschließlich in den <strong>USA</strong>. Auf Grund<br />

von dortigen Freibeträgen und vergleichsweise<br />

niedrigen Steuersätzen ergeben sich<br />

hieraus Vorteile gegenüber einer Besteuerung<br />

in Deutschland. Da der „Progressionsvorbehalt“<br />

gilt, erfolgt jedoch eine Berücksichtung<br />

der amerikanischen Einnahmen<br />

bei der Ermittlung des persönlichen Steuersatzes<br />

in Deutschland, wodurch sich dieser<br />

erhöhen kann.<br />

<strong>ProVictor</strong> ist ein erfolgreicher Anbieter geschlossener<br />

US-Fonds. Der Kaufpreis der<br />

Fondsimmobilie wird durch ein unabhängiges<br />

Wertgutachten bestätigt. Die Mieteinnahmen<br />

sind über zahlreiche unterschiedliche<br />

Mieter gestreut und teilweise sehr langfristig<br />

durch entsprechende Verträge unterlegt.<br />

Die Kalkulation geht von einer positiven<br />

Marktentwicklung aus. Insgesamt wurde<br />

der Fonds jedoch solide konzipiert.<br />

G.U.B.-Urteil:<br />

sehr<br />

gut<br />

DAS FAZIT<br />

+++<br />

Diese G.U.B.-Analyse basiert auf folgenden Unterlagen: Emissionsprospekt (November 2002), Wertgutachten (Juni 2002), Leistungsbilanz per Ende 2001 und Antworten auf<br />

Fragen der G.U.B.<br />

● Die G.U.B. analysiert und beurteilt seit 1973 geschlossene Fonds<br />

und weitere Angebote des privaten Kapitalmarktes. Die Analyse erfolgt<br />

nach der von der G.U.B. entwickelten, eigenen Analysesystematik.<br />

Die G.U.B.-Analyse stellt keine Anlageempfehlung dar,<br />

sondern ist eine Einschätzung und Meinung insbesondere zu<br />

Chancen und Risiken des Beteiligungsangebotes. Regelmäßige Voraussetzung<br />

für eine sehr gute Beurteilung ist der Nachweis der erfolgreichen<br />

Emission und Realisierung eines branchengleichen Vorläufer-Fonds.<br />

● Die vorliegende Analyse basiert ausschließlich auf den in der Analyse<br />

jeweils im Einzelnen aufgeführten Informationsquellen sowie<br />

auf den der G.U.B. zum Analysezeitpunkt vorliegenden allgemeinen<br />

Marktinformationen. Soweit nicht ausdrücklich anderweitig vermerkt,<br />

erfolgt eine Einsichtnahme in Originalunterlagen oder öffentliche<br />

Register sowie eine Vor-Ort-Besichtigung von Anlage-Ob-<br />

jekten nicht. Nach dem Zeitpunkt der Analyse eintretende bzw. sich<br />

auswirkende Änderungen der Verhältnisse und neuere Erkenntnisse<br />

sind nicht berücksichtigt.<br />

● Eine Überprüfung der in Unterlagen von Anbietern enthaltenen<br />

Angaben auf Richtigkeit und Vollständigkeit erfolgt nicht. Zu diesem<br />

Zweck werden von vielen Anbietern bei Wirtschaftsprüfern Prospektgutachten<br />

nach dem einheitlichen Standard IDW S 4 in Auftrag<br />

gegeben. Diese Gutachten dürfen in der Regel aus rechtlichen Gründen<br />

in der Analyse nicht erwähnt werden. Interessierte Anleger sollten<br />

daher vor einer Beteiligung selbst beim Anbieter erfragen, ob ein<br />

solches Gutachten vorliegt.<br />

● Die Beurteilung durch die G.U.B. erfolgt ohne Haftungsobligo und<br />

entbindet den Anleger nicht von einer eigenen Beurteilung der<br />

Chancen und Risiken des Beteiligungsangebotes, auch vor dem Hintergrund<br />

seiner individuellen Gegebenheiten und Kenntnisse. Es ist<br />

deshalb zweckmäßig, vor einer Anlageentscheidung die individuelle<br />

Beratung eines Fachmanns in Anspruch zu nehmen.<br />

● Jede Beteiligung enthält auch ein Verlustrisiko. Die Beurteilung durch<br />

die G.U.B. bietet keine Garantie vor Verlusten und keine Gewähr für<br />

den Eintritt der prognostizierten steuerlichen und wirtschaftlichen Ergebnisse.<br />

Grundlage für die Beteiligung an dem Angebot ist allein der<br />

vollständige Emissionsprospekt inklusive der darin enthaltenen Risikohinweise,<br />

deren Beachtung ausdrücklich empfohlen wird.<br />

Die Bewertungsstufen<br />

= sehr gut<br />

= gut<br />

= positiv<br />

= nicht platzierungsreif<br />

Verantwortlich für den Inhalt: G.U.B. Gesellschaft für Unternehmensanalyse und Beteiligungsmanagement mbH, Brabandstraße 1, 22297 Hamburg,<br />

Telefon: (0 40) 5 14 44-06, Telefax: (040) 5 14 44-180, www.gub-fondsguide.de © G.U.B. Nachdruck und Reproduktion (auch auszugsweise) nicht gestattet.<br />

+++<br />

++<br />

+<br />

–