KUNSTINVESTOR AUSGABE DEZEMBER 2018

KUNSTINVESTOR Kunst als Kapitalanlage AUSGABE DEZEMBER 2018 Chefredakteur: Michael Minassian

KUNSTINVESTOR

Kunst als Kapitalanlage

AUSGABE DEZEMBER 2018

Chefredakteur: Michael Minassian

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

BÖRSE EXPRESS<br />

FINANCIAL LITERACY<br />

02.12.<strong>2018</strong> Seite 10<br />

schüttungsentscheidungen.” Alles, klar? Zugegeben, die Definition<br />

klingt kompliziert. Im Grunde geht es - vereinfacht<br />

dargestellt - darum festzustellen, wie viel Geld ins Unternehmen<br />

eingezahlt wurde (von Kunden, etc.) und wie viel Geld<br />

das Unternehmen ausgegeben hat (zur Begleichung von<br />

Rechnungen, etc.). Das Ergebnis dieser Gegenüberstellung<br />

nennt man Cash Flow oder auch cashflow, kommt ja aus dem<br />

Englischen und bedeutet so viel wie “Geldfluss, Kapitalfluss,<br />

oder Kassenzufluss”. Weil das Geld aber auf mehreren Ebenen<br />

“fließt” unterscheidet man zwischen dem Net Operating<br />

Cashflow - zu Deutsch auch Cashflow aus laufender Geschäftstätigkeit<br />

-, dem Cashflow aus der Investitionstätigkeit<br />

und jenem aus der Finanzierungstätigkeit.<br />

Die am Anfang stehende Definition stammt übrigens aus<br />

dem Gabler Wirtschaftslexikon. Sie ist zwar kurz, aber leider<br />

eben auch ein wenig trocken: 45 Wörter oder 396 Zeichen, inklusive<br />

Leerzeichen. Es geht auch umfangreicher: Auf der Internetseite<br />

wirtschaftslexikon24.com wird das Thema Cash<br />

Flow mit Hilfe von 4.591 Wörtern, oder 38.703 Zeichen (inkl.<br />

Leerzeichen) erläutert. Umgerechnet auf Seiten lassen sich<br />

mit den fast 5000 Wörtern ganze dreizehn A4-Seiten füllen.<br />

Sie sehen also: Man kann das Thema Cash Flow durchaus<br />

abendfüllend behandeln.<br />

Cash Flow geht in Berichterstattung unter. Was Wunder<br />

also, dass die meisten Wirtschafts- und auch zahlreiche Finanzjournalisten<br />

der Kapitalflussrechnung, dem dritten großen<br />

tabellarischen Teil eines Jahresabschlusses, wenig bis gar<br />

keine Aufmerksamkeit schenken. Zu Unrecht eigentlich,<br />

denn hier geht es, wie der Name schon sagt, ums Geld - oder<br />

genauer gesagt um die liquiden Mitteln eines Unternehmens.<br />

Geld, das bei börsenotierten Unternehmen wie der A1 Telekom<br />

Austria Group dafür eingesetzt “werden kann”, um den<br />

Aktionären eine Dividende zukommen zu lassen. Warum<br />

“werden kann”? Nun ja, man muss seinen Aktionären keine<br />

Dividende zahlen. In Zeiten, als die “New Economy” hip war<br />

(um die Jahrtausendwende), galten Unternehmen, die eine<br />

Dividende ausgeschüttet haben, sogar als heillos veraltet.<br />

Geld wurde schließlich gebraucht, um schnelles Wachstum<br />

zu finanzieren. Und solange die Aktienkurse stiegen war alles<br />

in Ordnung, die Aktionäre konnten sich ja an ihren ständig<br />

steigenden Depotwerten ergötzen. Erst als die Kurse einbrachen<br />

und die Börsen crashten war die Dividende wieder in<br />

aller Munde. Frei nach dem Motto “lieber den Spatz in der<br />

Hand, als die Taube am Dach” schielten die Investoren wieder<br />

auf die Dividende bzw. machten sich ans Ausrechnen der entsprechenden<br />

Dividendenrendite (davon mehr im nächsten<br />

Teil unserer Serie).<br />

Drei Arten von Cash Flow. Doch das ist lange her, deshalb<br />

zurück zu unserem eigentlichen Thema: dem “Cash Flow”<br />

bzw. wie er sich ermitteln lässt. Prinzipiell unterscheidet man<br />

- wie bereits erwähnt - drei Arten von Cash Flow. Beim ersten,<br />

dem operativen Cash Flow, oder auch dem Cash Flow aus<br />

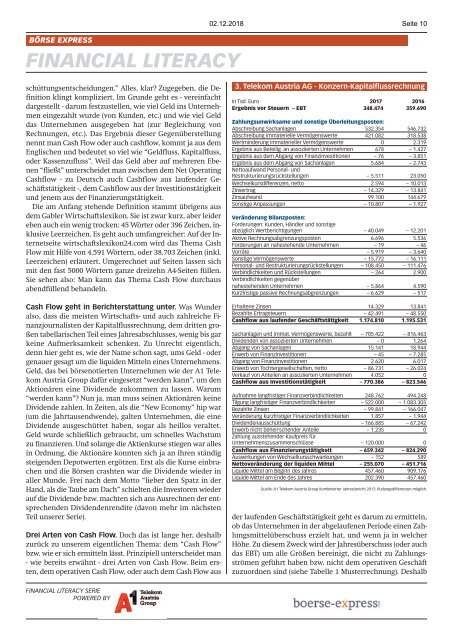

3. Telekom Austria AG - Konzern-Kapitalflussrechnung<br />

in Tsd. Euro 2017 2016<br />

Ergebnis vor Steuern – EBT 348.474 359.690<br />

Zahlungsunwirksame und sonstige Überleitungsposten:<br />

Abschreibung Sachanlagen 532.354 546.732<br />

Abschreibung immaterielle Vermögenswerte 421.082 318.538<br />

Wertminderung immaterieller Vermögenswerte 0 2.319<br />

Ergebnis aus Beteilig. an assoziierten Unternehmen 678 – 1.427<br />

Ergebnis aus dem Abgang von Finanzinvestitionen – 76 – 3.851<br />

Ergebnis aus dem Abgang von Sachanlagen 5.684 – 2.743<br />

Nettoaufwand Personal- und<br />

Restrukturierungsrückstellungen – 5.511 23.050<br />

Wechselkursdifferenzen, netto 2.594 – 10.013<br />

Zinsertrag – 14.329 – 13.841<br />

Zinsaufwand 99.100 144.679<br />

Sonstige Anpassungen – 10.807 – 1.927<br />

Veränderung Bilanzposten:<br />

Forderungen: Kunden, Händler und sonstige<br />

abzüglich Wertberichtigungen – 40.049 – 12.201<br />

Aktive Rechnungsabgrenzungsposten 6.696 5.536<br />

Forderungen an nahestehende Unternehmen – 19 – 46<br />

Vorräte – 5.919 – 3.640<br />

Sonstige Vermögenswerte – 15.772 – 16.111<br />

Personal- und Restrukturierungsrückstellungen – 108.450 – 111.476<br />

Verbindlichkeiten und Rückstellungen – 264 2.900<br />

Verbindlichkeiten gegenüber<br />

nahestehenden Unternehmen – 5.864 4.590<br />

Kurzfristige passive Rechnungsabgrenzungen – 6.629 – 517<br />

Erhaltene Zinsen 14.329 13.841<br />

Bezahlte Ertragsteuern – 42.491 – 48.550<br />

Cashflow aus laufender Geschäftstätigkeit 1.174.810 1.195.531<br />

Sachanlagen und immat. Vermögenswerte, bezahlt – 705.422 – 816.463<br />

Dividenden von assoziierten Unternehmen – 0 1.264<br />

Abgang von Sachanlagen 15.141 18.944<br />

Erwerb von Finanzinvestitionen – 45 – 7.285<br />

Abgang von Finanzinvestitionen 2.620 6.017<br />

Erwerb von Tochtergesellschaften, netto – 86.731 – 26.024<br />

Verkauf von Anteilen an assoziierten Unternehmen 4.052 0<br />

Cashflow aus Investitionstätigkeit – 770.386 – 823.546<br />

Aufnahme langfristiger Finanzverbindlichkeiten 248.762 494.248<br />

Tilgung langfristiger Finanzverbindlichkeiten – 522.000 – 1.083.305<br />

Bezahlte Zinsen – 99.841 – 166.047<br />

Veränderung kurzfristiger Finanzverbindlichkeiten 1.857 – 1.944<br />

Dividendenausschüttung – 166.885 – 67.242<br />

Erwerb nicht beherrschender Anteile – 1.235 0<br />

Zahlung ausstehender Kaufpreis für<br />

Unternehmenszusammenschlüsse – 120.000 0<br />

Cashflow aus Finanzierungstätigkeit – 659.342 – 824.290<br />

Auswirkungen von Wechselkursschwankungen – 152 589<br />

Nettoveränderung der liquiden Mittel – 255.070 – 451.716<br />

Liquide Mittel am Beginn des Jahres 457.460 909.176<br />

Liquide Mittel am Ende des Jahres 202.390 457.460<br />

Quelle: A1 Telekom Austria Group Kombinierter Jahresbericht 2017; Rudungsdifferenzen möglich.<br />

der laufenden Geschäftstätigkeit geht es darum zu ermitteln,<br />

ob das Unternehmen in der abgelaufenen Periode einen Zahlungsmittelüberschuss<br />

erzielt hat, und wenn ja in welcher<br />

Höhe. Zu diesem Zweck wird der Jahresüberschuss (oder auch<br />

das EBT) um alle Größen bereinigt, die nicht zu Zahlungsströmen<br />

geführt haben bzw. nicht dem operativen Geschäft<br />

zuzuordnen sind (siehe Tabelle 1 Musterrechnung). Deshalb<br />

FINANCIAL LITERACY SERIE<br />

POWERED BY