Themen im Focus Unternehmenssteuerreform Was ... - Haufe.de

Themen im Focus Unternehmenssteuerreform Was ... - Haufe.de

Themen im Focus Unternehmenssteuerreform Was ... - Haufe.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Herausfor<strong>de</strong>rung Prozesscontrolling<br />

•» Prozessreporting und IT-Anwendungen.<br />

Das strategische Prozesscontrolling unter<br />

stützt das strategische Prozessmanagement<br />

von <strong>de</strong>r systematischen Abweichungsanalyse<br />

von Unternehmenszielen bis hin zur Festlegung<br />

von strategischen Prozesszielen als Vorgabe für<br />

die operative Steuerung. Hier ist insbeson<strong>de</strong>re<br />

zu beachten, dass die Erstellung <strong>de</strong>s Prozess<br />

mo<strong>de</strong>lls auf strategischer Ebene fundiert unter<br />

Einbezug aller Leistungs-, Unterstützungs- und<br />

Führungsprozesse erfolgt. Wo nicht wenn hier<br />

auf <strong>de</strong>r strategischen Ebene, können prozess<br />

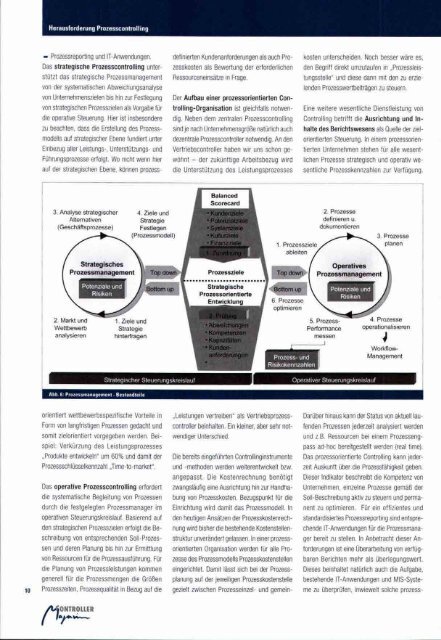

3. Analyse strategischer<br />

Alternativen<br />

(Geschäftsprozesse)<br />

2. Marl^t und<br />

Wettt)ewerb<br />

analysieren<br />

Abb. 6: Prozessmanagement - Bestandteile<br />

orientiert wettbewerbsspezifische Vorteile in<br />

Form von langfristigen Prozessen gedacht und<br />

somit zielorientiert vorgegeben wer<strong>de</strong>n. Bei<br />

spiel: Verkürzung <strong>de</strong>s Leistungsprozesses<br />

„Produkte entwickeln" um 60% und damit <strong>de</strong>r<br />

Prozessschlüsselkennzahl „T<strong>im</strong>e-to-market".<br />

Das operative Prozesscontrolling erfor<strong>de</strong>rt<br />

die systematische Begleitung von Prozessen<br />

durch die festgelegten Prozessmanager <strong>im</strong><br />

operativen Steuerungskreislauf. Basierend auf<br />

<strong>de</strong>n strategischen Prozesszielen erfolgt die Be<br />

schreibung von entsprechen<strong>de</strong>n Soll-Prozes<br />

sen und <strong>de</strong>ren Planung bis hin zur Ermittlung<br />

von Ressourcen für die Prozessausführung. Für<br />

die Planung von Prozessleistungen kommen<br />

generell für die Prozessmengen die Größen<br />

10 Prozesszeiten, Prozessqualität in Bezug auf die<br />

ONTROLLER<br />

<strong>de</strong>finierten Kun<strong>de</strong>nanfor<strong>de</strong>rungen als auch Pro<br />

zesskosten als Bewertung <strong>de</strong>r erfor<strong>de</strong>rlichen<br />

Ressourceneinsätze in Frage.<br />

Der Aufbau einer prozessorientierten Con<br />

trolling-Organisation ist gleichfalls notwen<br />

dig. Neben <strong>de</strong>m zentralen Prozesscontrolling<br />

sind je nach Unternehmensgröße natürlich auch<br />

<strong>de</strong>zentrale Prozesscontroller notwendig. An <strong>de</strong>n<br />

Vertriebscontroller haben wir uns schon ge<br />

wöhnt - <strong>de</strong>r zukünftige Arbeitsbezug wird<br />

die Unterstützung <strong>de</strong>s Leistungsprozesses<br />

1. Prozessziele!<br />

ableiten<br />

Top dowjl<br />

Bottom up<br />

6. Prozesse<br />

opt<strong>im</strong>ieren<br />

Prozess- und<br />

Risikokennzahlen<br />

kosten unterschei<strong>de</strong>n. Noch besser wäre es,<br />

<strong>de</strong>n Begriff direkt umzutaufen in „Prozessleis<br />

tungsstelle" und diese dann mit <strong>de</strong>n zu erzie<br />

len<strong>de</strong>n Prozesswertbeiträgen zu steuern.<br />

Eine weitere wesentliche Dienstleistung von<br />

Controlling betrifft die Ausrichtung und In<br />

halte <strong>de</strong>s Berichtswesens als Quelle <strong>de</strong>r ziel<br />

orientierten Steuerung. In einem prozessorien<br />

tierten Unternehmen stehen für alle wesent<br />

lichen Prozesse strategisch und operativ we<br />

sentliche Prozesskennzahlen zur Verfügung.<br />

2. Prozesse<br />

<strong>de</strong>finieren u.<br />

dokumentieren<br />

5. Prozess-<br />

Performance<br />

messen<br />

I<br />

Strategischer Steuerungskreislauf Operativer Steuerungskreislauf<br />

„Leistungen vertreiben" als Vertriebsprozess<br />

controller beinhalten. Ein kleiner, aber sehr not<br />

wendiger Unterschied.<br />

Die bereits eingeführten Controllinginstrumente<br />

und -metho<strong>de</strong>n wer<strong>de</strong>n weiterentwickelt bzw.<br />

angepasst. Die Kostenrechnung benötigt<br />

zwangsläufig eine Ausrichtung hin zur Handha<br />

bung von Prozesskosten. Bezugspunkt für die<br />

Einrichtung wird damit das Prozessmo<strong>de</strong>ll. In<br />

<strong>de</strong>n heutigen Ansätzen <strong>de</strong>r Prozesskostenrech<br />

nung wird bisher die bestehen<strong>de</strong> Kostenstellen<br />

struktur unverän<strong>de</strong>rt gelassen. In einer prozess<br />

orientierten Organisation wer<strong>de</strong>n für alle Pro<br />

zesse <strong>de</strong>s Prozessmo<strong>de</strong>lls Prozesskostenstellen<br />

eingerichtet. Damit lässt sich bei <strong>de</strong>r Prozess<br />

planung auf <strong>de</strong>r jeweiligen Prozesskostenstelle<br />

gezielt zwischen Prozesseinzel- und gemein-<br />

3. Prozesse<br />

planen<br />

4. Prozesse<br />

operationalisieren<br />

4<br />

Wort