Themen im Focus Unternehmenssteuerreform Was ... - Haufe.de

Themen im Focus Unternehmenssteuerreform Was ... - Haufe.de

Themen im Focus Unternehmenssteuerreform Was ... - Haufe.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

32<br />

Deckungsbeitragsrechnung contra Ergebnisrechnung<br />

Autoren<br />

Dkfm. Markus Berger-Vogel<br />

• Dr. oec. Lukas Rie<strong>de</strong>r<br />

Senior Consultant am CZSG Controller Zentrum St. Gallen<br />

Standard SFAS131 wesentlich stärker am Ma<br />

nagement Approach als lAS 14, bei <strong>de</strong>m <strong>de</strong>r<br />

Risk and Reward-Ansatz dominiert"*. Dies hat<br />

zur Folge, dass die interne Reportingstruktur<br />

unverän<strong>de</strong>rt in die Segmentberichterstattung<br />

zu übernehmen ist.<br />

IFRS 8 gibt in Übereinst<strong>im</strong>mung mit SFAS 131<br />

sogar <strong>de</strong>n sogenannten füll management ap<br />

proach vor Das be<strong>de</strong>utet, dass die Bilanzie-<br />

rungs- und Bewertungsregelungen nach IFRS<br />

bei <strong>de</strong>r Segmentberichterstattung keine An<br />

wendung fin<strong>de</strong>n müssen, soweit diese <strong>im</strong> inter<br />

nen Rechnungswesen nicht angewen<strong>de</strong>t wer<br />

<strong>de</strong>n. Dies betrifft auch die Bewertung <strong>de</strong>r Be<br />

stän<strong>de</strong> zu proportionalen Herstellkosten. Aller<br />

dings müssen An<strong>de</strong>rsbewertungen in einer<br />

Überleitungsrechnung ausgewiesen wer<strong>de</strong>n.<br />

Dabei ist es ausreichend, diese Abst<strong>im</strong>mungs<br />

rechnung auf das Konzernergebnis auszurich<br />

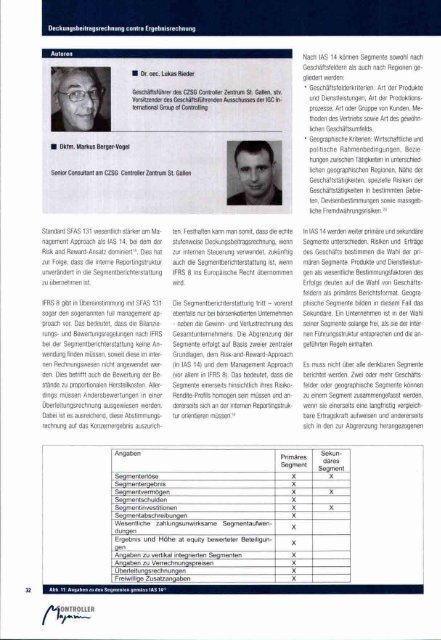

Angaben<br />

Abb. 11: Angaben zu <strong>de</strong>n Segmenten gemäss lAS 14''<br />

ONTROLLER<br />

Geschäftsführer <strong>de</strong>s CZSG Controller Zentrum St. Gallen, stv.<br />

Vorsitzen<strong>de</strong>r <strong>de</strong>s Geschäftsführen<strong>de</strong>n Ausschusses <strong>de</strong>r IGC International<br />

Group of Controlling<br />

ten. Festhalten kann man somit, dass die echte<br />

stufenweise Deckungsbeitragsrechnung, wenn<br />

zur internen Steuerung verwen<strong>de</strong>t, zukünftig<br />

auch die Segmentberichterstattung ist, wenn<br />

IFRS 8 ins Europäische Recht übernommen<br />

wird.<br />

Die Segmentberichterstattung tritt - vorerst<br />

ebenfalls nur bei börsenkotierten Unternehmen<br />

- neben die Gewinn- und Verlustrechnung <strong>de</strong>s<br />

Gesamtunternehmens. Die Abgrenzung <strong>de</strong>r<br />

Segmente erfolgt auf Basis zweier zentraler<br />

Grundlagen, <strong>de</strong>m Risk-and-Reward-Approach<br />

(in lAS 14) und <strong>de</strong>m Management Approach<br />

(vor allem in IFRS 8). Das be<strong>de</strong>utet, dass die<br />

Segmente einerseits hinsichtlich ihres Risiko-<br />

Rendite-Profils homogen sein müssen und an<br />

<strong>de</strong>rerseits sich an <strong>de</strong>r internen Reportingstruk<br />

tur orientieren müssen.'^<br />

Pr<strong>im</strong>äres<br />

Segment<br />

Nach lAS 14 können Segmente sowohl nach<br />

Geschäftsfel<strong>de</strong>rn als auch nach Regionen ge<br />

glie<strong>de</strong>rt wer<strong>de</strong>n:<br />

• Geschäftsfel<strong>de</strong>rkriterien: Art <strong>de</strong>r Produkte<br />

und Dienstleistungen, Art <strong>de</strong>r Produktions<br />

prozesse, Art o<strong>de</strong>r Gruppe von Kun<strong>de</strong>n, Me<br />

tho<strong>de</strong>n <strong>de</strong>s Vertriebs sowie Art <strong>de</strong>s gewöhn<br />

lichen Geschäftsumfelds.<br />

• Geographische Kriterien: Wirtschaftliche und<br />

politische Rahmenbedingungen, Bezie<br />

hungen zwischen Tätigkeiten in unterschied<br />

lichen geographischen Regionen, Nähe <strong>de</strong>r<br />

Geschäftstätigkeiten, spezielle Risiken <strong>de</strong>r<br />

Geschäftstätigkeiten in best<strong>im</strong>mten Gebie<br />

ten, Devisenbest<strong>im</strong>mungen sowie massgeb<br />

liche Fremdwährungsrisiken.^"<br />

In lAS 14 wer<strong>de</strong>n weiter pr<strong>im</strong>äre und sekundäre<br />

Segmente unterschie<strong>de</strong>n. Risiken und Erträge<br />

<strong>de</strong>s Geschäfts best<strong>im</strong>men die Wahl <strong>de</strong>r pri<br />

mären Segmente. Produkte und Dienstleistun<br />

gen als wesentliche Best<strong>im</strong>mungsfaktoren <strong>de</strong>s<br />

Erfolgs <strong>de</strong>uten auf die Wahl von Geschäfts<br />

fel<strong>de</strong>rn als pr<strong>im</strong>äres Berichtsformat. Geogra<br />

phische Segmente bil<strong>de</strong>n in diesem Fall das<br />

Sekundäre. Ein Unternehmen ist in <strong>de</strong>r Wahl<br />

seiner Segmente solange frei, als sie <strong>de</strong>r inter<br />

nen Führungsstruktur entsprechen und die an<br />

geführten Regeln einhalten.<br />

Es muss nicht über alle <strong>de</strong>nkbaren Segmente<br />

berichtet wer<strong>de</strong>n, Zwei o<strong>de</strong>r mehr Geschäfts<br />

fel<strong>de</strong>r o<strong>de</strong>r geographische Segmente können<br />

zu einem Segment zusammengefasst wer<strong>de</strong>n,<br />

wenn sie einerseits eine langfristig vergleich<br />

bare Ertragskraft aufweisen und an<strong>de</strong>rerseits<br />

sich in <strong>de</strong>n zur Abgrenzung herangezogenen<br />

Sekundäres<br />

Segment<br />

Segmenterlöse X X<br />

Segmentergebnis X<br />

Segmentvermögen X X<br />

Segmentschul<strong>de</strong>n X<br />

Segmentinvestitionen X X<br />

Segmentabschreibungen X<br />

Wesentliche zahlungsunwirksame Segmentaufwendungen<br />

Ergebnis und Höhe at equity bewerteter Beteiligungen<br />

Angaben zu vertikal integrierten Segmenten X<br />

Angaben zu Verrechnungspreisen X<br />

Uberleitungsrechnungen X<br />

Freiwillige Zusatzangaben X<br />

X<br />

X