procontra Ausgabe 06-2022

Das freie Finanzmagazin als eBook.

Das freie Finanzmagazin als eBook.

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Dezember/Januar <strong>2022</strong>|2023 – D: 4,80 € • I: 6,50 € • E: 6,50 €<br />

Börsenturbulenzen<br />

Welche Strategien nach der<br />

Korrektur der Kapitalmärkte Erfolg<br />

versprechend sein werden<br />

ESG-Präferenzabfrage<br />

Warum die neue Beratungspflicht<br />

noch hakt und wie sie<br />

2023 nachhaltig durchstartet<br />

Immobilienfinanzierung<br />

Steigende Zinsen gefährden<br />

viele Anschlussfinanzierungen<br />

und erfordern kluges Handeln

ALLIANZ KÖRPERSCHUTZPOLICE<br />

Geprüft und topbewertet:<br />

Bieten Sie erstklassigen<br />

Schutz für körperlich Tätige<br />

Die Allianz KörperSchutzPolice ist die topbewertete Grundfähigkeitsvorsorge<br />

mit jetzt noch mehr Leistung und Flexibilität.<br />

Davon profitieren Ihre Kundinnen und Kunden:<br />

• Mehr Leistung: temporäre Leistungen bereits bei Krankschreibung und<br />

Leistungen bei schwerer Depression oder schweren psychischen<br />

Erkrankungen einschließbar<br />

• Mehr Flexibilität: Erhöhungsoptionen für die Rente oder<br />

Produktwechsel von der KSP in die BU, jeweils ohne Gesundheitsprüfung<br />

Grundfähigkeitsversicherung<br />

Allianz KörperSchutzPolice,<br />

Tarifbedingungen, Leistungsumfang,<br />

Kalkulationsgrundlagen.<br />

In Kooperation mit BIOMETRIE<br />

Expertenservice, 05/<strong>2022</strong><br />

→ Mehr dazu unter makler.allianz.de/ksp

EDITORIAL<br />

»Auf in ein erfolgreiches<br />

Maklerjahr!«<br />

pro statt contra Es fällt schwer, dieses Jahr zu resümieren. Vor allem wenn man<br />

gewillt ist, Mut und Aufbruchsstimmung für 2023 zu erzeugen. Der Angriffskrieg Russlands<br />

gegen die Ukraine überschattet vieles, wenn nicht sogar alles. Er lähmt und macht<br />

Angst. Keine 1.000 Kilometer von Berlin entfernt sterben Menschen, ganz gleich welcher<br />

Nation, in Gefechten. Man wäre mit dem Auto gen Osten also genauso schnell zwischen<br />

Panzern und Bomben, wie gen Süden in Südtirol, wo viele wieder den Winterurlaub zwischen<br />

Abfahrt und Après-Ski verbringen werden. Diese Nähe eines Krieges macht nachdenklich.<br />

Zudem sind Folgen wie Energiekrise, Lieferengpässe und Rezession direkt spürbar.<br />

Und dennoch gehört der Blick nach vorn. Auf den Umgang mit den Folgen. Mit steigenden<br />

Energiekosten und Rekordinflation, die die Haushalte belasten und die Finanzberatung<br />

fordern. Makler sind die Stützen, um ihre Kunden durch diese Zeit zu begleiten und<br />

davor zu bewahren, einstige Sparziele voreilig über den Haufen zu werfen. Im Gegenteil,<br />

die Notwendigkeit, die Alters- und Pflegevorsorge, die Einkommensabsicherung oder Gesundheitsversorgung<br />

selbst in die Hand zu nehmen, war nie größer und wird weiter steigen.<br />

Mit ihr das Beratungspotenzial. Um es heben zu können, sollen Sie die „Erfolgsrezepte“<br />

anderer Maklerinnen und Makler (Seite 16) in dieser <strong>Ausgabe</strong> inspirieren.<br />

Die <strong>procontra</strong>-Redaktion wünscht Ihnen eine friedliche Weihnachtszeit im Kreis Ihrer<br />

Freunde und Familie. Mit der nötigen Ruhe, um zu reflektieren und Kraft, Ideen und Motivation<br />

zu sammeln, um 2023 zu einem erfolgreichen Maklerjahr und zu einer besseren<br />

(Finanz-)Welt zu machen.<br />

LIEBE MAKLER, LIEBE LESER,<br />

die <strong>procontra</strong>-Redaktion wünscht Ihnen<br />

eine aufschlussreiche <strong>Ausgabe</strong>.<br />

www.<strong>procontra</strong>-online.de<br />

@<strong>procontra</strong>online<br />

facebook.com/<strong>procontra</strong><br />

Matthias Hundt<br />

Chefredakteur<br />

<strong>procontra</strong> <strong>06</strong> | 22 3

<strong>procontra</strong> Inhaltsverzeichnis<br />

INHALT<br />

16<br />

Erfolgsrezepte 2023<br />

Strategien, Pläne und konkrete<br />

Maßnahmen – wie Makler<br />

2023 erfolgreich sein wollen<br />

Millennials richtig catchen<br />

Jugend bedeutet Zukunft – auch<br />

beim Zielgruppenfokus. Wie die<br />

junge Generation begeistert wird<br />

76<br />

26<br />

»Anleger sollten über<br />

einen Einstieg nachdenken«<br />

DWS-Fondsmanager Christoph<br />

Schmidt mit Prognosen<br />

und Ausblicken für 2023<br />

50<br />

Rente mit gewissen Vorzügen<br />

Wie Erfolg versprechend ist das<br />

Modell der Vorzugsrente?<br />

4 <strong>procontra</strong> <strong>06</strong> | 22

Inhaltsverzeichnis <strong>procontra</strong><br />

PANORAMA<br />

11 Winter is coming Hans-Jörg<br />

Naumer über die Entwicklungen an<br />

den Energiemärkten<br />

INVESTMENTFONDS<br />

24 Investment-Highlights <strong>2022</strong><br />

26 »Anleger sollten über einen<br />

Einstieg nachdenken« Christoph<br />

Schmidt, der neue Co-Lead Manager<br />

des DWS-Fonds „Concept Kaldemorgen“,<br />

über die kommenden Marktentwicklungen<br />

VERSICHERUNGEN<br />

46 Versicherungs-Highlights <strong>2022</strong><br />

48 »Das Pflegerisiko nicht<br />

privatisieren« Oliver Blatt vom Verband<br />

der Ersatzkassen (vdek) über<br />

die Effekte der Pflegereform und die<br />

Zukunft der Vorsorge<br />

30 Auf die inneren Werte kommt<br />

es an Korrigieren die Kapitalmärkte,<br />

rückt der Value-Ansatz in den<br />

Fokus. Was auf der Suche nach<br />

Substanz beachtet werden muss<br />

12 Panorama Fakten für Vertrieb<br />

und Stammtisch<br />

14 Leserbriefe<br />

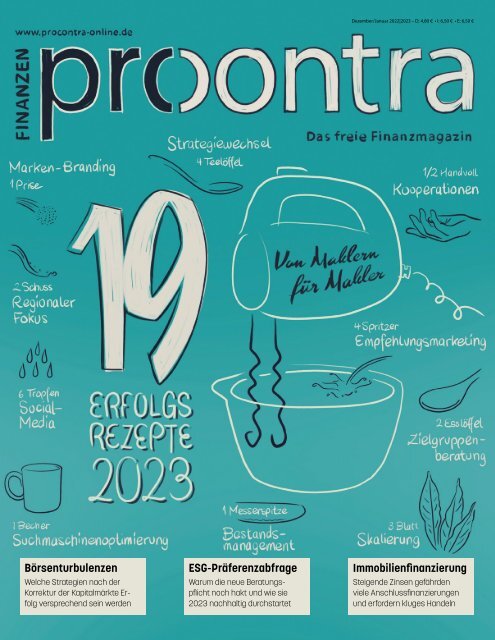

TITEL<br />

16 Erfolgsrezepte 2023<br />

„Von Maklern für Makler“. Ob Social-<br />

Media-Strategien, Skalierungspläne<br />

oder Ausbau von Kooperationsnetzwerken<br />

– Maklerinnen und Makler<br />

teilen ihre Zukunftspläne mit der<br />

Branche.<br />

34 Grüne Innovationen im Fokus<br />

Was technologischer Erfindergeist<br />

den bloßen ESG-Kriterien in puncto<br />

Nachhaltigkeit voraushat<br />

50 Rente mit gewissen Vorzügen<br />

Kann das Modell der Vorzugsrente<br />

die Verbraucherschutzkritik an der<br />

Kalkulation der Lebenserwartung<br />

verstummen lassen?<br />

54 Krisen-Push für D&O Die Unwägbarkeiten<br />

für Geschäftsführer<br />

nehmen zu – deren umfassende<br />

Absicherung wird immer wichtiger.<br />

56 Gewappnet gegen Katastrophen?!<br />

Die Handhabe einer Absicherung<br />

gegen Terror ist weder klar<br />

noch up to date. Wie Makler hier<br />

dennoch beraten können<br />

»Ich weiche von meiner<br />

Zielgruppe nicht ab,<br />

egal wie lukrativ das<br />

mögliche Geschäft ist.«<br />

ROBIN LERCH<br />

Gründer von grenzenlos-sicher<br />

60 Lukrative Achillesferse Die<br />

Existenzsicherung für Firmen ist<br />

komplex, birgt 2023 aber besonderes<br />

Beratungspotenzial.<br />

64 Innovationsdrang mit Problemen<br />

Das Angebot an Grundfähigkeitsabsicherungen<br />

wird immer komplexer<br />

– was Berater vor Herausforderungen<br />

stellt.<br />

<strong>procontra</strong> <strong>06</strong> | 22<br />

5

<strong>procontra</strong> Inhaltsverzeichnis<br />

BERATER<br />

68 Berater-Highlights <strong>2022</strong><br />

70 Noch nicht nachhaltig etabliert<br />

Die Abfrage der Nachhaltigkeitspräferenzen<br />

ist zwar Pflicht, aber noch<br />

längst keine Praxis.<br />

74 Maxi-Rente für Minijobber Die<br />

Anhebung der Verdienstgrenze für<br />

Minijobber eröffnet Potenzial fürs<br />

bAV-Geschäft. Was Vermittler dabei<br />

beachten sollten<br />

SACHWERTE<br />

82 Sachwerte-Highlights <strong>2022</strong><br />

84 Gelockerter Zugang?! Was die<br />

Verordnung zur Beleihungswertermittlung<br />

für Folgen in der Vergabe<br />

von Immobilienkrediten hat<br />

RUBRIKEN<br />

3 Editorial<br />

8 Firmen- und<br />

Personenverzeichnis<br />

8 Impressum<br />

90 Privat gefragt<br />

Steckbrief von Guido Lehberg,<br />

Inhaber Lehberg Finanzdienstleistungen<br />

GbR<br />

76 Millennials richtig catchen Junge<br />

Zielgruppen versprechen langfristige<br />

Kundenbeziehungen – sofern<br />

die Ansprache gelingt und die<br />

Beratung stimmig ist.<br />

80 Schnell vergessen Demenzerkrankungen<br />

nehmen zu, die Absicherung<br />

von Betroffenen sollte mit dem<br />

Gesundheitszustand permanent<br />

Schritt halten.<br />

86 Den Anschluss prüfen Immobilienfinanzierungen<br />

geraten mit jeder<br />

Zinserhöhung weiter unter Druck.<br />

Doch lohnt es sich jetzt noch, die<br />

Anschlussfinanzierung vorzeitig zu<br />

sichern?<br />

»Selbstbestimmung<br />

sollte stets gewahrt<br />

bleiben.«<br />

GUIDO LEHBERG<br />

LEHBERG FINANZDIENSTLEISTUNGEN<br />

6 <strong>procontra</strong> <strong>06</strong> | 22

Die Lösung für den<br />

internationalen Zahlungsverkehr<br />

Ihrer Kunden<br />

Transparent, einfach, schnell.<br />

■ In über 30 Währungen Zahlungen senden, empfangen und tauschen<br />

■ Payment Tracker zur Verfolgung aller Zahlungen in Echtzeit<br />

■ Maßgeschneiderte Devisenabsicherung<br />

■ Persönlicher Ansprechpartner, der Ihre Kunden in allen Belangen unterstützt<br />

Kontaktieren Sie uns:<br />

Timur Coban / Senior Partnership Manager<br />

Tel.: 089 26 20 05 04<br />

tcb@ibanfirst.com<br />

de.ibanfirst.com

SERVICE Firmen- und Personenverzeichnis<br />

FIRMENVERZEICHNIS<br />

A<br />

Alliance Bernstein.........................................................25<br />

Allianz......................................................... 11, 55, 58, 64 f.<br />

Alphabet/Google............................................................28<br />

Alte Leipziger...........................................................52, 65<br />

Amazon................................................................................28<br />

Amundi...........................................................................12, 25<br />

andsafe.................................................................................. 61<br />

Athora....................................................................................46<br />

Axa.........................................................................25, 46, 58<br />

B<br />

Bain Capital........................................................................ 69<br />

Baloise...................................................................................65<br />

bauass..................................................................................23<br />

Baufi24..........................................................................87, 89<br />

Bayerische.......................................................... 38 ff., 52<br />

bessergrün........................................................................23<br />

Biomex..............................................................................18, 21<br />

blau direkt........................................................................... 69<br />

BSC - Die Finanzberater........................................... 66<br />

C<br />

Canadian Solar...............................................................35<br />

Candriam.............................................................................25<br />

Check24........................................................................10, 23<br />

Commerzbank...................................................................10<br />

Continentale......................................................................55<br />

D<br />

Debeka...................................................................................47<br />

Deka.........................................................................................47<br />

Deloitte...................................................................................75<br />

Denso.....................................................................................35<br />

Deutsche Bahn................................................................57<br />

Deutsche Telekom........................................................28<br />

Deutsche Zweitmarkt................................................83<br />

DIA..............................................................................................12<br />

Dr. Klein.....................................................................84 f., 88<br />

DVAG....................................................................................... 69<br />

DWS........................................................................24, 26, 47<br />

E<br />

Edeka......................................................................................25<br />

Exporo...................................................................................83<br />

Extremus.......................................................................... 57 f.<br />

EY................................................................................10, 14, 72<br />

F<br />

Federated Hermes........................................................25<br />

Finanzberatung Bierl.................................................. 22<br />

Finanzchef24..................................................................61 f.<br />

finanzen.de..........................................................................12<br />

Fonds Finanz.................................................................... 69<br />

Fondsbörse Deutschland.......................................83<br />

Franke und Bornberg...............................................65 f.<br />

Franklin Templeton.......................................................25<br />

FTX.............................................................................................10<br />

G<br />

geld.wert finanzbildung............................................ 22<br />

Generali.................................................................................55<br />

Great West Lifeco.......................................................... 69<br />

growney...............................................................................25<br />

H<br />

HDI............................................................................55, 61, 65<br />

HG Capital............................................................................ 69<br />

HonorarKonzept..............................................................47<br />

HSBC.......................................................................................25<br />

Huk-Coburg........................................................................47<br />

I<br />

IC-Haus.................................................................................35<br />

Ideal..........................................................................................47<br />

ImmoScout24..................................................................83<br />

ING............................................................................................ 68<br />

Inter.........................................................................................55<br />

Interhyp.................................................................................87<br />

J<br />

J.P. Morgan.........................................................................25<br />

JDC Group........................................................................... 69<br />

Jung, DMS & Cie............................................................ 69<br />

K<br />

Keppler AM....................................................................... 31 f.<br />

kvoptimal.de........................................................................17<br />

L<br />

Lehberg Finanzdienstleistungen......................90<br />

Leue & Nill...........................................................................23<br />

Lieblingsmakler................................................................21<br />

Liechtenstein Life............................................................51<br />

LV 1871........................................................................38 ff., 51<br />

M<br />

Maklerwelt............................................................................21<br />

McKinsey............................................................................61 f.<br />

Meta........................................................................................ 22<br />

Microsoft..............................................................................28<br />

Morgen & Morgen......................................................... 42<br />

Morningstar.........................................................................31<br />

Münchener Verein.....................................................66 f.<br />

myLife......................................................................................47<br />

N, O<br />

Netfonds ..........................................................................69 f.<br />

Neuberger Berman......................................................25<br />

Nordlight Research........................................................14<br />

Nürnberger...............................................................55, 65<br />

OVB........................................................................................... 69<br />

INDEX<br />

P, Q<br />

P&R..........................................................................................83<br />

paladinum.............................................................................16<br />

Progress.......................................................................22, 77<br />

Quant IP................................................................................ 36<br />

R<br />

R+V............................................................................................47<br />

Robeco..................................................................................25<br />

RWB Partners...................................................................40<br />

S<br />

Schaeffler...........................................................................35<br />

Schüller & Cie.....................................................................18<br />

Scope..............................................................................25, 31<br />

Signal Iduna.......................................................71, 75, 83<br />

Simon-Kucher....................................................................12<br />

softfair......................................................................................71<br />

Stuttgarter..................................................................47, 65<br />

Sumitomo............................................................................35<br />

Swiss Life............................................................. 38 ff., 65<br />

T<br />

Talanx.....................................................................................58<br />

tecis......................................................................................... 69<br />

Telis.......................................................................................... 69<br />

ThyssenKrupp.................................................................55<br />

U<br />

Union Investment..............................................25, 31 f.<br />

Uniper......................................................................................47<br />

V<br />

Vantik......................................................................................47<br />

Viridium.................................................................................46<br />

Volkswagen.......................................................................55<br />

Volkswohl Bund..............................................................52<br />

VOV...........................................................................................55<br />

W, Z<br />

Warburg Pincus.............................................................. 69<br />

WBV Finanzservice......................................................20<br />

wefox.......................................................................................47<br />

wertfaktor...........................................................................83<br />

Wirecard......................................................................24, 55<br />

Württembergische...........................................................11<br />

Zurich.....................................................................................46<br />

PERSONENVERZEICHNIS<br />

A<br />

Altemeier, Christoph.................................................... 89<br />

Asmussen, Jörg.............................................................58<br />

B<br />

Bauer, Iris........................................................................... 51 f.<br />

Beck, Andreas.................................................................35<br />

Bierl, Tobias........................................................................ 22<br />

Blatt, Oliver..................................................................... 48 f.<br />

Brämer, Burkhard..........................................................23<br />

Branson, Mark...................................................................10<br />

Brugger, Stefan............................................................. 31 f.<br />

Buczinski, Kai...................................................................20<br />

Buddecke, Maximilian...........................................38 ff.<br />

Buffett, Warren................................................................32<br />

Busch, Otto...........................................................................17<br />

Busch, Stephan.....................................................22, 77<br />

D, E<br />

Diebold, Armin....................................................................18<br />

Diercks, Jan-Peter...................................................38 ff.<br />

Disselkamp, André.......................................................20<br />

Dodd, David.......................................................................32<br />

Drückhammer, Lars..................................................... 69<br />

Elsner, Ulrike...................................................................... 49<br />

F<br />

Faeser, Nancy...................................................................57<br />

Flocke, Heiner...............................................................35 f.<br />

Franke, Michael............................................................... 66<br />

G<br />

Glorius, Anja.........................................................................17<br />

Graham, Benjamin........................................................32<br />

H<br />

Hallervorden, Dieter.........................................................11<br />

Hamacher, Patrick..........................................................21<br />

Heilenkötter, Hannes.................................................. 69<br />

Heilfort, Moritz....................................................................16<br />

Heinz, Michael H......................................................72, 77<br />

Hermann, Klaus................................................................19<br />

Hinz, Michael.......................................................................71<br />

Huber, Peter.........................................................................31<br />

J<br />

Jagdfeld, Anno August............................................83<br />

Jasper, Torsten...............................................................20<br />

John, Sandra...............................................................38 ff.<br />

K<br />

Kaldemorgen, Klaus.....................................................26<br />

Kemnitz, Gerd...................................................................65<br />

Keppler, Michael........................................................... 31 f.<br />

Kleinlein, Axel............................................................51, 69<br />

Krämer, Jörg........................................................................10<br />

Kunkel, Bastian................................................................77<br />

L<br />

Lagarde, Christine.........................................................87<br />

Lang, Oliver........................................................................ 69<br />

Lauterbach, Karl...............................................................15<br />

Lehberg, Guido................................................................90<br />

Leicht, Thomas............................................................ 57 f.<br />

Lemke, Sarah.....................................................................70<br />

Lerch, Robin.........................................................................16<br />

Ludwig, Ellen........................................................................71<br />

M<br />

M’Barek, Elyas.....................................................................11<br />

Mahnke, Alexander......................................................58<br />

Mayr, Andrea.....................................................................78<br />

Mohr, Mirjam.......................................................................87<br />

N<br />

Naumer, Hans-Jörg.........................................................11<br />

Neumann, Michael.......................................................84<br />

Neumann, Peter..............................................................57<br />

P<br />

Pardey, Viktoria............................................................64 f.<br />

Petersohn, Marko...........................................................78<br />

Peukert, Robert.................................................................21<br />

Pfennig, Leonie...............................................................20<br />

Pradetto, Oliver................................................................ 69<br />

Probst, Alexander.........................................................55<br />

R<br />

Rehmke, Stephen.......................................................... 69<br />

Rezvanian, Payam......................................................61 f.<br />

Roemers, Norbert..........................................................80<br />

Rollinger, Norbert............................................................47<br />

Rosenowski, Stefan.....................................................58<br />

Rottenbacher, Frank.....................................................77<br />

S, T<br />

Sapara, Lars......................................................................55<br />

Scheulen, Ingo...................................................................71<br />

Schinnenburg, Stephan......................................38 ff.<br />

Schlosser, Filip.................................................................77<br />

Schmidt, Christoph.................................................26 ff.<br />

Schmidt, Stephan.........................................................52<br />

Schröder, Atze...................................................................19<br />

Schüller, Madeleine.......................................................18<br />

Schweiger, Til.......................................................................11<br />

Senfleben, Kai....................................................................19<br />

Spahn, Jens.....................................................................48<br />

Tolckmmitt, Jens....................................................... 84 f.<br />

V<br />

Vaartmann, Ingo............................................................88<br />

Vierow, Timo......................................................................23<br />

Vogt, Nicolas.....................................................................20<br />

von Reuss, Lucas......................................................35 f.<br />

W<br />

Weiler, Wolfgang..............................................................47<br />

Weiß, Anette...................................................................... 22<br />

Wenzel, Philip.............................................................18, 66<br />

Wirth, Norman.....................................................58, 72 f.<br />

Wöhrmann, Asoka........................................................ 24<br />

Wonneberger, Tom........................................................77<br />

VERLAG UND REDAKTION<br />

Alsterspree Verlag GmbH<br />

Firmensitz: Großer Burstah 50-52, 20457 Hamburg<br />

Postanschrift: Kurfürstendamm 173 / 174, 10707 Berlin<br />

Telefon: +49 (0 30) 232 56 27 00<br />

Fax: +49 (0)30 232 56 27 49<br />

Web: www.<strong>procontra</strong>-online.de<br />

HERAUSGEBER<br />

Philipp B. Siebert<br />

CHEFREDAKTEUR<br />

Matthias Hundt<br />

ART DIRECTOR<br />

Niels Flender<br />

LAYOUT UND INFOGRAFIK<br />

Sabine Müller<br />

BILDREDAKTION<br />

Roman Kulon, Eleonora Mavromati<br />

LEKTORAT<br />

TextSchleiferei.de<br />

TEXTBEITRÄGE<br />

Mailin Bartknecht, Florian Burghardt, Heike Gorres,<br />

Matthias Hundt, Oliver Lepold, Dr. Hans-Jörg Naumer,<br />

Hannah Petersohn, Imke Reiher, Uwe Schmidt-Kasparek,<br />

Stefan Terliesner, Martin Thaler, Jan Wagner, Anne<br />

Mareile Walter<br />

COVERILLUSTRATION<br />

Eleonora Mavromati<br />

ANZEIGENBERATUNG<br />

Nadin Prüwer<br />

n.pruewer@alsterspree.de<br />

+49 (0)40 6 07 71 29 24<br />

ANZEIGENDISPOSITION<br />

Marcel Berno<br />

m.berno@alsterspree.de<br />

Verlagsgeschäftsführer: Philipp B. Siebert,<br />

Tilman J. Freyenhagen<br />

Verantwortlich für diese <strong>Ausgabe</strong> i. S. d. P.:<br />

Matthias Hundt<br />

IMPRESSUM<br />

DRUCKEREI<br />

MÖLLER PRO MEDIA ® GmbH<br />

Zeppelinstraße 6<br />

16356 Ahrensfelde<br />

www.moellerdruck.de<br />

LESERSERVICE<br />

leserbetreuung@<strong>procontra</strong>-online.de<br />

ABONNEMENT<br />

abo@<strong>procontra</strong>-online.de<br />

Heftpreis: 4,80 Euro<br />

Jahresabonnement: 20 Euro<br />

für sechs <strong>Ausgabe</strong>n inkl. Versandkosten, inkl. USt.<br />

© <strong>2022</strong> für alle Beiträge: <strong>procontra</strong>, <strong>procontra</strong> Spezial,<br />

<strong>procontra</strong>Thema, <strong>procontra</strong>-Sonderteile, <strong>procontra</strong>-<br />

Sonderdrucke (im Heft, Beileger, Beihefter). Alle Rechte<br />

vorbehalten. Nachdruck, Aufnahme in Online-Dienste,<br />

Internet und Vervielfältigung auf Datenträger oder<br />

durch andere Verfahren (auch auszugsweise) nur mit<br />

schriftlicher Genehmigung des Verlags.<br />

Hinweis: Den Artikeln, Empfehlungen, Charts, Tabellen<br />

und Diagrammen liegen Informationen zugrunde, die<br />

die Redaktion für verlässlich hält. Trotz sorgfältiger<br />

Auswahl der Quellen kann für die Richtigkeit des Inhalts<br />

keine Haftung übernommen werden. Die in <strong>procontra</strong><br />

gemachten Angaben dienen der Unterrichtung und<br />

sind keine Aufforderung zum Kauf oder Verkauf von<br />

Wertpapieren.<br />

Für Mitglieder der nachfolgend aufgeführten Verbände<br />

ist der Bezugspreis im Mitgliedsbeitrag enthalten:<br />

AfW Bundesverband Finanzdienstleistungen e. V.<br />

Votum Verband Unabhängiger Finanzdienstleistungsunternehmen<br />

in Europa e. V.<br />

Unser Druck ist zu 100 % klimaneutral.<br />

8 <strong>procontra</strong> <strong>06</strong> | 22

Bringt Sie rein.<br />

Hält Cyberkriminelle<br />

draußen.<br />

Unsere neue Cyberversicherung<br />

vertrieb.nuernberger.de/cyber<br />

Ihr Schlüssel<br />

für Gewerbekunden<br />

NÜRNBERGER Allgemeine Versicherungs-AG<br />

Ostendstraße 100, 90334 Nürnberg<br />

Personen- und Funktionsbezeichnungen<br />

stehen für alle Geschlechter gleichermaßen.

PANORAMA Notiert<br />

PANORAMA<br />

KAUFKRAFTVERLUST<br />

SCHREITET VORAN<br />

4,5 Prozent: Auf diesen Wert kletterte die Inflationsrate<br />

vor einem Jahr. Zehnjährige Bundesanleihen – Maßstab<br />

für „sichere“ Zinstitel – rentierten bei minus 0,25 Prozent<br />

und unzählige Banken verhängten Verwahrentgelte.<br />

Jörg Krämer, Chefvolkswirt der Commerzbank, sagte<br />

damals im <strong>procontra</strong>-Interview: „In ein paar Jahren<br />

droht ein beträchtliches Inflationsproblem.“<br />

Ein Jahr später hat sich das Inflationsproblem weiter<br />

verschärft. Die Inflationsrate erreichte im November die<br />

Rekordmarke von 10,4 Prozent und die EZB erhöhte drei<br />

Mal in Folge den Leitzins, zuletzt Ende Oktober um 0,75<br />

Prozent. Negativzinsen gehören der Vergangenheit an:<br />

Etliche Kreditinstitute bezahlen ihren Kunden wieder<br />

Zinsen auf Tagesgeldkonten. Vor <strong>2022</strong> hatte die EZB<br />

den Leitzins zuletzt vor elf Jahren angepasst.<br />

»Besonders<br />

verstörend ist der<br />

Verbraucherschutzaspekt.«<br />

VERTRETER<br />

MISSACHTEN<br />

ESG-ABFRAGE-<br />

PFLICHT<br />

Nach der Pleite der<br />

Kryptobörse FTX wies<br />

BaFin-Chef Mark Branson<br />

auf Lücken im Verbraucherschutz<br />

hin: Kryptowährungen<br />

müssten<br />

entweder durch den Bau<br />

eines „sehr, sehr starken<br />

Schutzwalls“ rund um<br />

das traditionelle Bankensystem<br />

ausgeschlossen<br />

oder reguliert werden.<br />

In vier von fünf Beratungsgesprächen kommen Vermittler ihrer IDD-<br />

Pflicht zur Abfrage von Nachhaltigkeitspräferenzen ihrer Kunden<br />

nicht nach. Zu diesem Ergebnis kommt ein Undercover-Test der<br />

Beratungsfirma EY, für den Ausschließlichkeitsvermittler von 13<br />

Versicherern sowie das Vergleichsportal Check24 in Test-Beratungsgesprächen<br />

überprüft wurden. In lediglich 5 Prozent der Gespräche<br />

wurde der Wissensstand der Kunden zum Thema Nachhaltigkeit<br />

abgefragt. Die im Anschluss zugesandten Unterlagen enthielten in<br />

65 Prozent der Fälle keine Informationen zu nachhaltigen Produkten.<br />

Seit 2. August gilt für Vermittler die Pflicht zur ESG-Präferenzabfrage.<br />

10 <strong>procontra</strong> <strong>06</strong> | 22

Notiert PANORAMA<br />

Winter is coming<br />

DR. HANS-JÖRG NAUMER<br />

leitet Global Capital Markets & Thematic Research<br />

von Allianz Global Investors<br />

WÜRTTEMBERGISCHE KRALLT<br />

SICH LEINWANDSTAR<br />

Was haben Dieter Hallervorden, Til Schweiger und Elyas<br />

M’Barek gemeinsam? Richtig: Sie sind alle Schauspieler und<br />

Markenbotschafter von Versicherungsunternehmen. Denn nun<br />

ist auch „Fack ju Göhte“ -Darsteller M’Barek in den Reigen der<br />

Versicherer-Testimonials aufgenommen worden: Der 40-Jährige<br />

ist das neue Gesicht der Württembergischen Versicherung.<br />

Zum Jahreswechsel soll er für das Unternehmen „weitere<br />

Kundengruppen erschließen“, kündigt der Versicherer an. „Mit<br />

Elyas M’Barek als Testimonial wollen wir einen nachhaltigen<br />

Eindruck und einen höheren Bekanntheitsgrad für unsere<br />

Marke erreichen.“ In TV-Spots, Außenwerbung und Social-<br />

Media-Kampagnen soll der deutsche Leinwandstar nun für den<br />

nötigen Promi-Faktor sorgen.<br />

1.125 km<br />

„Der Winter naht“ – kalendarisch betrachtet ist diese wiederkehrende<br />

Redewendung aus dem Fantasieepos „Game<br />

of Thrones“ eine Banalität. Während sich allerdings auf<br />

der Nordhalbkugel der Winter tatsächlich nähert, ist diese<br />

Feststellung ökonomisch besehen deutlich diffiziler: Die<br />

Frage ist nicht, ob er kommt, sondern wie hart er ausfällt.<br />

Entsprechend dürfte sich die Nachfrage nach Energie,<br />

und hier vor allem nach Gas, entwickeln. Anders als bei Öl,<br />

gibt es bei Gas keinen Weltmarkt, wie sich zum Beispiel<br />

an den unterschiedlichen Handelsplätzen und ihren<br />

dortigen Gaspreisen zeigt. Da es an Pipelines zwischen<br />

den Kontinenten fehlt, kam es, bedingt durch den Ausfall<br />

russischer Gaslieferungen, zu einem Angebotsschock auf<br />

dem alten Kontinent. Die Folge ist ein gewaltiger Aufschlag<br />

auf den Gaspreis für Europa. Das bedrängt die Industrie,<br />

welche sich einem gehörigen Preisschock mit Lieferunsicherheiten<br />

gegenübersieht, genauso wie den Konsum, da<br />

Kaufkraft abgeschöpft wird. Insofern bleibt der Winterverlauf<br />

ein Unsicherheitsfaktor für Konjunktur und Inflation.<br />

Allerdings sollte auch nicht übersehen werden, dass der<br />

Ölpreis, besonders der für die USA so wichtige WTI, seit<br />

Juni im Trend zurückgegangen ist. Die für Europa wichtigere<br />

Sorte Brent hat dies fast im Tandem mitvollzogen.<br />

Gleichzeitig ist der Aufschlag auf den europäischen<br />

Gaspreis ebenfalls gesunken. Hoffnungszeichen, die dann<br />

auch wieder die Konjunktur entlasten sollten. Sie hat es<br />

nötig. Hier haben sich die winterlichen Vorzeichen deutlich<br />

verstärkt. Die Rezession in Europa scheint so gut wie im<br />

Kasten zu sein. Die US-Wirtschaft dagegen zeigt sich als<br />

widerstandsfähiger. „Winter is coming“ – der Winter naht,<br />

das mag stimmen, aber es gilt auch: Auf jeden Winter folgt<br />

ein Frühling. Das sollte durchaus auch für die Finanzmärkte<br />

gelten. Viele Stimmungsindikatoren nehmen bereits<br />

eine Eiszeit vorweg. Was bereits antizipiert wird, kann<br />

kaum noch negativ überraschen. Einen Börsen-Frühling<br />

wünsche ich uns allen.<br />

... so lang wäre die Schlange von Studierenden<br />

in Deutschland, die armutsgefährdet sind.<br />

Vorausgesetzt, sie leben allein oder in einer WG.<br />

Denn: Laut Statistischem Bundesamt sind drei<br />

Viertel (circa 1,1 Millionen) davon betroffen. Eine<br />

dramatische Quote, die das Beratungspotenzial<br />

dieser Klientel untermauert.<br />

<strong>procontra</strong> <strong>06</strong> | 22<br />

11

PANORAMA Fakten für Vertrieb und Stammtisch<br />

GRÜNE<br />

MOGELPACKUNG<br />

Viele Artikel-9-Fonds investieren weiterhin<br />

in fossile Energien und unsoziale<br />

Geschäftsmodelle. Das geht aus einer<br />

Untersuchung der Nachhaltigkeitsplattform<br />

Cleanvest im Auftrag des „Handelsblatts“<br />

hervor. Die zehn schlechtesten<br />

Fonds investieren laut der Analyse allesamt<br />

auch in Unternehmen aus dem Bereich fossile<br />

Energien. Dabei wies der CPR Invest Hydrogen des Fondsanbieters<br />

Amundi mit einem fossilen Anteil von 19 Prozent des Fondsvolumens<br />

die schlechteste Quote auf.<br />

Weniger Kleidung<br />

Fast drei Viertel der Deutschen machen sich wegen eines<br />

möglichen Wirtschaftseinbruchs Sorgen und passen ihr<br />

Kaufverhalten an. Das ist das Ergebnis einer Umfrage der Unternehmensberatung<br />

Simon-Kucher & Partners. Die meisten<br />

Befragten (58 Prozent) würden sich im Falle einer Rezession<br />

beim Kauf neuer Kleidung einschränken. Bei <strong>Ausgabe</strong>n für den<br />

Urlaub wollen 55 Prozent den Rotstift ansetzen, 52 Prozent<br />

sehen Sparpotenzial bei ihren Freizeitaktivitäten.<br />

Wunschalter<br />

für die Rente<br />

65 Jahre ist für einen Großteil der Deutschen<br />

das Wunschalter für den Rentenbeginn.<br />

Das zeigt eine Studie, die das DIA in<br />

Kooperation mit dem Portal<br />

finanzen.de durchgeführt hat.<br />

Kein anderes Renteneintrittsalter<br />

finde auch nur annähernd<br />

eine solch große Zustimmung<br />

wie 65, schreiben die<br />

Studienautoren weiter – obwohl die<br />

Anhebung des gesetzlichen Rentenalters<br />

seit dem Jahr 2012 läuft. 11 Prozent gaben an, mit<br />

60 Jahren in Rente gehen zu wollen. Für 9 Prozent<br />

liegt der ideale Rentenbeginn bei 67 Jahren.<br />

ZUFRIEDENE GKV-KUNDEN<br />

Die Mehrheit der gesetzlich Versicherten ist mit dem solidarischen<br />

Gesundheitssystem zufrieden. In einer aktuellen Umfrage des GKV-<br />

Spitzenverbands gaben dies 69 Prozent der Befragten an, 36 Prozent<br />

zeigten sich „eher zufrieden“. 15 Prozent sind hingegen „nicht<br />

zufrieden“. Laut den Studienautoren will sich der GKV-Verband auf<br />

diesem Ergebnis aber nicht ausruhen: Es gebe „mehr als genug<br />

Baustellen“, heißt es in der Analyse.<br />

Dauerhafte Sommerzeit<br />

Ein ganzjähriges Verbleiben bei der Sommerzeit könnte die<br />

Schadensquoten der Kfz-Versicherer reduzieren: Wie das<br />

Fachblatt „Current Biology“ schreibt, nähme<br />

dadurch die Zahl der Wildunfälle ab. So<br />

würden bei einer dauerhaften Umstellung<br />

auf die Sommerzeit 2,3 Prozent<br />

weniger Zusammenstöße verursacht.<br />

Direkt in der Woche nach der Zeitumstellung<br />

komme es beispielsweise<br />

zu einem 16-prozentigen Anstieg der<br />

Kollisionen mit Wild, da dann mehr<br />

Menschen nach Sonnenuntergang<br />

auf den Straßen unterwegs seien.<br />

Nach Angaben des Branchenverbands<br />

GDV hat es im vergangenen<br />

Jahr bundesweit rund 284.000<br />

Wildunfälle gegeben.<br />

12 <strong>procontra</strong> <strong>06</strong> | 22

DIE ÖKOWORLD<br />

SCHLIESST ATOMKRAFT ZU<br />

100% AUS IHREN<br />

INVESTMENTS AUS!<br />

© Smiling Sun –<br />

smilingsun.org<br />

ÖKOWORLD AG<br />

Itterpark 1, 40724 Hilden, Telefon: 02103 | 28 41-0, E-Mail: Info@oekoworld.com, www.oekoworld.com

PANORAMA Leserbriefe<br />

KOMMENTIERT<br />

»Mehr Hunde, aber weniger Tierkliniken«<br />

Durch die jüngst erneuerte Gebührenordnung<br />

für Tierärzte (GOT) sind Untersuchungen<br />

und Behandlungen deutlich teurer<br />

geworden. Vor allem für Hunde und Katzen.<br />

Das könnte auch der noch relativ geringen<br />

Abdeckung mit Tierkranken- und Tier-OP-<br />

Versicherungen für diese Haustiere (laut<br />

einer Umfrage von Nordlight Research je<br />

nach Produkt und Tier zwischen 30 und<br />

18 Prozent) entgegenwirken. Drei von vier<br />

Hundebesitzern haben eine Tierhalterhaftpflichtversicherung.<br />

Seit 1999 hat es keine größere Veränderung<br />

der GOT mehr gegeben. Tierärzte<br />

finden kein Personal, weil sie dieses nicht<br />

vernünftig bezahlen können. Wir haben in<br />

den letzten zehn Jahren 50 Prozent weniger<br />

Tierkliniken, obwohl die Anzahl der Hunde<br />

deutlich gestiegen ist. Die neue GOT kommt<br />

zur denkbar ungünstigsten Zeit – ist aber<br />

dringend notwendig gewesen, damit Haustiere<br />

in Deutschland in Zukunft überhaupt<br />

noch eine adäquate medizinische Versorgung<br />

bekommen.<br />

DOGVERS - ABSICHERUNG<br />

FÜR ALLE FELLE<br />

via Facebook<br />

Ich finde es erschreckend, wie viele keine<br />

Tierhalterhaftpflichtversicherung besitzen.<br />

Allein wegen der Gefährdungshaftung sollte<br />

es für Tierhalter, analog den Kfz-Haltern,<br />

eine Versicherungspflicht geben.<br />

ALESSANDRO ANNICCHIARICO<br />

via Facebook<br />

»Dann geht’s halt nur über einen Pool«<br />

Bei einer Diskussion unter Vertriebsvorständen<br />

von Versicherern ging es darum, ob die<br />

Versicherer zu reinen Produktgebern degradiert<br />

werden und längst die Maklerpools den<br />

Takt im Markt angeben. Dabei kam man zu<br />

dem Schluss, dass es sich um eine wichtige<br />

Symbiose handle, die für den Maklernachwuchs<br />

sehr wichtig sei.<br />

Na ja, einige Versicherer machen es insbesondere<br />

jungen Maklern ja auch nicht leicht.<br />

Man bekommt keine Anbindung oder nur<br />

bei recht großen Umsätzen, die als junger<br />

Makler kaum zu schaffen sind. Ausschreibungen<br />

werden nicht beantwortet etc. Ich<br />

kann schon verstehen, warum man dann<br />

1<br />

2<br />

3<br />

4<br />

5<br />

VERSTECKTE KOSTEN: GKV SETZT DIE INFOPFLICHT AUS<br />

Nach dem neuen GKV-Stabilisierungsgesetz müssen die Kassen<br />

eine Erhöhung ihrer Zusatzbeiträge nicht mehr explizit mitteilen.<br />

TOP 5 DER AUSGABE<br />

+++KLICKVERDÄCHTIG+++<br />

Die beliebtesten Artikel auf <strong>procontra</strong>-online<br />

SÄULENÜBERGREIFENDE RENTENINFO<br />

So soll sie aussehen<br />

www.<strong>procontra</strong>-online.de/renteninfo<br />

MAP-REPORT<br />

2 Krankenvollversicherer erhalten Höchstnote<br />

www.<strong>procontra</strong>-online.de/mapreport<br />

ARBEITGEBERPRÄSIDENT WARNT<br />

Rentensystem steht vor Kollaps<br />

www.<strong>procontra</strong>-online.de/rentensystem<br />

PERSONAL-KRISE<br />

Versicherern gehen die Fachkräfte aus<br />

www.<strong>procontra</strong>-online.de/fachkraefte<br />

INNENDIENST<br />

Mindestlohnerhöhung trifft auch Versicherer<br />

www.<strong>procontra</strong>-online.de/mindestlohn<br />

über einen Pool arbeitet. Sicherlich müssen<br />

Versicherer schauen, dass eine Anbindung<br />

profitabel ist, aber wenn man den Makler<br />

anfangs nicht mal anbinden will, dann geht’s<br />

halt nur über einen Pool.<br />

DANIEL TRESKOW<br />

via Facebook<br />

Neue Makler? Es gibt keine neuen Makler!<br />

Auch die Pools wachsen nur, weil sie<br />

sich aktuell die Direktbestände der Makler<br />

übertragen lassen. Unter dem Aspekt der<br />

Altersversorgung und Nachfolgeregelung sowie<br />

Digitalisierung wird hier eine Zukunftslösung<br />

vorgegaukelt. Die Branche schafft<br />

sich schon seit 15 Jahren ihren eigenen<br />

Vertrieb ab.<br />

ANDREAS KÖHLER<br />

via Facebook<br />

»Die Berater sind nur noch genervt«<br />

Das Beratungsunternehmen EY hat eine<br />

Mystery-Shopping-Studie durchgeführt.<br />

Dabei wurde in Undercover-Beratungsgesprächen<br />

getestet, inwiefern Versicherungsvermittler<br />

ihrer seit dem 2. August <strong>2022</strong><br />

14 Illustration: Roman Kulon

Leserbriefe PANORAMA<br />

bestehenenden Pflicht zur Abfrage von<br />

Nachhaltigkeitspräferenzen bei den Kunden<br />

nachkommen. Ergebnis: In 78 Prozent der<br />

Fälle sei überhaupt keine ESG-Präferenzabfrage<br />

erfolgt.<br />

Und wer bezahlt den Finanzberatern den<br />

zusätzlichen Aufwand und die Kosten? Frau<br />

von der Leyen wird es sicher nicht sein. Ein<br />

weiteres schönes Beispiel, wie die EU-Kommission<br />

Gesetze rücksichtslos durchpeitscht,<br />

ohne die Betroffenen einzubeziehen. Das<br />

Ergebnis sieht man nun: die Berater und<br />

Kunden sind nur noch genervt von der Bürokratie.<br />

Damit verhindert die EU die Verbreitung<br />

von Nachhaltigkeit, statt sie zu fördern.<br />

JENS KLINGENBERG<br />

via Facebook<br />

»Was wird aus stationären Zusatztarifen?«<br />

Bundesgesundheitsminister Karl Lauterbach<br />

plant eine umfassende Krankenhaus-<br />

Reform. Durch diese sollen vor allem die<br />

<strong>Ausgabe</strong>n der Krankenhäuser gesenkt<br />

werden. Eine angedachte Maßnahme ist<br />

eine deutliche Reduzierung der stationären<br />

Behandlungen, hin zu mehr ambulanten<br />

bzw. Tagesbehandlungen. Das wiederum<br />

könnte Folgen für die PKV-Beratung zu<br />

stationären Zusatztarifen haben. Sind diese<br />

dann noch sinnvoll?<br />

Am Ende ist es durchaus auch für die Versicherer<br />

möglich, Leistungen, die bisher stationär<br />

geleistet wurden, zukünftig im Rahmen<br />

von Ergänzungen mit in den Versicherungsschutz<br />

einzuschließen. Man müsste sich<br />

tatsächlich mal Gedanken machen, wie das<br />

»Die Last der jüngeren<br />

Generation wird<br />

immer und immer<br />

größer …«<br />

ALEXANDER STECHER ZUR RENTENBEZUGSDAUER<br />

aussehen könnte und welche Mehrleistungen<br />

es bietet. Aber wenn ich Versicherer wäre<br />

und würde meine Produkte weiterhin an<br />

den Markt bringen wollen, dann würde ich<br />

mir zumindest darüber Gedanken machen.<br />

Wer die stationäre Zusatzversicherung in<br />

der Vergangenheit als reinen Ersatz für die<br />

Mehrkosten für ein Einzel- oder Zweibettzimmer<br />

gesehen hat, der hat sowieso etwas<br />

kurz gedacht.<br />

ONLINE-PKV.DE<br />

via Facebook<br />

»Ein guter Berater bietet das schon lange«<br />

Die digitale Rentenübersicht soll allen Bürgerinnen<br />

und Bürgern nun schon ab Sommer<br />

2023 zur Verfügung stehen. Sie soll einen<br />

säulenübergreifenden Überblick zu den<br />

Alterseinkünften der Menschen bieten.<br />

Wer einen guten Berater hat oder sich selbst<br />

mit dem Thema befasst, hat diesen Überblick<br />

schon lange und komplett.<br />

MAIK SEMBOWSKI<br />

via Facebook<br />

Leben planen heißt Einkommen planen<br />

DIE BERUFSUNFÄHIGKEITSVERSICHERUNG<br />

Highlights in der BU der InterRisk:<br />

<br />

<br />

<br />

<br />

Schnelle Leistung bei ständigem<br />

Rollstuhlbedarf, bis zu 15 Monatsrenten<br />

Verzicht auf Umorganisation bei Selbstständigen<br />

mit weniger als 5 Mitarbeitern<br />

Verzicht auf Prüfung auch von Hobbys u.<br />

Beruf im Rahmen der Nachversicherung<br />

Tarifwechseloption innerhalb von<br />

10 Jahren nach Vertragsabschluss, max.<br />

bis zum 50. Lebensjahr vom Tarif XL in<br />

den Tarif XXL ... uvm.<br />

Schauen Sie hier unser Video zur BU:<br />

Informieren<br />

Sie sich jetzt:<br />

<strong>06</strong> 11 27 87 - 381<br />

www.interrisk.de<br />

<strong>procontra</strong> <strong>06</strong> | 22<br />

15

TITEL Erfolgsrezepte 2023<br />

ERFOLGSREZEPTE 2023<br />

Wer über den eigenen Tellerrand schaut, ist erfolgreicher. Die Aktion „Von Maklern für<br />

Makler“ bringt Einblicke in die Zukunftspläne Ihrer Kollegen und soll Sie inspirieren.<br />

– TEXT: MATTHIAS HUNDT –<br />

Traditionell blickt <strong>procontra</strong> in der Jahresendausgabe noch weiter<br />

voraus als gewohnt. Wir sprechen mit Wirtschaftsweisen, Zukunftsforschern<br />

und Politikern über Trendthemen, die den Alltag<br />

von Maklern bestimmen und zum Teil nachhaltig verändern werden.<br />

Doch wer könnte authentischer und praxisnäher über die Zukunft<br />

des Vermittleralltags sprechen als die Makler selbst? Nachfolgend<br />

stellen insgesamt 19 Maklerinnen und Makler ihr Erfolgsrezept<br />

für 2023 vor: Social Media ausbauen oder abstellen?<br />

Zielgruppen fokussieren oder breiter aufstellen? Kooperationen<br />

fördern und fordern oder Einzelkämpfer bleiben? Egal ob etablierte<br />

Strategien verfeinert oder neue Wege eingeschlagen werden: Jeder<br />

kann von jedem lernen, sich Tipps einholen und den einen oder anderen<br />

Gedanken übernehmen. „Von Maklern für Makler“ soll Sie<br />

und Ihr Geschäftsmodell mit den Ideen und Zielen Ihrer Maklerkollegen<br />

inspirieren und den Blick über den Tellerrand ermöglichen.<br />

PROAKTIVE PARTNERSCHAFTEN<br />

FOKUS AUF DIE ZIELGRUPPE<br />

MORITZ HEILFORT,<br />

GESCHÄFTSFÜHRER PALADINUM GMBH<br />

Nachdem die letzten Jahre der Sichtbarkeit<br />

und Bekanntheit unserer Expertise für<br />

Soldatenberatung durch Networking und<br />

Social-Media-Marketing gewidmet war, gehen<br />

wir nun über in die proaktive Partnerschaft mit<br />

Vertrieben, Gesellschaften, Ventilmaklern und<br />

einzelnen Finanzberatern. Wir planen auch<br />

unser Vertriebspartnernetz weiter aufzubauen,<br />

um der stark gestiegenen Nachfrage entsprechende<br />

Kapazitäten bieten zu können.<br />

Das Gerüst steht, wir haben viel Erfahrung<br />

gesammelt und Roadshows mit Gesellschaften<br />

wurden und werden durchgeführt. Wir<br />

beabsichtigen darüber hinaus noch mehr in<br />

die Produktentwicklung einzusteigen, um nicht<br />

nur auf vorhandene Produkte zurückgreifen zu<br />

können, sondern den Markt um funktionierende<br />

Absicherungsmöglichkeiten zu bereichern.<br />

Wir setzen 2023 kundenseitig auf eine hybride<br />

Mischung digitaler Prozesse, empathische<br />

Nähe, persönliche Ansprechbarkeit sowie<br />

individuelle Konzepte. So uniform, wie diese<br />

Zielgruppe wirken mag, so wenig einheitlich<br />

ist sie aus der Nähe betrachtet. Über 680<br />

verschiedene Berufe sind in der Truppe vorhanden<br />

und führen zu völlig unterschiedlichen<br />

Lebenswegen, auf die Absicherungslösungen<br />

vorbereitet sein müssen.<br />

In unserer Basis, den Angehörigen der Bundeswehr,<br />

sind wir mittlerweile als vertrauenswürdiger<br />

Ansprechpartner für hochwertige<br />

Beratung bekannt und werden aktiv empfohlen,<br />

was wir durch unser neues Gamification-<br />

Programm 2023 weiter ausbauen und fördern.<br />

»Wir bauen unser<br />

Vertriebs partnernetz<br />

weiter auf, um der gestiegenen<br />

Nachfrage auch Kapazitäten<br />

bieten zu können.«<br />

Unsere Mission, die Versorgung von Soldatinnen<br />

und Soldaten zu verbessern, wird nicht<br />

nur befürwortet, sondern aktiv unterstützt. Die<br />

Organisation von Spendenveranstaltungen<br />

und Sponsorings von Veteranenvereinen sowie<br />

innovative Charityansätze bleiben auch 2023<br />

Teil unserer Unternehmens-DNA.<br />

»Ich weiche von meiner<br />

Zielgruppe nicht ab, egal<br />

wie lukrativ das mögliche<br />

Geschäft ist.«<br />

ROBIN LERCH, VERSICHERUNGSMAKLER,<br />

GEWINNER DES JUNGMAKLER-AWARDS <strong>2022</strong> UND<br />

GRÜNDER VON GRENZENLOS SICHER<br />

Mein Erfolgsrezept für 2023 besteht darin, die<br />

bestehende Strategie auszubauen und verstärkt<br />

auf das eigene organische Wachstum durch<br />

Social Media zu setzen. Meine bisherige Strategie<br />

sieht so aus, dass ich mich vor allem auf eine klar<br />

definierte Zielgruppe fokussiere. Ich weiche davon<br />

auch nicht ab, egal wie lukrativ das mögliche<br />

andere Geschäft ist oder ob mich Freunde nach<br />

einer Versicherungslösung fragen. Ich habe die<br />

Erfahrung gemacht, dass ich, wenn ich alle<br />

16 Foto o.l.: Muchnik

Erfolgsrezepte 2023 TITEL<br />

vorhanden Ressourcen auf eine Zielgruppe<br />

verwende, langfristig den größten Erfolg habe. Für<br />

diese Fokussierung habe ich die Customer Journey<br />

dieser Zielgruppe sehr genau aufgezeichnet<br />

und mir folgende Kernfrage gestellt: An welchem<br />

Punkt muss ich diese Zielgruppe erreichen, damit<br />

diese hinsichtlich Versicherungsthemen auf<br />

mich selbst zukommt? Wenn diese Frage geklärt<br />

ist, wird die gesamte Marketingstrategie darauf<br />

ausgerichtet.<br />

Hier helfen mir Social Media extrem, da ich hier<br />

sehr zielgerichtet die gewünschten Kunden<br />

finden und erreichen kann. Allerdings kostet ein<br />

eigener Social-Media-Auftritt sehr viel Zeit, und<br />

das organische Wachstum passiert in der Regel<br />

nur schrittweise. Social Media sind also absolut<br />

sinnvoll, aber gerade zu Beginn sehr zeitintensiv<br />

und mühselig. Daher war mein Erfolgsrezept für<br />

<strong>2022</strong>, hier direkt auf die Zielgruppenbesitzer zuzugehen,<br />

die ihr organisches Wachstum bereits<br />

seit Jahren aktiv ausbauen.<br />

Mit diesen Zielgruppenbesitzern kann man<br />

dann sehr lukrative Kooperationen planen und<br />

deren Plattformen nutzen. Dennoch sollte man<br />

aufpassen, sich nicht zu abhängig von einzelnen<br />

Kooperationspartnern zu machen, da hier<br />

ansonsten ein großes Klumpenrisiko besteht.<br />

Zusammengefasst kann ich empfehlen, eine klare<br />

Zielgruppe zu wählen, diese vollumfänglich zu<br />

analysieren und anschließend die vorhandenen<br />

Ressourcen zu nutzen, um diese Zielgruppe im<br />

richtigen Moment abzuholen.<br />

EMPFEHLUNGSMARKETING<br />

»Wir streben 500 Bewertungen bei Google an.«<br />

Im Jahr 2023 halten wir an unserer Strategie „Ein<br />

gut informierter Kunde ist unser Kunde“ fest. Das<br />

soll weiterhin über unsere Portale für die Krankenversicherung<br />

(kvoptimal.de) und Altersvorsorge<br />

(lvoptimal.de) gelingen, wo wir gut konsumbierbaren<br />

und besonderen Content für Versicherte<br />

bereitstellen.<br />

Einen besonderen Fokus wollen wir 2023 auf<br />

das Thema Bewertungen legen. Mit mehr als<br />

3.500 Referenzen bei ProvenExpert und damit<br />

OMGV-Award-Gewinner <strong>2022</strong> wollen wir nun<br />

auch bei Google Bewertungen angreifen, um<br />

unsere Sichtbarkeit im Internet weiter zu steigern.<br />

Konkret sieht das so aus: Bisher erhalten unsere<br />

Kunden nach einem Termin standardisiert eine<br />

E-Mail mit der Aufforderung zur Bewertung bei<br />

ProvenExpert. Künftig soll nach dem letzten<br />

Termin der Beratung automatisiert von unserem<br />

Termintool Terminpilot eine E-Mail an den Kunden<br />

versendet werden, in der auch zur finalen Bewertung<br />

unserer Beratung aufgefordert wird. Diese<br />

Funktion erarbeiten wir gerade gemeinsam mit<br />

Terminpilot. Bewerten soll so jeder Google-Mailund<br />

Android-Nutzer. Außerdem soll es möglich<br />

sein, Kunden auf diese E-Mail noch ein Follow-up<br />

zu senden, um sicherzustellen, dass bewertet<br />

wird. Im Jahr 2023 wollen wir so die Zielmarke<br />

500 Bewertungen bei Google erreichen.<br />

ANJA GLORIUS,<br />

GESCHÄFTSFÜHRERIN KVOPTIMAL.DE GMBH<br />

REALVERMÖGEN SCHÜTZEN<br />

Ein Großteil des Vermögens der Menschen in<br />

Deutschland steckt nach wie vor in niedrig<br />

oder gar nicht verzinsten Anlagen. Bei einer<br />

Inflationsrate von derzeit 10 Prozent ist der reale<br />

Vermögensverlust dramatisch, und die Mehrheit<br />

sieht dabei tatenlos zu. Die Tatsache, dass wir in<br />

Deutschland einen negativen Realzins haben, ist<br />

seit Jahren bekannt. Diese erschreckende Dynamik<br />

des derzeitigen Wohlstandsverlustes sollte<br />

die Menschen jetzt aber endgültig wachrütteln.<br />

Ich möchte 2023 die Menschen daher wieder<br />

mehr für die Anlageklasse begeistern,<br />

die statistisch gesehen langfristig sehr gute<br />

Ertragschancen bietet. Gerade jetzt, nachdem<br />

Aktienkurse meist 20 Prozent und mehr vom<br />

bisherigen Hoch korrigiert haben, ergeben sich<br />

sehr gute Opportunitäten für 2023 und darüber<br />

hinaus. In der Zwischenzeit wurden viele negative<br />

Ereignisse eingepreist, und die Chancen, dass<br />

demnächst wieder mehr gute Nachrichten über<br />

die weltweiten Ticker laufen und die Börsen<br />

wieder nachhaltig steigen, stehen sehr gut. Viele<br />

Menschen haben den Eindruck, dass die Börsen<br />

und die weltweiten Märkte ein eher undurchsichtiger<br />

Dschungel sind, und haben Angst, sich<br />

OTTO BUSCH, ZERTIFIZIERTER SPEZIALIST FÜR RUHE-<br />

STANDSPLANUNG, OTTO BUSCH FINANCE<br />

darin zu verirren und das Falsche zu tun. Daher<br />

ist es extrem wichtig, dass sie von jemandem<br />

begleitet werden, der über ein fundiertes Fachwissen<br />

sowie über viel Erfahrung verfügt und<br />

unabhängig von Konzernen ist. Ein gut durchdachtes,<br />

weltweites und vor allem individuell<br />

auf den Kunden zugeschnittenes Portfolio bildet<br />

dabei die Basis für Sicherheit und Ertrag. <br />

»Viele Menschen<br />

empfinden die Börsen<br />

als undurchsichtigen<br />

Dschungel und haben Angst,<br />

sich darin zu verirren.«<br />

<strong>procontra</strong> <strong>06</strong> | 22<br />

17

TITEL Erfolgsrezepte 2023<br />

REGIONALITÄT<br />

Auch das Jahr 2023 wird herausfordernd.<br />

Um weiterhin erfolgreich zu sein, setze ich auf<br />

die Themen Transparenz, Individualität und<br />

Regionalität. Wie genau? Transparenz: Mir ist es<br />

sehr wichtig, meine Kunden aufzuklären. Nicht<br />

nur das Produkt an sich zu erklären, sondern<br />

auch die Kosten, wie verdiene ich mein Geld, der<br />

Produktgeber, warum empfehle ich diesen Produktgeber<br />

und die Alternativen, das klassische<br />

„was wäre, wenn …“. Individualität: Mir ist es sehr<br />

wichtig, dass meine Kunden keine Produkte von<br />

der Stange bekommen. Jeden Kunden gilt es<br />

individuell zu beraten, jeder befindet sich in einer<br />

anderen Lebensphase, jeder hat andere Wünsche<br />

und Ziele und jeder hat einen eigenen Grad<br />

an Erfahrung mit der Finanzbranche. Regionalität:<br />

Ich komme aus der Metropolregion Rhein-Neckar,<br />

»Mir ist wichtig, dass auch<br />

meine Kunden eine Bindung<br />

zur Region haben.«<br />

habe hier meine Wurzeln und fühle mich hier sehr<br />

wohl. Deshalb ist es mir auch sehr wichtig, dass<br />

meine Kunden eine Bindung zu der Region haben.<br />

Meine Kunden wohnen hier, arbeiten hier oder<br />

haben einen Bezug zur Region Rhein-Neckar. Ich<br />

biete Versicherungslösungen an, die zu unserer<br />

Region passen. Auch Kredite und Baufinanzierungen<br />

wickle ich vorzugsweise über regionale<br />

Banken ab. Seitdem ich dieses Erfolgsrezept<br />

verfolge, habe ich ein kontinuierliches Wachstum,<br />

großartige Kooperationspartner und einen sehr<br />

angenehmen Kundenstamm. Daraus resultiert ein<br />

vorteilhaftes Arbeitsklima mit täglichem Spaß und<br />

ARMIN DIEBOLD,<br />

BAUFINANZIERUNGSBERATER & VERSICHERUNGS-<br />

MAKLER, GRÜNDER VON DIEBOLD FINANZEN<br />

Wohlbefinden bei der Arbeit. Kurz und knapp: Ich<br />

fokussiere mich weiter auf meine Stärken, mein<br />

Wissen und meine Kompetenz.<br />

INNERHALB DER BIOMETRIE<br />

BREITER AUFSTELLEN<br />

»Ich sehe Einkommensschutz<br />

immer mehr als<br />

Arbeitgeberthema.«<br />

Bereits die Vergangenheit hat gezeigt, wie<br />

wichtig eine langfristige Strategie ist. Wer nur<br />

auf Krisen reagiert, wird in den Reaktionsphasen<br />

auch immer wieder Zeit verlieren.<br />

Die letzten Wochen haben mich dann aber<br />

schon nachdenklich gemacht. Denn ich bin<br />

ziemlich stark auf das Thema biometrische Risiken<br />

festgelegt. In dem Gebiet mache ich zwar<br />

viele verschiedene Dinge, aber das Thema<br />

bleibt das gleiche. Wer sich ähnlich fokussiert<br />

dem Thema Immobilien und Immobilienfinanzierung<br />

verschrieben hat, der hat die letzten<br />

Wochen vermutlich kein leichtes Leben gehabt.<br />

Kann mir das auch passieren? Kann ich dem<br />

vorbeugen?<br />

So ganz schlau bin ich noch nicht, aber ich<br />

habe für mich schon zwei oder drei Themen<br />

identifiziert, mit denen ich mich mehr beschäftigen<br />

will. Das erste Thema ist die betriebliche<br />

Arbeitskraftabsicherung. Ich könnte mir sehr<br />

gut vorstellen, dass die Marktdurchdringung<br />

durch Produkte, die über den Arbeitgeber eingesteuert<br />

werden, deutlich verbessert werden<br />

kann.<br />

Denn an sich ist Einkommensschutz ein<br />

Arbeitgeberthema. Es sollte immer auch das<br />

Gehaltsmodell geben, bei dem ich weniger Lohn<br />

erhalte, ihn dafür aber weiter erhalte, wenn ich<br />

PHILIP WENZEL, GESCHÄFTSFÜHRER BIOMEX<br />

BIOMETRIE EXPERTENSERVICE GMBH<br />

längere Zeit aus gesundheitlichen Gründen<br />

nicht mehr arbeiten kann.<br />

Das zweite Thema betrifft die Prävention. Ich<br />

denke, es wäre für Kunden und Versicherer<br />

gleichermaßen attraktiv, wenn eine BU-<br />

Versicherung mich unterstützt, gesünder zu<br />

leben, Krankheiten frühzeitig zu erkennen und<br />

mit geeigneten Maßnahmen schneller wieder<br />

zurück ins Leben zu finden.<br />

Und zu guter Letzt möchte ich im kommenden<br />

Jahr die Prozesse in der Bestandsarbeit<br />

optimieren. Da bei uns eh ein Wechsel des<br />

Verwaltungsprogramms ansteht, drängt<br />

sich das geradezu auf. Daneben werde ich<br />

weiterhin daran arbeiten, die Sichtbarkeit bei<br />

den Suchmaschinen zu verbessern. Hier liegt<br />

der Fokus fürs kommende Jahr weniger in<br />

den tief fachlichen Themen, sondern mehr in<br />

vielen verständlichen Erklärungen rund um die<br />

Arbeitskraftabsicherung. <br />

MIT BESTÄNDEN ARBEITEN<br />

Unser Portfolio umfasst Vermögensaufbau &<br />

-ausbau, Immobilien, Finanzierungen & Versicherungen.<br />

Wenn ein Bereich, wie aktuell das Thema<br />

Finanzierungen, aufgrund der gestiegenen<br />

Zinsen etwas zurückgeht, können wir dank<br />

unserer Strategie einen anderen Bereich stärker<br />

fokussieren. Wir informieren Kunden mit Newslettern,<br />

Blogbeiträgen und über Social-Media-Kanäle<br />

zu wichtigen Themen und führen regelmäßig<br />

eine Datenaktualisierung beim Kunden durch.<br />

Weiterhin fahren wir mindestens zweimal im Jahr<br />

Kampagnen zu verschiedenen Themen. Dafür selektieren<br />

wir unseren Bestand nach passenden<br />

Kriterien. So bleiben wir im stetigen Austausch mit<br />

den Kunden.<br />

In 2023 möchten wir unser begleitendes Nachfolge-<br />

und Übernahmekonzept weiter ausbauen,<br />

das wir seit einigen Jahren regionalen Kollegen<br />

anbieten, die ihren Bestand abgeben<br />

MADELEINE SCHÜLLER,<br />

VERSICHERUNGSMAKLERIN UND GESCHÄFTSFÜHRERIN<br />

DER SCHÜLLER & CIE. GMBH<br />

18 <strong>procontra</strong> <strong>06</strong> | 22

Erfolgsrezepte 2023 TITEL<br />

»Wir möchten unser begleitendes Nachfolgeund<br />

Übernahmekonzept weiter ausbauen.«<br />

möchten. Ein Grund hierfür ist, dass einige<br />

unserer Kollegen überdurchschnittlich lange<br />

arbeiten und bis weit über das durchschnittliche<br />

Renteneintrittsalter tätig sind, da es für sie keinen<br />

Nachfolger gibt. Ein wichtiger Aspekt, der unsere<br />

Arbeitsabläufe verschlankt, ist die Digitalisierung.<br />

Wir haben ein nahezu papierloses Büro, jede<br />

Aktivität wird digital dokumentiert, sodass nichts<br />

verloren oder vergessen werden kann. Mal abgesehen<br />

davon, sichern wir uns damit natürlich<br />

auch haftungstechnisch ab.<br />

In 2023 werden wir das Onlinemarketing ausweiten,<br />

um auch die Kunden, die eher im Netz<br />

agieren, abzuholen. Onlineberatungen sind spätestens<br />

seit Corona nichts Neues mehr und werden<br />

vermehrt angefragt. Wir glauben, dass die<br />

Zukunft in einer guten Mischung aus persönlicher<br />

und digitaler Beratung liegt. Wachstumspotenziale<br />

sehen wir 2023 bei Gewerbekonzepten wie<br />

zum Beispiel Cyberrisiken, betrieblicher Vorsorge<br />

und in der privaten Krankenversicherung.<br />

BETRIEBLICHE ALTERSVERSORGUNG<br />

Mein Erfolgsrezept ist aktuell die betriebliche<br />

Altersversorgung. Noch immer treffe ich auf viele<br />

Unternehmen, die hier schlecht oder gar nicht<br />

beraten sind. Sich mit dieser Materie auszukennen,<br />

lohnt sich tatsächlich. Um die bAV auf Kunden-<br />

und Vermittlerseite erfolgreich zu machen,<br />

beachte ich ein paar wichtige Dinge: Der Arbeitgeber<br />

braucht ein klares Konzept, möglichst mit<br />

einem festen Arbeitgeberzuschuss. Dann sollte<br />

es immer die Möglichkeit geben, die Belegschaft<br />

und anschließend jeden neuen Mitarbeiter über<br />

die bAV zu informieren und zu beraten. Der Mitarbeiter<br />

ist immer auch neuer Privatkunden-Potenzialkunde.<br />

Sollte mal ein Mitarbeiter ausscheiden,<br />

suche ich als Makler weiterhin den Kontakt, auch<br />

um den neuen Arbeitgeber ansprechen und<br />

gegebenenfalls als neuen Kunden gewinnen zu<br />

können. So wird die betriebliche Altersversorgung<br />

zu einem vertrieblichen Perpetuum mobile.<br />

»So wird die betriebliche<br />

Altersversorgung zu einem<br />

vertrieblichen<br />

Perpetuum mobile.«<br />

Generell gilt: „Wer sich tummelt, macht auch<br />

Geschäft.“ Genauso einfach und schnell könnte<br />

man es in einem Satz empfehlen. Denn was vor<br />

30 Jahren galt, gilt auch heute noch. Wer sich<br />

mit vielen Menschen trifft, mit ihnen spricht und<br />

aktiv auf sein Umfeld zugeht, der macht auch<br />

Geschäft. Da ist es erst einmal egal, ob man beim<br />

Schützenfest mit allen Anwesenden ein Bierchen<br />

trinkt (zumindest bis zum Zustand des Kontrollverlustes),<br />

regelmäßig den Golfschläger schwingt<br />

oder seine Dienstleistungen im Social-Media-Bereich<br />

interessant bewirbt. Es ist ein bisschen wie<br />

bei Atze Schröders Ansatz für das Kennenlernen<br />

in der Diskothek: „Egal wie schlecht dein Spruch<br />

KLAUS HERMANN,<br />

GESCHÄFTSFÜHRER KH VERSICHERUNGEN GMBH<br />

ist – bring ihn.“ Nur am Rande, für die Jüngeren:<br />

„Diskothek“ haben wir früher zu den Clubs gesagt.<br />

Je mehr Kontakt ich suche, desto höher die<br />

Anzahl der Ansprachen, desto häufiger lande ich<br />

auch Erfolge. <br />

BAUFINANZIERUNG<br />

2023 wird in der Baufinanzierungsbranche ein<br />

spannendes Jahr. Gestiegene Zinsen und teure<br />

Immobilien führen dazu, dass sich viele Menschen<br />

eine eigene Immobilie nicht mehr leisten<br />

können oder wollen.<br />

Umso wichtiger ist es, dass man als Berater gut<br />

aufgestellt ist, um weiter erfolgreich zu sein. Und<br />

das beginnt natürlich mit der Akquise.<br />

In den letzten zwei Jahren konnte ich mit<br />

meinem YouTube-Kanal „Baufi Lab“ fast 10.000<br />

Abonnenten aufbauen und gewinne einen<br />

Großteil meiner Kunden über diesen Kanal. Ich<br />

spüre jedoch deutlich, wie sich das Mindset<br />

der Menschen im Bezug auf Wohneigentum<br />

verändert. Potenzielle Immobilenkäufer werden<br />

zögerlicher und auch ängstlicher. Als Berater<br />

muss ich auf diese Ängste eingehen. Dazu will<br />

ich meinen Videocontent breiter aufstellen. Wo es<br />

in der Vergangenheit noch in erster Linie darum<br />

ging, potenzielle Eigentümer auf ihre Kauf- und<br />

Finanzierungsverträge vorzubereiten, werde ich<br />

KAI SENFLEBEN, INHABER BAUFI-LAB UND<br />

GEWINNER DES SONDERPREISES BAUFINANZIERUNG BEI<br />

DEN JUNGMAKLER AWARDS <strong>2022</strong><br />

zukünftig auf Ängste eingehen und noch klarer<br />

darlegen, für wen Wohneigentum aktuell sinnvoll<br />

ist und für wen eher nicht.<br />

Auch 2023 möchte ich mit meinem YouTube-<br />

Kanal weiterwachsen. Das funktioniert nur, wenn<br />

man zum einen stetig neue Zuschauer für sich<br />

gewinnt, gleichzeitig aber auch zum anderen für<br />

»Das Mindset der<br />

Menschen in Bezug<br />

auf Wohneigentum<br />

hat sich verändert.«<br />

seine Abonnenten interessant bleibt.<br />

Um noch mehr Menschen auf mich aufmerksam<br />

zu machen, teste ich derzeit sogenannte<br />

„Teaser“ auf anderen sozialen Netzwerken.<br />

Bei diesen Teasern handelt es sich um Kurzvideos,<br />

die auf mich und meinen YouTube-Kanal<br />

neugierig machen sollen. Ziel ist es, die User zu<br />

meiner Hauptplattform – YouTube – zu leiten. Und<br />

die ersten Probeläufe auf Facebook und LinkedIn<br />

waren vielversprechend. Um meinen Kanal noch<br />

abwechslungsreicher zu gestalten, sind viele<br />

Ideen in Planung: Livestreams, Interviewgäste<br />

und vielleicht sogar Talkshows. 2023 wird ein<br />

spannendes Jahr. Für mich persönlich und auch<br />

für die Branche. Aber egal was die Zukunft bringt,<br />

ich freue mich drauf.<br />

<strong>procontra</strong> <strong>06</strong> | 22<br />

19

TITEL Erfolgsrezepte 2023<br />

KOOPERATION UND NETZWERK<br />

NICOLAS VOGT,<br />

GESCHÄFTSFÜHRER DER WBV FINANZSERVICE GMBH<br />

„Ich verrate doch nicht meine beste Geschäftsidee,<br />

dann werde ich doch von der Konkurrenz<br />

kopiert.“ So lautete eine Rückmeldung, als wir<br />

unsere erste Workation mit dem Makler und Vermittlerpodcast<br />

angeboten haben. Ich empfehle,<br />

größer zu denken und aus der Fülle heraus statt<br />

aus dem Mangel, denn – um ein bekanntes altes<br />

Buch zu zitieren: „Wer gibt, dem wird gegeben.“<br />

Seit 2018 betreiben Torsten Jasper und ich<br />

den Makler und Vermittlerpodcast, in dem wir<br />

mit Maklerkollegen über ihr Geschäftsmodell<br />

sprechen, damit andere Kollegen sich beim Hören<br />

dadurch für ihr eigenes Business inspirieren<br />

lassen können. 2021 haben wir dieses Konzept<br />

mit unserer Workation in die Offlinewelt gebracht.<br />

20 Branchenkollegen – Makler und Entscheider<br />

von Versicherungsgesellschaften und Branchen-<br />

Dienstleistern – wohnen vier Tage zusammen in<br />

einem Haus und unterstützen sich gegenseitig,<br />

um das eigene Business nach vorne zu bringen.<br />

Was vor Kurzem noch undenkbar gewesen wäre,<br />

da sich niemand in die Karten schauen lassen<br />

wollte, ist damit Realität geworden. Und? Wurden<br />

seither die Geschäftsmodelle der Teilnehmer oder<br />

unserer Podcastgäste eins zu eins kopiert? Kein<br />

einziges. Hat es das Geschäft der Workation-<br />