Gesamtübersicht Firmengründungen - firmengründung ausland

Gesamtübersicht Firmengründungen - firmengründung ausland

Gesamtübersicht Firmengründungen - firmengründung ausland

WENIGER ANZEIGEN

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

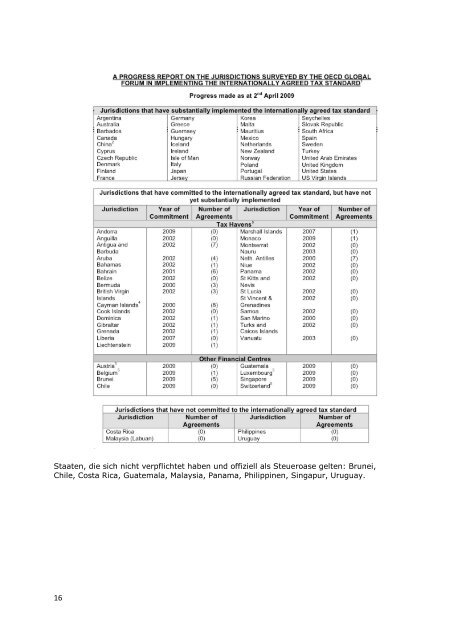

Staaten, die sich nicht verpflichtet haben und offiziell als Steueroase gelten: Brunei,<br />

Chile, Costa Rica, Guatemala, Malaysia, Panama, Philippinen, Singapur, Uruguay.<br />

16