Finanzstandort Deutschland - Die Deutsche Kreditwirtschaft

Finanzstandort Deutschland - Die Deutsche Kreditwirtschaft

Finanzstandort Deutschland - Die Deutsche Kreditwirtschaft

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

20<br />

3.1.1 Versicherer<br />

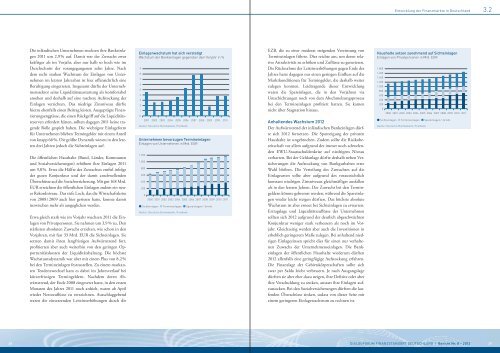

Stabile Umsatzentwicklung<br />

<strong>Deutschland</strong> ist nach den USA, Japan, Großbritannien<br />

und Frankreich weltweit der fünftgrößte Erstversicherungsmarkt.<br />

Neben branchenspezifi schen<br />

Einfl üssen – einem intensiven Wettbewerbsgeschehen<br />

und Veränderungen in den politischen Rahmenbedingungen<br />

– hängt die Entwicklung der Beitragseinnahmen<br />

in der Versicherungswirtschaft auch von der<br />

wirtschaftlichen Lage der privaten Haushalte ab, auf<br />

die über 80 % der Versicherungsnachfrage entfallen.<br />

Insbesondere in der Lebensversicherung kommt<br />

außer dem dem Kapitalmarktumfeld erhebliche Be -<br />

deu tung zu. Nach einem starken Anstieg des Einmalbeitragsgeschäfts<br />

in den Jahren 2009 und 2010 kam<br />

es hier in 2011 zu einer Normalisierung. <strong>Die</strong> Beitragseinnahmen<br />

in der deutschen Versicherungswirtschaft<br />

insgesamt sind aufgrund dieses Sonderfaktors in 2011<br />

leicht um 0,4 % auf jetzt 178 Mrd. EUR zu rückgegangen<br />

(2010: +4,3 %, 2009: +4,2 %). Ohne die<br />

Ein malbeiträge in der Lebensversicherung ergäbe sich<br />

für 2011 dagegen ein Beitragsplus von 2,3 %. Insgesamt<br />

hat sich die deutsche Versicherungswirtschaft<br />

damit trotz des schwierigen gesamtwirtschaftlichen<br />

Umfelds auch in den letzten Jahren überaus stabil entwickelt.<br />

Aufgrund ihrer unverzichtbaren gesamtwirtschaftlichen<br />

Funktion bei der Abdeckung vielfältiger<br />

Risiken von privaten Haushalten und Unternehmen<br />

verfügt die Versicherungswirtschaft über eine dauerhaft<br />

stabile Nachfragebasis. Längerfristig sprechen<br />

zudem viele fundamentale Faktoren für ein erhebliches<br />

Wachstumspotenzial der deutschen Versicherungswirtschaft.<br />

So bringt etwa der demografi sche<br />

Wandel erhebliche Wachstumschancen im Bereich<br />

der privaten Daseinsvorsorge mit sich.<br />

Das Kapitalanlagevolumen der deutschen Erstversicherer<br />

(einschließlich Pensionskassen und -fonds) ist<br />

in 2011 weiter gestiegen. Es belief sich Ende 2011 auf<br />

rund 1,2 Bio EUR. Neben ihrer Funktion als Risikoträger<br />

gehören die Erstversicherungsunternehmen<br />

damit zu den bedeutendsten institutionellen Anlegern<br />

der deutschen Volkswirtschaft.<br />

Relative Bedeutung der Lebens-, Kranken- und<br />

Schaden- und Unfallversicherung<br />

Anteile in %, 2010<br />

100<br />

75<br />

50<br />

25<br />

0<br />

Beiträge Verträge im<br />

Bestand<br />

■ Leben 2 ■ Kranken ■ Schaden / Unfall<br />

Beschäftigte Kapitalanlagen<br />

1 Jahresüberschuss vor Steuer und vor Gewinnabführung<br />

2 ohne Pensionskassen und Pensionsfonds. Quelle: GDV, AGV<br />

Erträge 1<br />

Stabile Beitragsentwicklung der Erstversicherer<br />

in <strong>Deutschland</strong><br />

Beiträge der Hauptsparten in Mrd. EUR<br />

100<br />

75<br />

50<br />

25<br />

0<br />

Lebensversicherung1 Private<br />

Kranken versicherung<br />

■ 2009 ■ 2010 ■ 2011<br />

Schaden- und<br />

Unfallversicherung<br />

1 Einschließlich Pensionskassen und Pensionsfonds. Quelle: GDV<br />

Versicherungsmarkt <strong>Deutschland</strong>:<br />

weder fragmentiert noch konzentriert<br />

Marktanteil der 10 größten Versicherungsgruppen in %, 2010<br />

80<br />

60<br />

40<br />

20<br />

0<br />

Quelle: BaFin, GDV<br />

Leben Kranken Schaden / Unfall Erstversicherer<br />

insgesamt<br />

Am deutschen Erstversicherungsmarkt waren Ende<br />

2011 351 Versicherungsunternehmen sowie 189<br />

Pensions- und Sterbekassen zugelassen. <strong>Die</strong> Anzahl<br />

der geschäftstätigen Unternehmen hat sich damit einem<br />

längerfristigen Trend folgend weiter leicht verringert.<br />

Fusionen und Übernahmen hatten in letzter<br />

Zeit zu beachtlichen Veränderungen der Unternehmenslandschaft<br />

geführt. Der Konzen trationsgrad in<br />

der deutschen Versicherungswirtschaft ist aber nach<br />

wie vor nicht übermäßig hoch. Im internationalen<br />

Vergleich fallen die für den deutschen Versicherungsmarkt<br />

ermittelten Konzentrationsgrade keineswegs<br />

aus dem Rahmen.<br />

Bei den Anteilen der Vertriebswege am Neugeschäft,<br />

beispielsweise in der Lebensversicherung, kommt den<br />

Einfi rmenvertretern weiterhin eine Vorrangstellung<br />

zu – gefolgt von den Mehrfi rmenvertretern. Auch der<br />

Vertrieb über die Kreditinstitute hat in den letzten<br />

Jahren an Bedeutung gewonnen.<br />

Als Arbeitgeber bieten allein die deutschen Versicherungsunternehmen<br />

(Erst- und Rückversicherer zusammen)<br />

im Innendienst und im angestellten Außendienst<br />

etwa 215.500 Beschäftigten (2011) Arbeit.<br />

Nimmt man die Beschäftigten im Vermittlergewerbe<br />

und die selbstständigen Versicherungsvertreter und<br />

-berater hinzu, so wies die Versicherungswirtschaft in<br />

2011 rund 560.000 Erwerbstätige auf.<br />

Rückversicherer: weiterhin global führend<br />

<strong>Deutschland</strong> behauptet seinen Platz als global führender<br />

Rückversicherungsstandort: Zwei der weltweit<br />

fünf größten Rückversicherungsgruppen haben ihren<br />

Hauptsitz in <strong>Deutschland</strong>, die übrigen sind mit<br />

bedeutenden Tochtergesellschaften vertreten. Insgesamt<br />

standen 2010 in <strong>Deutschland</strong> 36 Rückversicherungsunternehmen<br />

unter Aufsicht der BaFin, deren<br />

erzieltes Prämienvolumen von rund 36 Mrd. EUR<br />

mehr als ein Viertel des Weltmarkts ausmacht.<br />

Einfi rmenvertreter dominieren<br />

Vermitteltes Neugeschäft Leben in %,<br />

gemessen an der Beitragssumme, 2010<br />

2,3 % Sonstige<br />

2,6 %<br />

Direktvertriebe<br />

23,6 %<br />

Kreditinstitute<br />

Quelle: GDV<br />

42,0 %<br />

Einfi rmen- und<br />

Konzernvermittler<br />

29,5 % Mehrfi rmenvermittler<br />

Versicherungswirtschaft wichtiger Arbeitgeber<br />

Entwicklung der Beschäftigten bei Versicherungsunternehmen<br />

in Tsd.<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

Quelle: AGV<br />

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011<br />

Führender Rückversicherungsstandort<br />

Verdiente Beiträge der Rückversicherungsunternehmen<br />

in <strong>Deutschland</strong> in Mrd. EUR<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

‘97‘ ‘98 ‘99 ‘00 ‘01 ‘02 ‘03 ‘04 ‘05 ‘06 ‘07 ‘08 ‘09 ‘10 1<br />

1 Zahlen für 2010 vorläufig. Quelle: BaFin<br />

Akteure am <strong>Finanzstandort</strong> <strong>Deutschland</strong><br />

DIALOGFORUM FINANZSTANDORT DEUTSCHLAND | Bericht Nr. 8 – 2012<br />

3.1<br />

21