Erweiterungslehrstoff - Wissen ist MANZ

Erweiterungslehrstoff - Wissen ist MANZ

Erweiterungslehrstoff - Wissen ist MANZ

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

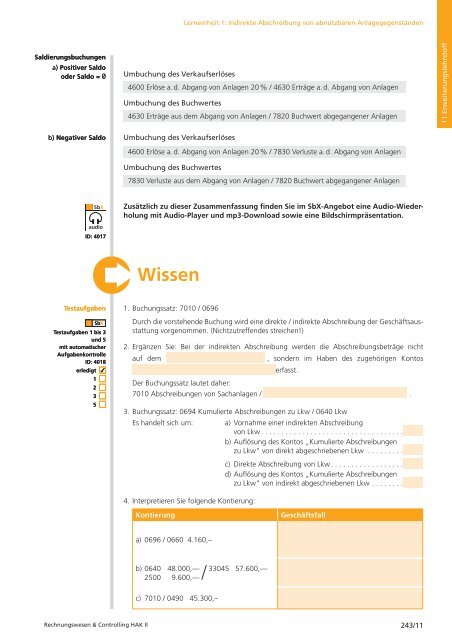

Saldierungsbuchungen<br />

a) Positiver Saldo<br />

oder Saldo = 0<br />

b) Negativer Saldo<br />

SbX<br />

ID: 4017<br />

Testaufgaben<br />

Testaufgaben 1 bis 3<br />

und 5<br />

mit automatischer<br />

Aufgabenkontrolle<br />

ID: 4018<br />

erledigt 4<br />

1<br />

2<br />

3<br />

5<br />

Umbuchung des Verkaufserlöses<br />

Lerneinheit 1: Indirekte Abschreibung von abnutzbaren Anlagegegenständen<br />

4600 Erlöse a. d. Abgang von Anlagen 20% / 4630 Erträge a.d. Abgang von Anlagen<br />

Umbuchung des Buchwertes<br />

4630 Erträge aus dem Abgang von Anlagen / 7820 Buchwert abgegangener Anlagen<br />

Umbuchung des Verkaufserlöses<br />

4600 Erlöse a. d. Abgang von Anlagen 20% / 7830 Verluste a.d. Abgang von Anlagen<br />

Umbuchung des Buchwertes<br />

7830 Verluste aus dem Abgang von Anlagen / 7820 Buchwert abgegangener Anlagen<br />

Zusätzlich zu dieser Zusammenfassung finden Sie im SbXAngebot eine AudioWiederholung<br />

mit AudioPlayer und mp3Download sowie eine Bildschirmpräsentation.<br />

<strong>Wissen</strong><br />

1. Buchungssatz: 7010 / 0696<br />

Durch die vorstehende Buchung wird eine direkte / indirekte Abschreibung der Geschäftsausstattung<br />

vorgenommen. (Nichtzutreffendes streichen!)<br />

2. Ergänzen Sie: Bei der indirekten Abschreibung werden die Abschreibungsbeträge nicht<br />

auf dem , sondern im Haben des zugehörigen Kontos<br />

erfasst.<br />

Der Buchungssatz lautet daher:<br />

7010 Abschreibungen von Sachanlagen / .<br />

3. Buchungssatz: 0694 Kumulierte Abschreibungen zu Lkw / 0640 Lkw<br />

Es handelt sich um: a) Vornahme einer indirekten Abschreibung<br />

von Lkw . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .<br />

b) Auflösung des Kontos „Kumulierte Abschreibungen<br />

zu Lkw“ von direkt abgeschriebenen Lkw . . . . . . . . .<br />

4. Interpretieren Sie folgende Kontierung:<br />

c) Direkte Abschreibung von Lkw . . . . . . . . . . . . . . . . . .<br />

d) Auflösung des Kontos „Kumulierte Abschreibungen<br />

zu Lkw“ von indirekt abgeschriebenen Lkw . . . . . . . .<br />

Kontierung Geschäftsfall<br />

a) 0696 / 0660 4.160,–<br />

b) 0640 48.000,— 33045 57.600,—<br />

2500 9.600,—<br />

c) 7010 / 0490 45.300,–<br />

Rechnungswesen & Controlling HAK II 243/11<br />

11 <strong>Erweiterungslehrstoff</strong>