Erweiterungslehrstoff - Wissen ist MANZ

Erweiterungslehrstoff - Wissen ist MANZ

Erweiterungslehrstoff - Wissen ist MANZ

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Saldo<br />

Positiver Saldo<br />

oder Saldo = Ø<br />

Negativer Saldo<br />

Umbuchung des<br />

Verkaufserlöses<br />

Umbuchung des<br />

Buchwertes<br />

Verkaufserlös > Buchwert<br />

➜ Gewinn<br />

Umbuchung des<br />

Verkaufserlöses<br />

Umbuchung des<br />

Buchwertes<br />

Verkaufserlös < Buchwert<br />

➜ Verlust<br />

Buchwert<br />

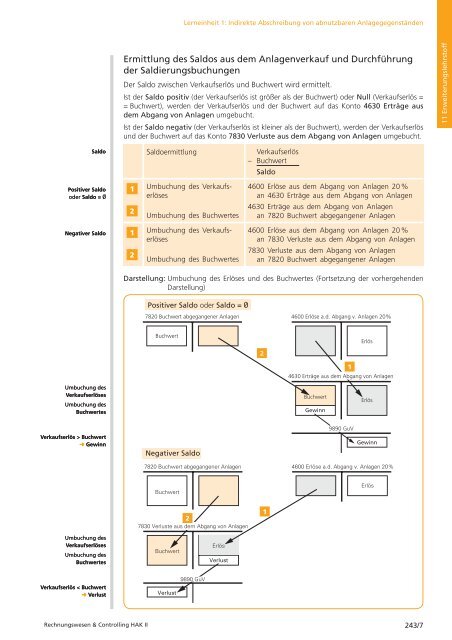

Lerneinheit 1: Indirekte Abschreibung von abnutzbaren Anlagegegenständen<br />

Ermittlung des Saldos aus dem Anlagenverkauf und Durchführung<br />

der Saldierungsbuchungen<br />

Der Saldo zwischen Verkaufserlös und Buchwert wird ermittelt.<br />

Ist der Saldo positiv (der Verkaufserlös <strong>ist</strong> größer als der Buchwert) oder Null (Verkaufserlös =<br />

= Buchwert), werden der Verkaufserlös und der Buchwert auf das Konto 4630 Erträge aus<br />

dem Abgang von Anlagen umgebucht.<br />

Ist der Saldo negativ (der Verkaufserlös <strong>ist</strong> kleiner als der Buchwert), werden der Verkaufserlös<br />

und der Buchwert auf das Konto 830 Verluste aus dem Abgang von Anlagen umgebucht.<br />

1<br />

2<br />

1<br />

2<br />

Saldoermittlung Verkaufserlös<br />

– Buchwert<br />

Umbuchung des Verkaufserlöses<br />

Umbuchung des Buchwertes<br />

Umbuchung des Verkaufserlöses<br />

Umbuchung des Buchwertes<br />

7820 Buchwert abgegangener Anlagen 4600 Erlöse a.d. Abgang v. Anlagen 20%<br />

Buchwert<br />

7820 Buchwert abgegangener Anlagen<br />

2<br />

7830 Verluste aus dem Abgang von Anlagen<br />

Buchwert<br />

Verlust<br />

9890 GuV<br />

Erlös<br />

Verlust<br />

Saldo<br />

4600 Erlöse aus dem Abgang von Anlagen 20%<br />

an 4630 Erträge aus dem Abgang von Anlagen<br />

4630 Erträge aus dem Abgang von Anlagen<br />

an 7820 Buchwert abgegangener Anlagen<br />

4600 Erlöse aus dem Abgang von Anlagen 20%<br />

an 7830 Verluste aus dem Abgang von Anlagen<br />

7830 Verluste aus dem Abgang von Anlagen<br />

an 7820 Buchwert abgegangener Anlagen<br />

Darstellung: Umbuchung des Erlöses und des Buchwertes (Fortsetzung der vorhergehenden<br />

Darstellung)<br />

Positiver Saldo oder Saldo = 0<br />

Negativer Saldo<br />

4600 Erlöse a.d. Abgang v. Anlagen 20%<br />

Rechnungswesen & Controlling HAK II 243/<br />

2<br />

1<br />

Buchwert<br />

Gewinn<br />

9890 GuV<br />

Erlös<br />

4630 Erträge aus dem Abgang von Anlagen<br />

1<br />

Erlös<br />

Gewinn<br />

Erlös<br />

11 <strong>Erweiterungslehrstoff</strong>