Erweiterungslehrstoff - Wissen ist MANZ

Erweiterungslehrstoff - Wissen ist MANZ

Erweiterungslehrstoff - Wissen ist MANZ

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Übungsbeispiele<br />

Excel<br />

ID: 4009<br />

Weitere Übungsbeispiele<br />

ab Seite 243/9<br />

Lerneinheit 1: Indirekte Abschreibung von abnutzbaren Anlagegegenständen<br />

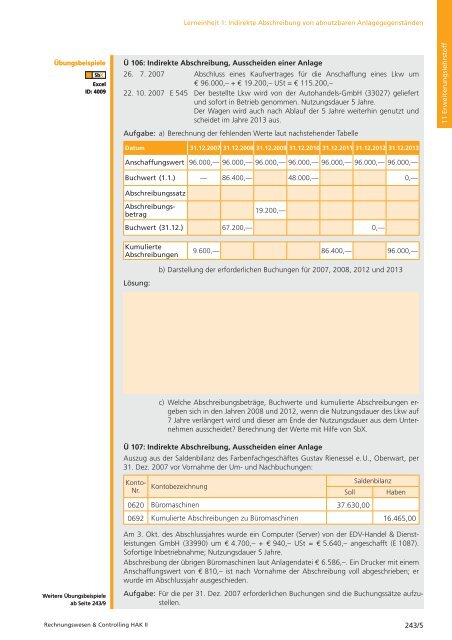

Ü 106: Indirekte Abschreibung, Ausscheiden einer Anlage<br />

26. 7. 2007 Abschluss eines Kaufvertrages für die Anschaffung eines Lkw um<br />

€ 96.000,– + € 19.200,– USt = € 115.200,–<br />

22. 10. 2007 E 545 Der bestellte Lkw wird von der Autohandels-GmbH (33027) geliefert<br />

und sofort in Betrieb genommen. Nutzungsdauer 5 Jahre.<br />

Der Wagen wird auch nach Ablauf der 5 Jahre weiterhin genutzt und<br />

scheidet im Jahre 2013 aus.<br />

Aufgabe: a) Berechnung der fehlenden Werte laut nachstehender Tabelle<br />

Datum 31.12.2007 31.12.2008 31.12.2009 31.12.2010 31.12.2011 31.12.2012 31.12.2013<br />

Anschaffungswert 96.000,— 96.000,— 96.000,— 96.000,— 96.000,— 96.000,— 96.000,—<br />

Buchwert (1.1.) — 86.400,— 48.000,— 0,—<br />

Abschreibungssatz<br />

Abschreibungsbetrag<br />

19.200,—<br />

Buchwert (31.12.) 67.200,— 0,—<br />

Kumulierte<br />

Abschreibungen<br />

Lösung:<br />

9.600,— 86.400,— 96.000,—<br />

b) Darstellung der erforderlichen Buchungen für 2007, 2008, 2012 und 2013<br />

c) Welche Abschreibungsbeträge, Buchwerte und kumulierte Abschreibungen ergeben<br />

sich in den Jahren 2008 und 2012, wenn die Nutzungsdauer des Lkw auf<br />

7 Jahre verlängert wird und dieser am Ende der Nutzungsdauer aus dem Unternehmen<br />

ausscheidet? Berechnung der Werte mit Hilfe von SbX.<br />

Ü 107: Indirekte Abschreibung, Ausscheiden einer Anlage<br />

Auszug aus der Saldenbilanz des Farbenfachgeschäftes Gustav Rienessel e.U., Oberwart, per<br />

31. Dez. 2007 vor Vornahme der Um- und Nachbuchungen:<br />

Konto-<br />

Nr.<br />

Kontobezeichnung<br />

0620 Büromaschinen 37.630,00<br />

Saldenbilanz<br />

Soll Haben<br />

0692 Kumulierte Abschreibungen zu Büromaschinen 16.465,00<br />

Am 3. Okt. des Abschlussjahres wurde ein Computer (Server) von der EDV-Handel & Dienstle<strong>ist</strong>ungen<br />

GmbH (33990) um € 4.700,– + € 940,– USt = € 5.640,– angeschafft (E 1087).<br />

Sofortige Inbetriebnahme; Nutzungsdauer 5 Jahre.<br />

Abschreibung der übrigen Büromaschinen laut Anlagendatei € 6.586,–. Ein Drucker mit einem<br />

Anschaffungswert von € 810,– <strong>ist</strong> nach Vornahme der Abschreibung voll abgeschrieben; er<br />

wurde im Abschlussjahr ausgeschieden.<br />

Aufgabe: Für die per 31. Dez. 2007 erforderlichen Buchungen sind die Buchungssätze aufzustellen.<br />

Rechnungswesen & Controlling HAK II 243/<br />

11 <strong>Erweiterungslehrstoff</strong>