Erweiterungslehrstoff - Wissen ist MANZ

Erweiterungslehrstoff - Wissen ist MANZ

Erweiterungslehrstoff - Wissen ist MANZ

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Merkmale der<br />

indirekten Abschreibung<br />

Umbuchung der<br />

kumulierten<br />

Abschreibungen bei<br />

Ausscheiden der Anlage<br />

Lehrbeispiele<br />

Lerneinheit 1: Indirekte Abschreibung von abnutzbaren Anlagegegenständen<br />

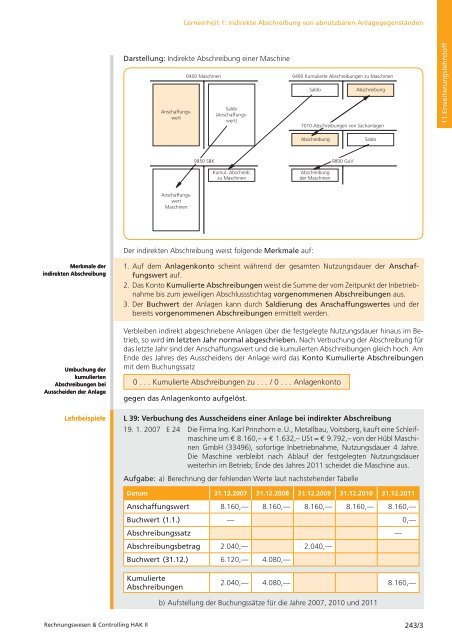

Darstellung: Indirekte Abschreibung einer Maschine<br />

Anschaffungswert<br />

Anschaffungswert<br />

Maschinen<br />

Der indirekten Abschreibung we<strong>ist</strong> folgende Merkmale auf:<br />

1. Auf dem Anlagenkonto scheint während der gesamten Nutzungsdauer der Anschaffungswert<br />

auf.<br />

2. Das Konto Kumulierte Abschreibungen we<strong>ist</strong> die Summe der vom Zeitpunkt der Inbetriebnahme<br />

bis zum jeweiligen Abschlussstichtag vorgenommenen Abschreibungen aus.<br />

3. Der Buchwert der Anlagen kann durch Saldierung des Anschaffungswertes und der<br />

bereits vorgenommenen Abschreibungen ermittelt werden.<br />

Verbleiben indirekt abgeschriebene Anlagen über die festgelegte Nutzungsdauer hinaus im Betrieb,<br />

so wird im letzten Jahr normal abgeschrieben. Nach Verbuchung der Abschreibung für<br />

das letzte Jahr sind der Anschaffungswert und die kumulierten Abschreibungen gleich hoch. Am<br />

Ende des Jahres des Ausscheidens der Anlage wird das Konto Kumulierte Abschreibungen<br />

mit dem Buchungssatz<br />

0 . . . Kumulierte Abschreibungen zu . . . / 0 . . . Anlagenkonto<br />

gegen das Anlagenkonto aufgelöst.<br />

L 39: Verbuchung des Ausscheidens einer Anlage bei indirekter Abschreibung<br />

19. 1. 2007 E 24 Die Firma Ing. Karl Prinzhorn e.U., Metallbau, Voitsberg, kauft eine Schleifmaschine<br />

um € 8.160,– + € 1.632,– USt = € 9.792,– von der Hübl Maschinen<br />

GmbH (33496), sofortige Inbetriebnahme, Nutzungsdauer 4 Jahre.<br />

Die Maschine verbleibt nach Ablauf der festgelegten Nutzungsdauer<br />

weiterhin im Betrieb; Ende des Jahres 2011 scheidet die Maschine aus.<br />

Aufgabe: a) Berechnung der fehlenden Werte laut nachstehender Tabelle<br />

Datum 31.12.2007 31.12.2008 31.12.2009 31.12.2010 31.12.2011<br />

Anschaffungswert 8.160,— 8.160,— 8.160,— 8.160,— 8.160,—<br />

Buchwert (1.1.) — 0,—<br />

Abschreibungssatz —<br />

Abschreibungsbetrag 2.040,— 2.040,—<br />

Buchwert (31.12.) 6.120,— 4.080,—<br />

Kumulierte<br />

Abschreibungen<br />

0400 Maschinen<br />

9850 SBK<br />

Saldo<br />

(Anschaffungswert)<br />

Kumul. Abschreib.<br />

zu Maschinen<br />

0490 Kumulierte Abschreibungen zu Maschinen<br />

Saldo Abschreibung<br />

7010 Abschreibungen von Sachanlagen<br />

Abschreibung Saldo<br />

Abschreibung<br />

der Maschinen<br />

9890 GuV<br />

2.040,— 4.080,— 8.160,—<br />

b) Aufstellung der Buchungssätze für die Jahre 2007, 2010 und 2011<br />

Rechnungswesen & Controlling HAK II 243/3<br />

11 <strong>Erweiterungslehrstoff</strong>