Erweiterungslehrstoff - Wissen ist MANZ

Erweiterungslehrstoff - Wissen ist MANZ

Erweiterungslehrstoff - Wissen ist MANZ

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

243/14<br />

Lernen Üben Sichern <strong>Wissen</strong><br />

Lehrbeispiel<br />

Verbuchung des neuen<br />

Anlagegegenstandes<br />

Verbuchung des Erlöses<br />

des in Zahlung gegebenen<br />

Anlagegegenstandes<br />

Verbuchung der<br />

Zahlung des<br />

Restbetrages<br />

Verbuchung der<br />

Abschreibung<br />

Auflösung der kumulierten<br />

Abschreibungen<br />

Ausbuchung des Buchwertes<br />

Saldoermittlung<br />

Umbuchung des<br />

Verkaufserlöses<br />

Umbuchung des<br />

Buchwertes<br />

Verbuchung der Abschreibung<br />

der neuen Anlage<br />

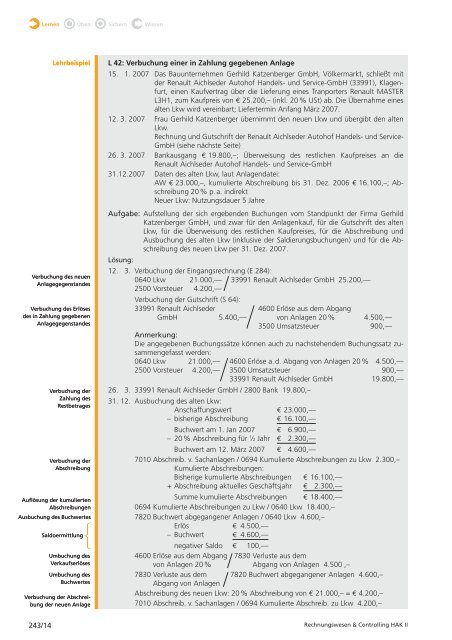

L 42: Verbuchung einer in Zahlung gegebenen Anlage<br />

15. 1. 2007 Das Bauunternehmen Gerhild Katzenberger GmbH, Völkermarkt, schließt mit<br />

der Renault Aichlseder Autohof Handels- und Service-GmbH (33991), Klagenfurt,<br />

einen Kaufvertrag über die Lieferung eines Tranporters Renault MASTER<br />

L3H1, zum Kaufpreis von E 25.200,– (inkl. 20 % USt) ab. Die Übernahme eines<br />

alten Lkw wird vereinbart; Liefertermin Anfang März 2007.<br />

12. 3. 2007 Frau Gerhild Katzenberger übernimmt den neuen Lkw und übergibt den alten<br />

Lkw.<br />

Rechnung und Gutschrift der Renault Aichlseder Autohof Handels- und Service-<br />

GmbH (siehe nächste Seite)<br />

26. 3. 2007 Bankausgang E 19.800,–; Überweisung des restlichen Kaufpreises an die<br />

Renault Aichlseder Autohof Handels- und Service-GmbH<br />

31.12.2007 Daten des alten Lkw, laut Anlagendatei:<br />

AW E 23.000,–, kumulierte Abschreibung bis 31. Dez. 2006 E 16.100,–; Abschreibung<br />

20% p.a. indirekt<br />

Neuer Lkw: Nutzungsdauer 5 Jahre<br />

Aufgabe: Aufstellung der sich ergebenden Buchungen vom Standpunkt der Firma Gerhild<br />

Katzenberger GmbH, und zwar für den Anlagenkauf, für die Gutschrift des alten<br />

Lkw, für die Überweisung des restlichen Kaufpreises, für die Abschreibung und<br />

Ausbuchung des alten Lkw (inklusive der Saldierungsbuchungen) und für die Abschreibung<br />

des neuen Lkw per 31. Dez. 2007.<br />

Lösung:<br />

12. 3. Verbuchung der Eingangsrechnung (E 284):<br />

0640 Lkw 21.000,— 33991 Renault Aichlseder GmbH 25.200,—<br />

2500 Vorsteuer 4.200,—<br />

Verbuchung der Gutschrift (S 64):<br />

33991 Renault Aichlseder 4600 Erlöse aus dem Abgang<br />

GmbH 5.400,— von Anlagen 20% 4.500,—<br />

Anmerkung:<br />

3500 Umsatzsteuer 900,—<br />

Die angegebenen Buchungssätze können auch zu nachstehendem Buchungssatz zusammengefasst<br />

werden:<br />

0640 Lkw 21.000,— 4600 Erlöse a.d. Abgang von Anlagen 20% 4.500,—<br />

2500 Vorsteuer 4.200,— 3500 Umsatzsteuer 900,—<br />

33991 Renault Aichlseder GmbH 19.800,—<br />

26. 3. 33991 Renault Aichlseder GmbH / 2800 Bank 19.800,–<br />

31. 12. Ausbuchung des alten Lkw:<br />

Anschaffungswert € 23.000,—<br />

– bisherige Abschreibung € 16.100,—<br />

Buchwert am 1. Jan 2007 € 6.900,—<br />

– 20% Abschreibung für 1 ⁄2 Jahr € 2.300,—<br />

Buchwert am 12. März 2007 € 4.600,—<br />

7010 Abschreib. v. Sachanlagen / 0694 Kumulierte Abschreibungen zu Lkw 2.300,–<br />

Kumulierte Abschreibungen:<br />

Bisherige kumulierte Abschreibungen € 16.100,—<br />

+ Abschreibung aktuelles Geschäftsjahr € 2.300,—<br />

Summe kumulierte Abschreibungen € 18.400,—<br />

0694 Kumulierte Abschreibungen zu Lkw / 0640 Lkw 18.400,–<br />

7820 Buchwert abgegangener Anlagen / 0640 Lkw 4.600,–<br />

Erlös € 4.500,—<br />

– Buchwert € 4.600,—<br />

negativer Saldo € 100,—<br />

4600 Erlöse aus dem Abgang 7830 Verluste aus dem<br />

von Anlagen 20% Abgang von Anlagen 4.500 ,–<br />

7830 Verluste aus dem<br />

Abgang von Anlagen<br />

7820 Buchwert abgegangener Anlagen 4.600,–<br />

Abschreibung des neuen Lkw: 20 % Abschreibung von € 21.000,– = € 4.200,–<br />

7010 Abschreib. v. Sachanlagen / 0694 Kumulierte Abschreib. zu Lkw 4.200,–<br />

Rechnungswesen & Controlling HAK II