Erweiterungslehrstoff - Wissen ist MANZ

Erweiterungslehrstoff - Wissen ist MANZ

Erweiterungslehrstoff - Wissen ist MANZ

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

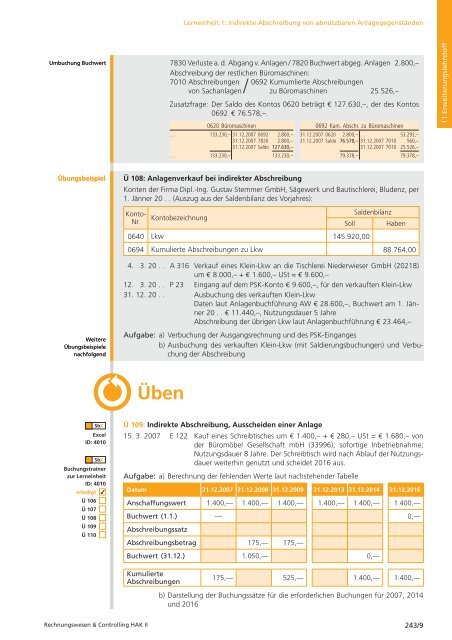

Umbuchung Buchwert<br />

Übungsbeispiel<br />

Weitere<br />

Übungsbeispiele<br />

nachfolgend<br />

Excel<br />

ID: 4010<br />

Buchungstrainer<br />

zur Lerneinheit<br />

ID: 4010<br />

erledigt 4<br />

Ü 106<br />

Ü 107<br />

Ü 108<br />

Ü 109<br />

Ü 110<br />

Lerneinheit 1: Indirekte Abschreibung von abnutzbaren Anlagegegenständen<br />

7830 Verluste a.d. Abgang v. Anlagen / 7820 Buchwert abgeg. Anlagen 2.800,–<br />

Abschreibung der restlichen Büromaschinen:<br />

7010 Abschreibungen 0692 Kumumlierte Abschreibungen<br />

von Sachanlagen zu Büromaschinen 25.526,–<br />

Zusatzfrage: Der Saldo des Kontos 0620 beträgt € 127.630,–, der des Kontos<br />

0692 € 76.578,–.<br />

0620 Büromaschinen 0692 Kum. Abschr. zu Büromaschinen<br />

… 133.230,– 31.12.2007 0692 2.800,–<br />

31.12.2007 7820 2.800,–<br />

31.12.2007 Saldo 127.630,–<br />

31.12.2007 0620 2.800,– … 53.292,–<br />

31.12.2007 Saldo 76.578,– 31.12.2007 7010 560,–<br />

31.12.2007 7010 25.526,–<br />

… 133.230,– 133.230,– 79.378,– 79.378,–<br />

Ü 108: Anlagenverkauf bei indirekter Abschreibung<br />

Konten der Firma Dipl.-Ing. Gustav Stemmer GmbH, Sägewerk und Bautischlerei, Bludenz, per<br />

1. Jänner 20 . . (Auszug aus der Saldenbilanz des Vorjahres):<br />

Konto-<br />

Nr.<br />

Kontobezeichnung<br />

0640 Lkw 145.920,00<br />

Saldenbilanz<br />

Soll Haben<br />

0694 Kumulierte Abschreibungen zu Lkw 88.764,00<br />

4. 3. 20 . . A 316 Verkauf eines Klein-Lkw an die Tischlerei Niederwieser GmbH (20218)<br />

um E 8.000,– + E 1.600,– USt = E 9.600,–<br />

12. 3. 20 . . P 23 Eingang auf dem PSK-Konto E 9.600,–, für den verkauften Klein-Lkw<br />

31. 12. 20 . . Ausbuchung des verkauften Klein-Lkw<br />

Daten laut Anlagenbuchführung AW E 28.600,–, Buchwert am 1. Jänner<br />

20 . . E 11.440,–, Nutzungsdauer 5 Jahre<br />

Abschreibung der übrigen Lkw laut Anlagenbuchführung € 23.464,–<br />

Aufgabe: a) Verbuchung der Ausgangsrechnung und des PSK-Einganges<br />

b) Ausbuchung des verkauften Klein-Lkw (mit Saldierungsbuchungen) und Verbuchung<br />

der Abschreibung<br />

Üben<br />

Ü 109: Indirekte Abschreibung, Ausscheiden einer Anlage<br />

15. 3. 2007 E 122 Kauf eines Schreibtisches um E 1.400,– + E 280,– USt = E 1.680,– von<br />

der Büromöbel Gesellschaft mbH (33996); sofortige Inbetriebnahme;<br />

Nutzungsdauer 8 Jahre. Der Schreibtisch wird nach Ablauf der Nutzungsdauer<br />

weiterhin genutzt und scheidet 2016 aus.<br />

Aufgabe: a) Berechnung der fehlenden Werte laut nachstehender Tabelle<br />

Datum 31.12.2007 31.12.2008 31.12.2009 31.12.2013 31.12.2014 31.12.2016<br />

Anschaffungswert 1.400,— 1.400,— 1.400,— 1.400,— 1.400,— 1.400,—<br />

Buchwert (1.1.) — 0,—<br />

Abschreibungssatz<br />

Abschreibungsbetrag 175,— 175,—<br />

Buchwert (31.12.) 1.050,— 0,—<br />

Kumulierte<br />

Abschreibungen<br />

175,— 525,— 1.400,— 1.400,—<br />

b) Darstellung der Buchungssätze für die erforderlichen Buchungen für 2007, 2014<br />

und 2016<br />

Rechnungswesen & Controlling HAK II 243/9<br />

11 <strong>Erweiterungslehrstoff</strong>