Steuer-Spar-Magazin - Buhl Replication Service GmbH

Steuer-Spar-Magazin - Buhl Replication Service GmbH

Steuer-Spar-Magazin - Buhl Replication Service GmbH

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

_FAMILIE<br />

Sohn und Tochter unterstützen, zuverlässige<br />

Mieter haben und dann auch noch über<br />

viele Jahre hinweg kräftig Werbungskosten<br />

absetzen – das war das Ziel eines Ehepaars<br />

aus Nordrhein-Westfalen. Sie überließen<br />

daher 2001 ihre gut 50 Quadratmeter große<br />

Wohnung für 125 Euro zuzüglich Umlagen<br />

zunächst ihrem Sohn.<br />

Dass sie vor allem fürs Finanzamt einen<br />

Mietvertrag brauchten, war ihnen bewusst.<br />

So ganz trauten sie aber den Beamten nicht.<br />

Denn neben dem Mietpreis notierten die<br />

Eltern handschriftlich „vorbehaltlich der Anerkennung<br />

durchs Finanzamt“. Ein schwerwiegender<br />

Fehler, wie sich später zeigen sollte.<br />

Jahrelang geschah nichts, der Bogen für Vermietung<br />

und Verpachtung jeder Einkommensteuererklärung<br />

ging ohne Beanstandung<br />

durch. Bis sie nach einer Renovierung 2006<br />

fast 17.000 Euro Verlust geltend machten und<br />

dann die Wohnung für 123 Euro an die Tochter<br />

vermieteten. Finanzamt und im Dezember<br />

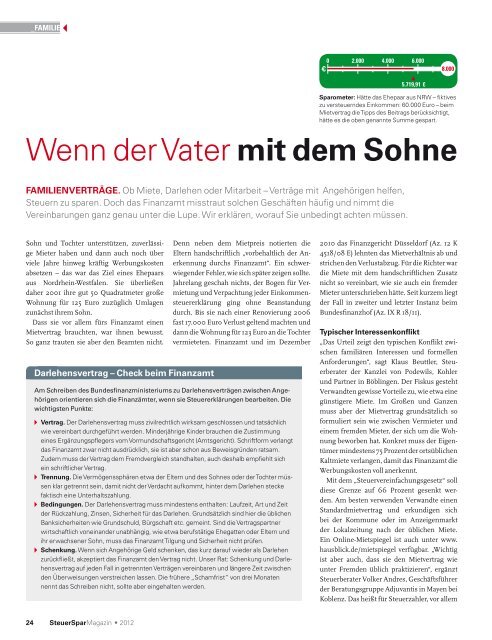

0 2.000 4.000 6.000<br />

€ 8.000<br />

5.719,91 €<br />

<strong>Spar</strong>ometer: Hätte das Ehepaar aus NRW – iktives<br />

zu versteuerndes Einkommen: 60.000 Euro – beim<br />

Mietvertrag die Tipps des Beitrags berücksichtigt,<br />

hätte es die oben genannte Summe gespart.<br />

Wenn der Vater mit dem Sohne<br />

FamIlIenverTräGe. Ob Miete, Darlehen oder Mitarbeit – Verträge mit Angehörigen helfen,<br />

<strong>Steuer</strong>n zu sparen. Doch das Finanzamt misstraut solchen Geschäften häuig und nimmt die<br />

Vereinbarungen ganz genau unter die Lupe. Wir erklären, worauf Sie unbedingt achten müssen.<br />

Darlehensvertrag – Check beim Finanzamt<br />

Am Schreiben des Bundesinanzministeriums zu Darlehensverträgen zwischen Angehörigen<br />

orientieren sich die Finanzämter, wenn sie <strong>Steuer</strong>erklärungen bearbeiten. Die<br />

wichtigsten Punkte:<br />

A vertrag. Der Darlehensvertrag muss zivilrechtlich wirksam geschlossen und tatsächlich<br />

wie vereinbart durchgeführt werden. Minderjährige Kinder brauchen die Zustimmung<br />

eines Ergänzungsplegers vom Vormundschaftsgericht (Amtsgericht). Schriftform verlangt<br />

das Finanzamt zwar nicht ausdrücklich, sie ist aber schon aus Beweisgründen ratsam.<br />

Zudem muss der Vertrag dem Fremdvergleich standhalten, auch deshalb empiehlt sich<br />

ein schriftlicher Vertrag.<br />

A Trennung. Die Vermögenssphären etwa der Eltern und des Sohnes oder der Tochter müssen<br />

klar getrennt sein, damit nicht der Verdacht aufkommt, hinter dem Darlehen stecke<br />

faktisch eine Unterhaltszahlung.<br />

A Bedingungen. Der Darlehensvertrag muss mindestens enthalten: Laufzeit, Art und Zeit<br />

der Rückzahlung, Zinsen, Sicherheit für das Darlehen. Grundsätzlich sind hier die üblichen<br />

Banksicherheiten wie Grundschuld, Bürgschaft etc. gemeint. Sind die Vertragspartner<br />

wirtschaftlich voneinander unabhängig, wie etwa berufstätige Ehegatten oder Eltern und<br />

ihr erwachsener Sohn, muss das Finanzamt Tilgung und Sicherheit nicht prüfen.<br />

A Schenkung. Wenn sich Angehörige Geld schenken, das kurz darauf wieder als Darlehen<br />

zurückließt, akzeptiert das Finanzamt den Vertrag nicht. Unser Rat: Schenkung und Darlehensvertrag<br />

auf jeden Fall in getrennten Verträgen vereinbaren und längere Zeit zwischen<br />

den Überweisungen verstreichen lassen. Die frühere „Schamfrist“ von drei Monaten<br />

nennt das Schreiben nicht, sollte aber eingehalten werden.<br />

24 <strong>Steuer</strong><strong>Spar</strong><strong>Magazin</strong> • 2012<br />

2010 das Finanzgericht Düsseldorf (Az. 12 K<br />

4518/08 E) lehnten das Mietverhältnis ab und<br />

strichen den Verlustabzug. Für die Richter war<br />

die Miete mit dem handschriftlichen Zusatz<br />

nicht so vereinbart, wie sie auch ein fremder<br />

Mieter unterschrieben hätte. Seit kurzem liegt<br />

der Fall in zweiter und letzter Instanz beim<br />

Bundesinanzhof (Az. IX R 18/11).<br />

Typischer Interessenkonlikt<br />

„Das Urteil zeigt den typischen Konlikt zwischen<br />

familiären Interessen und formellen<br />

Anforderungen“, sagt Klaus Beuttler, <strong>Steuer</strong>berater<br />

der Kanzlei von Podewils, Kohler<br />

und Partner in Böblingen. Der Fiskus gesteht<br />

Verwandten gewisse Vorteile zu, wie etwa eine<br />

günstigere Miete. Im Großen und Ganzen<br />

muss aber der Mietvertrag grundsätzlich so<br />

formuliert sein wie zwischen Vermieter und<br />

einem fremden Mieter, der sich um die Wohnung<br />

beworben hat. Konkret muss der Eigentümer<br />

mindestens 75 Prozent der ortsüblichen<br />

Kaltmiete verlangen, damit das Finanzamt die<br />

Werbungskosten voll anerkennt.<br />

Mit dem „<strong>Steuer</strong>vereinfachungsgesetz“ soll<br />

diese Grenze auf 66 Prozent gesenkt werden.<br />

Am besten verwenden Verwandte einen<br />

Standardmietvertrag und erkundigen sich<br />

bei der Kommune oder im Anzeigenmarkt<br />

der Lokalzeitung nach der üblichen Miete.<br />

Ein Online-Mietspiegel ist auch unter www.<br />

hausblick.de/mietspiegel verfügbar. „Wichtig<br />

ist aber auch, dass sie den Mietvertrag wie<br />

unter Fremden üblich praktizieren“, ergänzt<br />

<strong>Steuer</strong>berater Volker Andres, Geschäftsführer<br />

der Beratungsgruppe Adjuvantis in Mayen bei<br />

Koblenz. Das heißt für <strong>Steuer</strong>zahler, vor allem