Unternehmenssteuerreform in China - IHK Frankfurt am Main

Unternehmenssteuerreform in China - IHK Frankfurt am Main

Unternehmenssteuerreform in China - IHK Frankfurt am Main

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

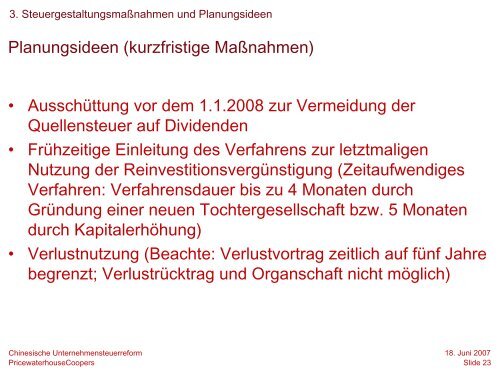

3. Steuergestaltungsmaßnahmen und Planungsideen<br />

Planungsideen (kurzfristige Maßnahmen)<br />

• Ausschüttung vor dem 1.1.2008 zur Vermeidung der<br />

Quellensteuer auf Dividenden<br />

• Frühzeitige E<strong>in</strong>leitung des Verfahrens zur letztmaligen<br />

Nutzung der Re<strong>in</strong>vestitionsvergünstigung (Zeitaufwendiges<br />

Verfahren: Verfahrensdauer bis zu 4 Monaten durch<br />

Gründung e<strong>in</strong>er neuen Tochtergesellschaft bzw. 5 Monaten<br />

durch Kapitalerhöhung)<br />

• Verlustnutzung (Beachte: Verlustvortrag zeitlich auf fünf Jahre<br />

begrenzt; Verlustrücktrag und Organschaft nicht möglich)<br />

Ch<strong>in</strong>esische Unternehmensteuerreform<br />

PricewaterhouseCoopers<br />

18. Juni 2007<br />

Slide 23