Unternehmenssteuerreform in China - IHK Frankfurt am Main

Unternehmenssteuerreform in China - IHK Frankfurt am Main

Unternehmenssteuerreform in China - IHK Frankfurt am Main

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

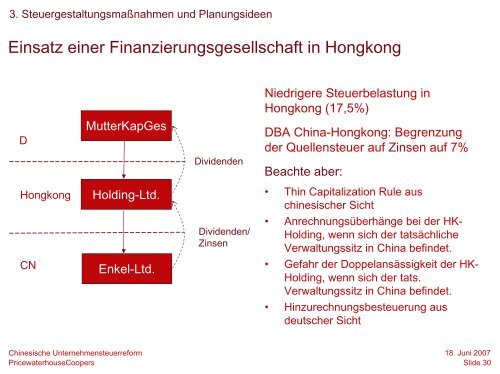

3. Steuergestaltungsmaßnahmen und Planungsideen<br />

E<strong>in</strong>satz e<strong>in</strong>er F<strong>in</strong>anzierungsgesellschaft <strong>in</strong> Hongkong<br />

D<br />

Hongkong<br />

CN<br />

MutterKapGes<br />

Hold<strong>in</strong>g-Ltd.<br />

Enkel-Ltd.<br />

Ch<strong>in</strong>esische Unternehmensteuerreform<br />

PricewaterhouseCoopers<br />

Dividenden<br />

Dividenden/<br />

Z<strong>in</strong>sen<br />

Niedrigere Steuerbelastung <strong>in</strong><br />

Hongkong (17,5%)<br />

DBA Ch<strong>in</strong>a-Hongkong: Begrenzung<br />

der Quellensteuer auf Z<strong>in</strong>sen auf 7%<br />

Beachte aber:<br />

• Th<strong>in</strong> Capitalization Rule aus<br />

ch<strong>in</strong>esischer Sicht<br />

• Anrechnungsüberhänge bei der HK-<br />

Hold<strong>in</strong>g, wenn sich der tatsächliche<br />

Verwaltungssitz <strong>in</strong> Ch<strong>in</strong>a bef<strong>in</strong>det.<br />

• Gefahr der Doppelansässigkeit der HK-<br />

Hold<strong>in</strong>g, wenn sich der tats.<br />

Verwaltungssitz <strong>in</strong> Ch<strong>in</strong>a bef<strong>in</strong>det.<br />

• H<strong>in</strong>zurechnungsbesteuerung aus<br />

deutscher Sicht<br />

18. Juni 2007<br />

Slide 30