Unternehmenssteuerreform in China - IHK Frankfurt am Main

Unternehmenssteuerreform in China - IHK Frankfurt am Main

Unternehmenssteuerreform in China - IHK Frankfurt am Main

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

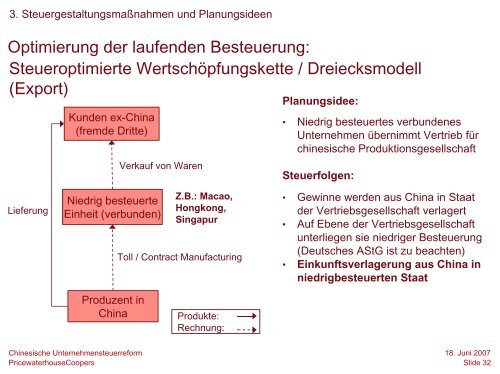

3. Steuergestaltungsmaßnahmen und Planungsideen<br />

Optimierung der laufenden Besteuerung:<br />

Steueroptimierte Wertschöpfungskette / Dreiecksmodell<br />

(Export)<br />

Lieferung<br />

Kunden ex-Ch<strong>in</strong>a<br />

(fremde Dritte)<br />

Niedrig besteuerte<br />

E<strong>in</strong>heit (verbunden)<br />

Produzent <strong>in</strong><br />

Ch<strong>in</strong>a<br />

Ch<strong>in</strong>esische Unternehmensteuerreform<br />

PricewaterhouseCoopers<br />

Verkauf von Waren<br />

Z.B.: Macao,<br />

Hongkong,<br />

S<strong>in</strong>gapur<br />

Toll / Contract Manufactur<strong>in</strong>g<br />

Produkte:<br />

Rechnung:<br />

Planungsidee:<br />

• Niedrig besteuertes verbundenes<br />

Unternehmen übernimmt Vertrieb für<br />

ch<strong>in</strong>esische Produktionsgesellschaft<br />

Steuerfolgen:<br />

• Gew<strong>in</strong>ne werden aus Ch<strong>in</strong>a <strong>in</strong> Staat<br />

der Vertriebsgesellschaft verlagert<br />

• Auf Ebene der Vertriebsgesellschaft<br />

unterliegen sie niedriger Besteuerung<br />

(Deutsches AStG ist zu beachten)<br />

• E<strong>in</strong>kunftsverlagerung aus Ch<strong>in</strong>a <strong>in</strong><br />

niedrigbesteuerten Staat<br />

18. Juni 2007<br />

Slide 32