Unternehmenssteuerreform in China - IHK Frankfurt am Main

Unternehmenssteuerreform in China - IHK Frankfurt am Main

Unternehmenssteuerreform in China - IHK Frankfurt am Main

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

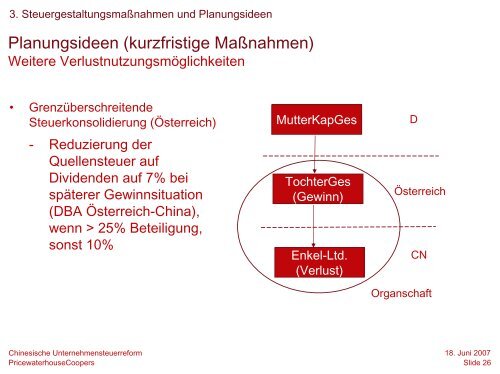

3. Steuergestaltungsmaßnahmen und Planungsideen<br />

Planungsideen (kurzfristige Maßnahmen)<br />

Weitere Verlustnutzungsmöglichkeiten<br />

• Grenzüberschreitende<br />

Steuerkonsolidierung (Österreich)<br />

- Reduzierung der<br />

Quellensteuer auf<br />

Dividenden auf 7% bei<br />

späterer Gew<strong>in</strong>nsituation<br />

(DBA Österreich-Ch<strong>in</strong>a),<br />

wenn > 25% Beteiligung,<br />

sonst 10%<br />

Ch<strong>in</strong>esische Unternehmensteuerreform<br />

PricewaterhouseCoopers<br />

MutterKapGes<br />

TochterGes<br />

(Gew<strong>in</strong>n)<br />

Enkel-Ltd.<br />

(Verlust)<br />

D<br />

Österreich<br />

CN<br />

Organschaft<br />

18. Juni 2007<br />

Slide 26