Unternehmenssteuerreform in China - IHK Frankfurt am Main

Unternehmenssteuerreform in China - IHK Frankfurt am Main

Unternehmenssteuerreform in China - IHK Frankfurt am Main

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

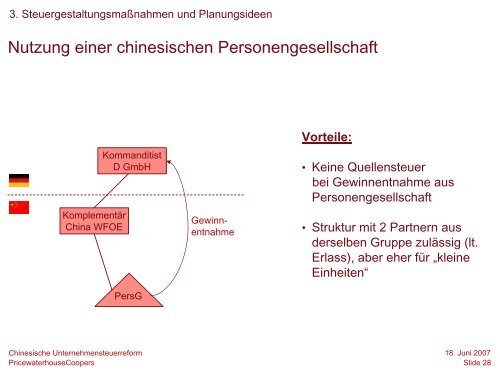

3. Steuergestaltungsmaßnahmen und Planungsideen<br />

Nutzung e<strong>in</strong>er ch<strong>in</strong>esischen Personengesellschaft<br />

Komplementär<br />

Ch<strong>in</strong>a WFOE<br />

Kommanditist<br />

D GmbH<br />

PersG<br />

Ch<strong>in</strong>esische Unternehmensteuerreform<br />

PricewaterhouseCoopers<br />

Gew<strong>in</strong>nentnahme<br />

Vorteile:<br />

• Ke<strong>in</strong>e Quellensteuer<br />

bei Gew<strong>in</strong>nentnahme aus<br />

Personengesellschaft<br />

• Struktur mit 2 Partnern aus<br />

derselben Gruppe zulässig (lt.<br />

Erlass), aber eher für „kle<strong>in</strong>e<br />

E<strong>in</strong>heiten“<br />

18. Juni 2007<br />

Slide 28