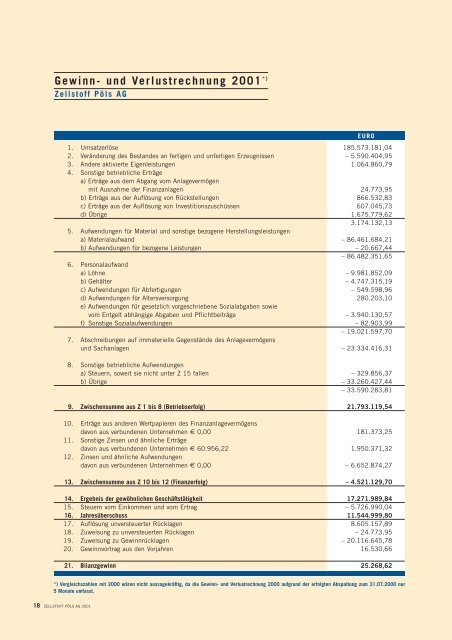

und Verlustrechnung 2001 - Zellstoff Pöls AG

und Verlustrechnung 2001 - Zellstoff Pöls AG

und Verlustrechnung 2001 - Zellstoff Pöls AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Gewinn- <strong>und</strong> <strong>Verlustrechnung</strong> <strong>2001</strong> *)<br />

<strong>Zellstoff</strong> <strong>Pöls</strong> <strong>AG</strong><br />

1.<br />

2.<br />

3.<br />

4.<br />

5.<br />

6.<br />

7.<br />

8.<br />

9.<br />

10.<br />

11.<br />

12.<br />

13.<br />

14.<br />

15.<br />

16.<br />

17.<br />

18.<br />

19.<br />

20.<br />

21.<br />

18 ZELLSTOFF PÖLS <strong>AG</strong> <strong>2001</strong><br />

Umsatzerlöse<br />

Veränderung des Bestandes an fertigen <strong>und</strong> unfertigen Erzeugnissen<br />

Andere aktivierte Eigenleistungen<br />

Sonstige betriebliche Erträge<br />

a) Erträge aus dem Abgang vom Anlagevermögen<br />

mit Ausnahme der Finanzanlagen<br />

b) Erträge aus der Auflösung von Rückstellungen<br />

c) Erträge aus der Auflösung von Investitionszuschüssen<br />

d) Übrige<br />

Aufwendungen für Material <strong>und</strong> sonstige bezogene Herstellungsleistungen<br />

a) Materialaufwand<br />

b) Aufwendungen für bezogene Leistungen<br />

Personalaufwand<br />

a) Löhne<br />

b) Gehälter<br />

c) Aufwendungen für Abfertigungen<br />

d) Aufwendungen für Altersversorgung<br />

e) Aufwendungen für gesetzlich vorgeschriebene Sozialabgaben sowie<br />

vom Entgelt abhängige Abgaben <strong>und</strong> Pflichtbeiträge<br />

f) Sonstige Sozialaufwendungen<br />

Abschreibungen auf immaterielle Gegenstände des Anlagevermögens<br />

<strong>und</strong> Sachanlagen<br />

Sonstige betriebliche Aufwendungen<br />

a) Steuern, soweit sie nicht unter Z 15 fallen<br />

b) Übrige<br />

Zwischensumme aus Z 1 bis 8 (Betriebserfolg)<br />

Erträge aus anderen Wertpapieren des Finanzanlagevermögens<br />

davon aus verb<strong>und</strong>enen Unternehmen € 0,00<br />

Sonstige Zinsen <strong>und</strong> ähnliche Erträge<br />

davon aus verb<strong>und</strong>enen Unternehmen € 60.956,22<br />

Zinsen <strong>und</strong> ähnliche Aufwendungen<br />

davon aus verb<strong>und</strong>enen Unternehmen € 0,00<br />

Zwischensumme aus Z 10 bis 12 (Finanzerfolg)<br />

Ergebnis der gewöhnlichen Geschäftstätigkeit<br />

Steuern vom Einkommen <strong>und</strong> vom Ertrag<br />

Jahresüberschuss<br />

Auflösung unversteuerter Rücklagen<br />

Zuweisung zu unversteuerten Rücklagen<br />

Zuweisung zu Gewinnrücklagen<br />

Gewinnvortrag aus den Vorjahren<br />

Bilanzgewinn<br />

EURO<br />

185.573.181,04<br />

– 5.590.404,95<br />

1.064.860,79<br />

24.773,95<br />

866.532,83<br />

607.045,73<br />

1.675.779,62<br />

3.174.132,13<br />

– 86.461.684,21<br />

– 20.667,44<br />

– 86.482.351,65<br />

– 9.981.852,09<br />

– 4.747.315,19<br />

– 549.598,96<br />

280.203,10<br />

– 3.940.130,57<br />

– 82.903,99<br />

– 19.021.597,70<br />

– 23.334.416,31<br />

– 329.856,37<br />

– 33.260.427,44<br />

– 33.590.283,81<br />

21.793.119,54<br />

181.373,25<br />

1.950.371,32<br />

– 6.652.874,27<br />

– 4.521.129,70<br />

17.271.989,84<br />

– 5.726.990,04<br />

11.544.999,80<br />

8.605.157,89<br />

– 24.773,95<br />

– 20.116.645,78<br />

16.530,66<br />

25.268,62<br />

*) Vergleichszahlen mit 2000 wären nicht aussagekräftig, da die Gewinn- <strong>und</strong> <strong>Verlustrechnung</strong> 2000 aufgr<strong>und</strong> der erfolgten Abspaltung zum 31.07.2000 nur<br />

5 Monate umfasst.