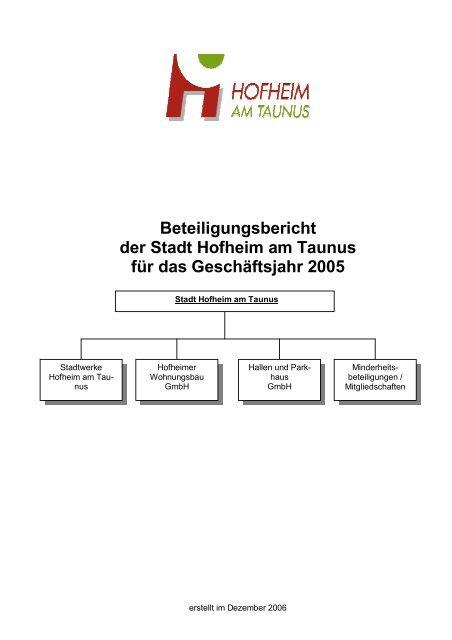

Beteiligungsbericht 2005.pdf - Stadt Hofheim am Taunus

Beteiligungsbericht 2005.pdf - Stadt Hofheim am Taunus

Beteiligungsbericht 2005.pdf - Stadt Hofheim am Taunus

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Stadt</strong>werke<br />

<strong>Hofheim</strong> <strong>am</strong> <strong>Taunus</strong><br />

<strong>Beteiligungsbericht</strong><br />

der <strong>Stadt</strong> <strong>Hofheim</strong> <strong>am</strong> <strong>Taunus</strong><br />

für das Geschäftsjahr 2005<br />

<strong>Stadt</strong> <strong>Hofheim</strong> <strong>am</strong> <strong>Taunus</strong><br />

<strong>Hofheim</strong>er<br />

Wohnungsbau<br />

GmbH<br />

Hallen und Parkhaus<br />

GmbH<br />

erstellt im Dezember 2006<br />

Minderheitsbeteiligungen<br />

/<br />

Mitgliedschaften

<strong>Beteiligungsbericht</strong> 2005<br />

Inhaltsverzeichnis:<br />

1. Allgemeines 4<br />

1.1 Ziel des <strong>Beteiligungsbericht</strong>es 4<br />

1.2 Substanzielle Veränderungen gegenüber dem Vorjahresbericht 4<br />

1.3 Gesetzliche Grundlagen einer Beteiligung 4<br />

1.4 Rechts- und Organisationsformen 7<br />

1.5 Inhalte des <strong>Beteiligungsbericht</strong>es 8<br />

1.6 Definition der verwendeten Kennzahlen 9<br />

1.7 Grafische Darstellung der Beteiligungen 13<br />

2. Mehrheitsbeteiligungen der <strong>Stadt</strong> <strong>Hofheim</strong> <strong>am</strong> <strong>Taunus</strong> (100%) 14<br />

2.1 Eigenbetrieb <strong>Stadt</strong>werke <strong>Hofheim</strong> <strong>am</strong> <strong>Taunus</strong> 14<br />

2.1.1 Allgemeine Angaben 14<br />

2.1.2 Organe des Eigenbetriebes 15<br />

2.1.3 Übersicht Bilanz und Gewinn- und Verlustrechnung 16<br />

2.1.4 Kommentierung der Vermögenslage (Bilanz) 16<br />

2.1.5 Kommentierung der Ertragslage (Gewinn- und Verlustrechnung) 17<br />

2.1.6 Kennzahlenanalyse <strong>Stadt</strong>werke 17<br />

2.1.7 Verflechtungen mit dem städtischen Haushalt 23<br />

2.1.8 Erläuterungen und weitere Angaben zu den Verflechtungen<br />

mit dem städtischen Haushalt 23<br />

2.1.9 Weitere Angaben zur Lage und zur Geschäftsentwicklung 24<br />

2.2 Hallen und Parkhaus GmbH Kreisstadt <strong>Hofheim</strong> <strong>am</strong> <strong>Taunus</strong> (HuP GmbH) 25<br />

2.2.1 Grundsätzliche Daten 25<br />

2.2.2 Organe der Gesellschaft 25<br />

2.2.3 Übersicht Bilanz und Gewinn- und Verlustrechnung 26<br />

2.2.4 Kommentierung der Vermögenslage (Bilanz) 26<br />

2.2.5 Kommentierung der Ertragslage (Gewinn- und Verlustrechnung) 26<br />

2.2.6 Kennzahlenanalyse Hallen- und Parkhaus GmbH 27<br />

2.2.7 Verflechtungen der Hallen und Parkhaus GmbH mit dem städtischen Haushalt 32<br />

2.2.8 Erläuterungen und weitere Angaben zu den Verflechtungen<br />

mit dem städtischen Haushalt 32<br />

2.2.9 Weitere Angaben zur Lage und zur Geschäftsentwicklung 33<br />

2.3 <strong>Hofheim</strong>er Wohnungsbau GmbH 34<br />

2.3.1 Grundsätzliche Daten 34<br />

2.3.2 Organe der Gesellschaft 34<br />

2.3.3 Übersicht Bilanz und Gewinn- und Verlustrechnung 36<br />

2.3.4 Kommentierung der Vermögenslage (Bilanz) 36<br />

2.3.5 Kommentierung der Ertragslage (Gewinn- und Verlustrechnung) 36<br />

2.3.6 Kennzahlenanalyse <strong>Hofheim</strong>er Wohnungsbau GmbH 37<br />

2.3.7 Verflechtungen der <strong>Hofheim</strong>er Wohnungsbau GmbH<br />

mit dem städtischen Haushalt 42<br />

2.3.8 Erläuterungen und weitere Angaben zu den Verflechtungen<br />

mit dem städtischen Haushalt 42<br />

2.3.9 Geschäftsentwicklung 43<br />

2.4 Mehrheitsbeteiligungen im Kennzahlenvergleich 46<br />

2.4.1 Kennzahlen-Ranking 2005 46<br />

2.4.2 Grafischer Kennzahlenvergleich 2001 bis 2005 46<br />

Seite 2 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

3. Minderheitsbeteiligungen der <strong>Stadt</strong> <strong>Hofheim</strong> <strong>am</strong> <strong>Taunus</strong> (unter 10%) 51<br />

3.1 Nassauische Heimstätte Wohnungs- und Entwicklungsgesellschaft mbH 51<br />

3.2 Main-<strong>Taunus</strong>-Verkehrsgesellschaft mbH 52<br />

3.3 Fraport AG 53<br />

4. Mitgliedschaft bei eingetragenen Genossenschaften 54<br />

4.1 Volksbank Main-<strong>Taunus</strong> eG 54<br />

5. Nachrichtlicher Teil 55<br />

5.1 Rechts- und Organisationsformen 55<br />

5.2 Mitgliedschaften 56<br />

Seite 3 von 57

1. Allgemeines<br />

<strong>Beteiligungsbericht</strong> 2005<br />

1.1 Ziel des <strong>Beteiligungsbericht</strong>es<br />

Die <strong>Stadt</strong> <strong>Hofheim</strong> <strong>am</strong> <strong>Taunus</strong> hat nach § 123a der Hessischen Gemeindeordnung (HGO) zur<br />

Information der <strong>Stadt</strong>verordnetenvers<strong>am</strong>mlung und der Öffentlichkeit jährlich einen Bericht über<br />

ihre Beteiligungen an Unternehmen in der Rechtsform des Privatrechtes zu erstellen. Zu<br />

den notwendigen Inhalten wird auf den Punkt 1.3 verwiesen. Mit der Vorlage dieses <strong>Beteiligungsbericht</strong>es<br />

wollen wir jedoch in Bezug auf die Darstellung und Analyse des Geschäftsverlaufes<br />

unserer Beteiligungen nicht nur die gesetzlichen Mindestanforderungen erfüllen. Vielmehr<br />

haben wir Wert darauf gelegt, die wirtschaftliche Situation möglichst umfassend zu analysieren<br />

und auch auf die Perspektiven, d.h. die Chancen und Risiken der Unternehmen einzugehen.<br />

1.2 Substanzielle Veränderungen gegenüber dem Vorjahresbericht<br />

Unser Bemühen ist es, den Adressaten eine hohe Qualität zu liefern aber auch gleichzeitig die<br />

schwierige Materie verständlich darzustellen. Mit der Vorlage dieses <strong>Beteiligungsbericht</strong>es haben<br />

wir deshalb inhaltlich einige substanzielle Veränderungen vorgenommen. Diese Veränderungen<br />

betreffen in erster Linie den Kennzahlenteil. Um die Analysequalität zu verbessern haben<br />

wir hier verschiedene Kennzahlen neu aufgenommen oder einige bislang verwendete<br />

Kennzahlen durch neue Kennzahlen ersetzt oder die Definition angepasst. Daneben haben wir<br />

zu den verwendeten Kennzahlen Hinweise zur Beurteilung und Bewertung mit angegeben.<br />

D<strong>am</strong>it wollen wir den nicht mit einer Bilanzanalyse vertrauten Lesern die Bewertung der wirtschaftlichen<br />

Situation der Beteiligungsunternehmen erleichtern.<br />

Auf eine Hochrechnung von Kennzahlen mittels linearer Regression haben wir verzichtet. Es<br />

hat sich gezeigt, dass eine solche Hochrechnung nicht zielführend ist, da zum einen gerade<br />

durch das Ergreifen geeigneter Maßnahmen eine andere Kennzahlenentwicklung als die prognostizierte<br />

für die Zukunft herbeigeführt werden soll und zum anderen die Entwicklung in der<br />

Vergangenheit teilweise auch stichtagsbedingt zufällig zustande k<strong>am</strong>. Statt dessen haben wir<br />

den Fokus stärker auf die Analyse der Ursachen von Veränderungen gelegt.<br />

1.3 Gesetzliche Grundlagen einer Beteiligung<br />

Die HGO regelt in den §§ 121-127b die wirtschaftliche Betätigung der Gemeinde wie folgt:<br />

HGO<br />

Dritter Abschnitt<br />

Wirtschaftliche Betätigung<br />

der Gemeinde<br />

§ 121<br />

Wirtschaftliche Betätigung<br />

(1) Die Gemeinde darf sich wirtschaftlich betätigen, wenn<br />

1. der öffentliche Zweck die Betätigung rechtfertigt,<br />

2. die Betätigung nach Art und Umfang in einem angemessenen Verhältnis zur Leistungsfähigkeit der Gemeinde und zum voraussichtlichen<br />

Bedarf steht und<br />

3. der Zweck nicht ebenso gut und wirtschaftlich durch einen privaten Dritten erfüllt wird oder erfüllt werden kann.<br />

Soweit Tätigkeiten vor dem 1. April 2005 ausgeübt wurden, sind sie ohne die in Satz 1 Nr. 3 genannten Einschränkungen zulässig.<br />

(2) Als wirtschaftliche Betätigung gelten nicht Tätigkeiten<br />

1. zu denen die Gemeinde gesetzlich verpflichtet ist,<br />

2. auf den Gebieten des Bildungs-, Gesundheits- und Sozialwesens, der Kultur, des Sports, der Erholung, der Abfall- und Abwasserbeseitigung<br />

sowie<br />

3. zur Deckung des Eigenbedarfs.<br />

Auch diese Unternehmen und Einrichtungen sind, soweit es mit ihrem öffentlichen Zweck vereinbar ist, nach wirtschaftlichen Gesichtspunkten<br />

zu verwalten und können entsprechend den Vorschriften über die Eigenbetriebe geführt werden.<br />

Seite 4 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

(3) Die für das Kommunalrecht zuständige Ministerin oder der hierfür zuständige Minister kann durch Rechtsverordnung bestimmen,<br />

dass Unternehmen und Einrichtungen, die Tätigkeiten nach Abs. 2 wahrnehmen und die nach Art und Umfang eine selbständige<br />

Verwaltung und Wirtschaftsführung erfordern, ganz oder teilweise nach den für die Eigenbetriebe geltenden Vorschriften zu führen<br />

sind; hierbei können auch Regelungen getroffen werden, die von einzelnen für die Eigenbetriebe geltenden Vorschriften abweichen.<br />

(4) Ist eine Betätigung zulässig, sind verbundene Tätigkeiten, die üblicherweise im Wettbewerb zus<strong>am</strong>men mit der Haupttätigkeit<br />

erbracht werden, ebenfalls zulässig; mit der Ausführung dieser Tätigkeiten sollen private Dritte beauftragt werden, soweit das nicht<br />

unwirtschaftlich ist.<br />

(5) Die Betätigung außerhalb des Gemeindegebietes ist zulässig, wenn<br />

1. bei wirtschaftlicher Betätigung die Voraussetzungen des Abs. 1 vorliegen und<br />

2. die berechtigten Interessen der betroffenen kommunalen Gebietskörperschaften gewahrt sind. Bei gesetzlich liberalisierten Tätigkeiten<br />

gelten nur die Interessen als berechtigt, die nach den maßgeblichen Vorschriften eine Einschränkung des Wettbewerbs zulassen,<br />

(6) Vor der Entscheidung über die Errichtung, Übernahme oder wesentliche Erweiterung von wirtschaftlichen Unternehmen sowie<br />

über eine unmittelbare oder mittelbare Beteiligung ist die Gemeindevertretung auf der Grundlage einer Markterkundung umfassend<br />

über die Chancen und Risiken der beabsichtigten unternehmerischen Betätigung sowie über deren zu erwartende Auswirkungen<br />

auf das Handwerk und die mittelständische Wirtschaft zu unterrichten. Vor der Befassung in der Gemeindevertretung ist den örtlichen<br />

Handwerksk<strong>am</strong>mern, Industrie- und Handelsk<strong>am</strong>mern sowie Verbänden Gelegenheit zur Stellungnahme zu geben, soweit ihr<br />

Geschäftsbereich betroffen ist. Die Stellungnahmen sind der Gemeindevertretung zur Kenntnis zu geben.<br />

(7) Die Gemeinden haben mindestens einmal in jeder Wahlzeit zu prüfen, inwieweit ihre wirtschaftliche Betätigung noch die<br />

Voraussetzungen des Abs. 1 erfüllt und inwieweit die Tätigkeiten privaten Dritten übertragen werden können.<br />

(8) Wirtschaftliche Unternehmen der Gemeinde sind so zu führen, dass sie einen Überschuss für den Haushalt der Gemeinde abwerfen,<br />

soweit dies mit der Erfüllung des öffentlichen Zwecks in Einklang zu bringen ist. Die Erträge jedes Unternehmens sollen<br />

mindestens so hoch sein, dass<br />

1. alle Aufwendungen und kalkulatorischen Kosten gedeckt werden,<br />

2. die Zuführungen zum Eigenkapital (Rücklagen) ermöglicht werden, die zur Erhaltung des Vermögens des Unternehmens sowie zu<br />

seiner technischen und wirtschaftlichen Fortentwicklung notwendig sind und<br />

3. eine marktübliche Verzinsung des Eigenkapitals erzielt wird.<br />

Lieferungen und Leistungen von anderen Unternehmen und Verwaltungszweigen der Gemeinde an das Unternehmen sowie Lieferungen<br />

und Leistungen des Unternehmens an andere Unternehmen und Verwaltungszweige der Gemeinde sind kostendeckend zu vergüten.<br />

(9) Bankunternehmen darf die Gemeinde nicht errichten, übernehmen oder betreiben. Für das öffentliche Sparkassenwesen verbleibt<br />

es bei den besonderen Vorschriften.<br />

§ 122<br />

Beteiligung an Gesellschaften<br />

(1) Eine Gemeinde darf eine Gesellschaft, die auf den Betrieb eines wirtschaftlichen Unternehmens gerichtet ist, nur gründen oder<br />

sich daran beteiligen, wenn<br />

1. die Voraussetzungen des § 121 Abs. 1 vorliegen,<br />

2. die Haftung und die Einzahlungsverpflichtung der Gemeinde auf einen ihrer Leistungsfähigkeit angemessenen Betrag begrenzt<br />

ist,<br />

3. die Gemeinde einen angemessenen Einfluss, insbesondere im Aufsichtsrat oder in einem entsprechenden Überwachungsorgan,<br />

erhält,<br />

4. gewährleistet ist, dass der Jahresabschluss und der Lagebericht, soweit nicht weitergehende gesetzliche Vorschriften gelten oder<br />

andere gesetzliche Vorschriften entgegenstehen, entsprechend den für große Kapitalgesellschaften geltenden Vorschriften des Dritten<br />

Buches des Handelsgesetzbuches aufgestellt und geprüft werden.<br />

Die Aufsichtsbehörde kann von den Vorschriften der Nr. 2 bis 4 in besonderen Fällen Ausnahmen zulassen.<br />

(2) Abs. 1 gilt mit Ausnahme der Vorschriften der Nr. 1 auch für die Gründung einer Gesellschaft, die nicht auf den Betrieb eines<br />

wirtschaftlichen Unternehmens gerichtet ist, und für die Beteiligung an einer solchen Gesellschaft. Darüber hinaus ist die Gründung<br />

einer solchen Gesellschaft oder die Beteiligung an einer solchen Gesellschaft nur zulässig, wenn ein wichtiges Interesse der Gemeinde<br />

an der Gründung oder Beteiligung vorliegt.<br />

(3) Eine Aktiengesellschaft soll die Gemeinde nur errichten, übernehmen, wesentlich erweitern oder sich daran beteiligen, wenn der<br />

öffentliche Zweck des Unternehmens nicht ebenso gut in einer anderen Rechtsform erfüllt werden kann.<br />

(4) Gehören einer Gemeinde mehr als 50 vom Hundert der Anteile an einer Gesellschaft, so hat sie darauf hinzuwirken, dass<br />

1. in sinngemäßer Anwendung der für die Eigenbetriebe geltenden Vorschriften<br />

a) für jedes Wirtschaftsjahr ein Wirtschaftsplan aufgestellt wird,<br />

b) der Wirtschaftsführung eine fünfjährige Finanzplanung zugrunde gelegt und der Gemeinde zur Kenntnis gebracht wird,<br />

2. nach den Wirtschaftsgrundsätzen (§ 121 Abs. 8) verfahren wird, wenn die Gesellschaft ein wirtschaftliches Unternehmen betreibt.<br />

(5) Abs. 1 bis 3 gelten entsprechend, wenn eine Gesellschaft, an der Gemeinden oder Gemeindeverbände mit insges<strong>am</strong>t mehr als<br />

50 vom Hundert beteiligt sind, sich an einer anderen Gesellschaft beteiligen will.<br />

Seite 5 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

(6) Die Gemeinde kann einen Geschäftsanteil an einer eingetragenen Kreditgenossenschaft erwerben, wenn eine Nachschusspflicht<br />

ausgeschlossen oder die Haftsumme auf einen bestimmten Betrag beschränkt ist.<br />

§ 123<br />

Unterrichtungs- und Prüfungsrechte<br />

(1) Gehören einer Gemeinde Anteile an einem Unternehmen in dem in § 53 Abs. 1 des Haushaltsgrundsätzegesetzes bezeichneten<br />

Umfang, so hat sie<br />

1. die Rechte nach § 53 Abs. 1 des Haushaltsgrundsätzegesetzes auszuüben,<br />

2. darauf hinzuwirken, dass ihr und dem für sie zuständigen überörtlichen Prüfungsorgan die in § 54 des Haushaltsgrundsätzegesetzes vorgesehenen<br />

Befugnisse eingeräumt werden.<br />

Die Aufsichtsbehörde kann Ausnahmen zulassen.<br />

(2) Ist eine Beteiligung einer Gemeinde an einer Gesellschaft keine Mehrheitsbeteiligung im Sinne des § 53 des Haushaltsgrundsätzegesetzes,<br />

so soll die Gemeinde darauf hinwirken, dass ihr in der Satzung oder im Gesellschaftsvertrag die Befugnisse nach<br />

den §§ 53 und 54 des Haushaltsgrundsätzegesetzes eingeräumt werden. Bei mittelbaren Beteiligungen gilt dies nur, wenn die Beteiligung<br />

den vierten Teil der Anteile übersteigt und einer Gesellschaft zusteht, an der die Gemeinde allein oder zus<strong>am</strong>men mit anderen Gebietskörperschaften<br />

mit Mehrheit im Sinne des § 53 des Haushaltsgrundsätzegesetzes beteiligt ist.<br />

§ 123a<br />

<strong>Beteiligungsbericht</strong> und Offenlegung<br />

(1) Die Gemeinde hat zur Information der Gemeindevertretung und der Öffentlichkeit jährlich einen Bericht über ihre Beteiligungen an<br />

Unternehmen in einer Rechtsform des Privatrechts zu erstellen. In dem Bericht sind alle Unternehmen aufzuführen, bei denen die<br />

Gemeinde mindestens über den fünften Teil der Anteile verfügt.<br />

(2) Der <strong>Beteiligungsbericht</strong> soll mindestens Angaben enthalten über<br />

1. den Gegenstand des Unternehmens, die Beteiligungsverhältnisse, die Besetzung der Organe und die Beteiligungen des Unternehmens,<br />

2. den Stand der Erfüllung des öffentlichen Zwecks durch das Unternehmen,<br />

3. die Grundzüge des Geschäftsverlaufs, die Ertragslage des Unternehmens, die Kapitalzuführungen und -entnahmen durch die Gemeinde<br />

und die Auswirkungen auf die Haushaltswirtschaft, die Kreditaufnahmen, die von der Gemeinde gewährten Sicherheiten,<br />

4. das Vorliegen der Voraussetzungen des § 121 Abs. 1 für das Unternehmen.<br />

Gehören einer Gemeinde Anteile an einem Unternehmen in dem in § 53 des Haushaltsgrundsätzegesetzes bezeichneten Umfang, hat<br />

sie darauf hinzuwirken, dass die Mitglieder des Geschäftsführungsorgans, eines Aufsichtsrats oder einer ähnlichen Einrichtung jährlich der<br />

Gemeinde die ihnen jeweils im Geschäftsjahr gewährten Bezüge mitteilen und ihrer Veröffentlichung zustimmen. Diese Angaben sind in<br />

den <strong>Beteiligungsbericht</strong> aufzunehmen. Soweit die in Satz 2 genannten Personen ihr Einverständnis mit der Veröffentlichung ihrer Bezüge<br />

nicht erklären, sind die Ges<strong>am</strong>tbezüge so zu veröffentlichen, wie sie von der Gesellschaft nach den Vorschriften des Handelsgesetzbuchs<br />

in den Anhang zum Jahresabschluss aufgenommen werden.<br />

(3) Der <strong>Beteiligungsbericht</strong> ist in der Gemeindevertretung in öffentlicher Sitzung zu erörtern. Die Gemeinde hat die Einwohner über<br />

das Vorliegen des <strong>Beteiligungsbericht</strong>es in geeigneter Form zu unterrichten. Die Einwohner sind berechtigt, den <strong>Beteiligungsbericht</strong><br />

einzusehen.<br />

§ 124<br />

Veräußerung von wirtschaftlichen<br />

Unternehmen, Einrichtungen<br />

und Beteiligungen<br />

(1) Die teilweise oder vollständige Veräußerung einer Beteiligung an einer Gesellschaft oder eines wirtschaftlichen Unternehmens<br />

sowie andere Rechtsgeschäfte, durch welche die Gemeinde ihren Einfluss verliert oder vermindert, sind nur zulässig, wenn dadurch die<br />

Erfüllung der Aufgaben der Gemeinde nicht beeinträchtigt wird. Das Gleiche gilt für Einrichtungen im Sinne des § 121 Abs. 2.<br />

(2) Abs. 1 gilt entsprechend, wenn eine Gesellschaft, an der Gemeinden und Gemeindeverbände mit mehr als 50 von Hundert beteiligt<br />

sind, Veräußerungen sowie andere Rechtsgeschäfte im Sinne des Abs. 1 vornehmen will.<br />

§ 125<br />

Vertretung der Gemeinde<br />

in Gesellschaften<br />

(1) Der Gemeindevorstand vertritt die Gemeinde in Gesellschaften, die der Gemeinde gehören (Eigengesellschaften) oder an denen<br />

die Gemeinde beteiligt ist. Der Bürgermeister vertritt den Gemeindevorstand kraft Amtes; er kann sich durch ein von ihm zu bestimmendes<br />

Mitglied des Gemeindevorstands vertreten lassen. Der Gemeindevorstand kann weitere Vertreter bestellen. Alle Vertreter des Gemeindevorstands<br />

sind an die Weisungen des Gemeindevorstands gebunden, soweit nicht Vorschriften des Gesellschaftsrechts dem entgegenstehen.<br />

Vorbehaltlich entgegenstehender zwingender Rechtsvorschriften haben sie den Gemeindevorstand über alle wichtigen Angelegenheiten<br />

möglichst frühzeitig zu unterrichten und ihm auf Verlangen Auskunft zu erteilen. Die vom Gemeindevorstand bestellten Vertreter<br />

haben ihr Amt auf Verlangen des Gemeindevorstands jederzeit niederzulegen.<br />

(2) Abs. 1 gilt entsprechend, wenn der Gemeinde das Recht eingeräumt ist, in den Vorstand, den Aufsichtsrat oder ein gleichartiges<br />

Organ einer Gesellschaft Mitglieder zu entsenden. Der Bürgermeister oder das von ihm bestimmte Mitglied des Gemeindevorstands führt<br />

in den Gesellschaftsorganen den Vorsitz, wenn die Gesellschaft der Gemeinde gehört oder die Gemeinde an ihr mehrheitlich beteiligt ist.<br />

Die Mitgliedschaft gemeindlicher Vertreter endet mit ihrem Ausscheiden aus dem haupt<strong>am</strong>tlichen oder ehren<strong>am</strong>tlichen Dienst der Gemeinde.<br />

Seite 6 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

(3) Werden Vertreter der Gemeinde aus ihrer Tätigkeit bei einer Gesellschaft haftbar gemacht, so hat ihnen die Gemeinde den Schaden<br />

zu ersetzen, es sei denn, dass sie ihn vorsätzlich oder grob fahrlässig herbeigeführt haben. Auch in diesem Falle ist die Gemeinde<br />

schadensersatzpflichtig, wenn die Vertreter der Gemeinde nach Weisung gehandelt haben.<br />

§ 126<br />

Beteiligung an einer<br />

anderen privatrechtlichen Vereinigung<br />

Die Vorschriften des § 122 Abs. 1 und 2 mit Ausnahme des Abs. 1 Satz 1 Nr. 4, der §§ 124 und 125 gelten auch für andere Vereinigungen in<br />

einer Rechtsform des privaten Rechts. Für die Mitgliedschaft in kommunalen Interessenverbänden gelten nur die Vorschriften des § 125.<br />

§ 127<br />

Eigenbetriebe<br />

(1) Die Wirtschaftsführung, Vermögensverwaltung und Rechnungslegung der wirtschaftlichen Unternehmen ohne Rechtspersönlichkeit<br />

(Eigenbetriebe) sind so einzurichten, dass sie eine vom übrigen Gemeindevermögen abgesonderte Betrachtung der Verwaltung und<br />

des Ergebnisses ermöglichen.<br />

(2) In den Angelegenheiten des Eigenbetriebs ist der Betriebsleitung eine ausreichende Selbständigkeit der Entschließung einzuräumen.<br />

(3) Die näheren Vorschriften über die Verfassung, Verwaltung und Wirtschaftsführung einschließlich des Rechnungswesens der Eigenbetriebe<br />

bleiben einem besonderen Gesetz vorbehalten.<br />

(1) Entscheidungen der Gemeinde über<br />

§ 127a<br />

Anzeige<br />

1. die Errichtung, die Übernahme oder die wesentliche Erweiterung eines wirtschaftlichen Unternehmens,<br />

2. die Gründung einer Gesellschaft, die erstmalige Beteiligung an einer Gesellschaft sowie die wesentliche Erhöhung einer Beteiligung an<br />

einer Gesellschaft,<br />

3. den Erwerb eines Geschäftsanteils an einer eingetragenen Genossenschaft,<br />

4. Rechtsgeschäfte im Sinne des § 124 Abs. 1<br />

sind der Aufsichtsbehörde unverzüglich, spätestens sechs Wochen vor Beginn des Vollzugs, schriftlich anzuzeigen. Aus der Anzeige muss<br />

zu ersehen sein, ob die gesetzlichen Voraussetzungen erfüllt sind.<br />

(2) Abs. 1 gilt für Entscheidungen über mittelbare Beteiligungen im Sinne von § 122 Abs. 5 entsprechend.<br />

§ 127b<br />

Verbot des Missbrauchs<br />

wirtschaftlicher Machtstellung<br />

Bei Unternehmen, für die kein Wettbewerb gleichartiger Unternehmen besteht, dürfen der Anschluss und die Belieferung nicht davon abhängig<br />

gemacht werden, dass auch andere Leistungen oder Lieferungen abgenommen werden.<br />

1.4 Rechts- und Organisationsformen<br />

Im Bereich der <strong>Stadt</strong> <strong>Hofheim</strong> <strong>am</strong> <strong>Taunus</strong> kommen folgende Formen in Betracht:<br />

• Regiebetrieb<br />

wird nach den Bestimmungen der Hessischen Gemeindehaushaltsverordnung geführt und<br />

stellt als rechtlich und wirtschaftlich unselbständige Einrichtung kein Beteiligungsobjekt dar.<br />

• Eigenbetrieb<br />

wird nach den Bestimmungen des Hessischen Eigenbetriebsgesetzes sowie der Betriebssatzung<br />

geführt.<br />

Er verfügt über keine eigene Rechtspersönlichkeit, ist jedoch organisatorisch und wirtschaftlich<br />

selbständig. Spezifische Organe sind die Betriebsleitung und die Betriebskommission.<br />

Seite 7 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

• Gesellschaften mit beschränkter Haftung<br />

haben im Gegensatz zu den vorher genannten Formen eine eigene Rechtspersönlichkeit.<br />

Die Rechtsform ist im GmbH-Recht und im Gesellschaftsvertrag geregelt.<br />

Organe sind die Gesellschaftervers<strong>am</strong>mlung und die Geschäftsführung. Die Bildung eines<br />

Aufsichtsrates ist freigestellt, jedoch im kommunalen Bereich die Regel (§ 122 Abs. 1 Nr. 3<br />

HGO). Die Haftung ist auf das St<strong>am</strong>mkapital beschränkt.<br />

• Aktiengesellschaften<br />

sind Gesellschaften mit eigener Rechtspersönlichkeit mit umfangreichen Regelungen und<br />

Formvorschriften des Aktienrechts. Hier ist ein hoher Verselbständigkeitsgrad der AG gegenüber<br />

den Gesellschaften vorhanden, so dass für die Ausgestaltung von Verträgen wenig<br />

Raum besteht. Organe sind der Vorstand, die Hauptvers<strong>am</strong>mlung und der Aufsichtsrat.<br />

• Genossenschaften<br />

verfolgen in der Regel keine eigenen Zwecke sondern die wirtschaftliche Förderung und<br />

Betreuung der Mitglieder.<br />

Organe sind nach dem Genossenschaftsgesetz und der Satzung der Vorstand, der Aufsichtsrat<br />

und die Vertretervers<strong>am</strong>mlung.<br />

1.5 Inhalte des <strong>Beteiligungsbericht</strong>s<br />

Der <strong>Beteiligungsbericht</strong> soll eine Übersicht über alle Beteiligungen der <strong>Stadt</strong> <strong>Hofheim</strong> <strong>am</strong> <strong>Taunus</strong><br />

mit der Rechtsform der Unternehmen, dem Ges<strong>am</strong>tkapital und der Beteiligungsquote der<br />

<strong>Stadt</strong> geben (siehe Grafik unter 1.7). Für die Mehrheitsbeteiligungen erfolgt eine weitergehende<br />

Berichterstattung (siehe Ziffern 2.1 bis 2.4).<br />

Als Grundlagen des Berichts dienen die Geschäfts- und Lageberichte der Unternehmen sowie<br />

die Prüfungsberichte über den Jahresabschluss. Neben den allgemeinen Unternehmensdaten<br />

wie St<strong>am</strong>mkapital, Gegenstand und Organe des Unternehmens werden die Zahlen der Bilanz<br />

und der Gewinn- und Verlustrechnung sowie die finanziellen Verflechtungen mit dem städtischen<br />

Haushalt ausgewiesen.<br />

Die Angaben zur Geschäftsentwicklung basieren auf den Lageberichten der Geschäfts-/ Betriebsleitungen.<br />

Zur Lagebeurteilung der Mehrheitsbeteiligungen der <strong>Stadt</strong> werden im <strong>Beteiligungsbericht</strong> u. a.<br />

ausgewählte Unternehmenskennzahlen berechnet. Die verwendeten Kennzahlen werden nachfolgend<br />

vorgestellt. Neben der Definition wird auch eine Einschätzungshilfe zur Bewertung vorgenommen.<br />

Die verwendeten Kennzahlen orientieren sich an allgemeinen Standardkennzahlen wie sie üblicherweise<br />

von Banken und Finanzanalysten zur Unternehmensanalyse bzw. für die Bonitätseinschätzung<br />

(Rating) verwendet werden. Soweit für kommunale bzw. nicht gewinnorientierte<br />

Unternehmen ein anderer Bewertungsmaßstab gilt, ist dies angegeben.<br />

Seite 8 von 57

1.6 Definition der verwendeten Kennzahlen<br />

1) Bilanzliquidität<br />

a) Definition:<br />

<strong>Beteiligungsbericht</strong> 2005<br />

Kurzfristig realisierbares Vermögen x 100 ./. 100<br />

Kurzfristiges Fremdkapital<br />

b) Erläuterung und Interpretation:<br />

Diese Kennzahl beleuchtet die Liquiditätssituation des Unternehmens. Übersteigen z.B. die<br />

kurzfristigen Verbindlichkeiten die kurzfristig realisierbaren Vermögenswerte deutlich, dann<br />

besteht die Gefahr einer eintretenden Illiquidität. Deshalb sollte bei dieser Kennzahl ein gewisses<br />

Sicherheitspolster, d.h. eine Überdeckung des kurzfristig realisierbaren Vermögens<br />

über die kurzfristigen Verbindlichkeiten von mindestens 15% bestehen. Falls dieser Wert<br />

unterschritten wird und nicht auf kurzfristige freie Kreditlinien zurückgegriffen werden kann,<br />

wären rechtzeitig Umschuldungsmaßnahmen einzuleiten.<br />

Das kurzfristig realisierbare Vermögen entspricht dem Umlaufvermögen, also Vorräte, Forderungen<br />

und flüssige Mittel. Unter kurzfristigem Fremdkapital sind hier Verbindlichkeiten<br />

mit einer Restlaufzeit unter einem Jahr und die kurzfristigen Rückstellungen zu verstehen.<br />

Nicht als Teil des Fremdkapitals und d<strong>am</strong>it auch nicht des kurzfristigen Fremdkapitals werden<br />

Sonderposten aus erhaltenen, nicht bzw. bedingt zurückzuzahlenden Zuschüssen behandelt.<br />

2) Verschuldungsgrad<br />

a) Definition:<br />

Nettoverschuldung = x Jahre<br />

Finanz-Cash-flow<br />

Nettoverschuldung = Alle Verbindlichkeiten (ausgenommen Erhaltene Anzahlungen),<br />

Rückstellungen, passive Rechnungsabgrenzungsposten, dem Fremdkapital zuzurechnende<br />

Anteile von Sonderposten mit Rücklageanteil, abzüglich liquide Mittel/Bankguthaben<br />

Finanz-Cash-flow = Ergebnis der gewöhnlichen Geschäftstätigkeit + Abschreibungen ./.<br />

Sonstige betriebliche Erträge + Erträge aus Anlagenabgang + (Buchwerte Anlagenabgang<br />

./. Verluste aus Anlagenabgang) ./. Sonstige Steuern ./. Zunahme (Vorräte, Forderungen<br />

aus Lieferungen und Leistungen) ./. Abnahme (Rückstellungen/Verbindlichkeiten<br />

aus Lieferungen und Leistungen) + Abnahme (Vorräte, Forderungen aus Lieferungen<br />

und Leistungen) + Zunahme (Rückstellungen und Verbindlichkeiten aus Lieferungen<br />

und Leistungen)<br />

b) Erläuterung und Interpretation:<br />

Die Verschuldung eines Unternehmens kann nur durch die erzielten finanziellen Überschüsse<br />

(Finanz-Cash-flow) zurückgeführt werden. Für privatwirtschaftlich geführte Unternehmen<br />

wird ein Kennzahlenwert von 8 Jahren noch als vertretbar angesehen. Für<br />

kommunale Betriebe wären theoretisch auch Werte von 9-15 und für Immobiliengesellschaften<br />

wie die HWB auch Werte von bis zu 20 noch vertretbar. Ziel sollte jedoch sein,<br />

sich den Soll-Werten von privatwirtschaftlichen Unternehmen anzunähern.<br />

Seite 9 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

3) EBITDA-Marge (EBITDA = Betriebsergebnis vor Zinsen und Abschreibungen)<br />

a) Definition:<br />

Betriebsergebnis (vor Zinsen und Abschreibungen)<br />

Umsatz<br />

b) Erläuterung und Interpretation:<br />

Das Betriebsergebnis ist das operative Ergebnis aus der eigentlichen Geschäftstätigkeit. Es<br />

enthält also keine außerordentlichen Bestandteile. Interessant ist es, zunächst zu bewerten,<br />

wie sich das Betriebsergebnis ohne den Einfluss von Zinsen (wegen der von Unternehmen<br />

zu Unternehmen unterschiedlichen Finanzierungsstruktur) und Abschreibungen (deren Höhe<br />

von der Anlagenstruktur abhängt und d<strong>am</strong>it auch davon, ob z.B. Anlagevermögen in Eigenbesitz<br />

oder gemietet ist) entwickelt hat. In der modernen Finanzanalyse wird dieser Wert<br />

auch als „EBITDA“ (Earnings Before Interests, Taxes, Depreciation and Amortisation) bezeichnet.<br />

Die Qualität der EBITDA-Marge ist letztlich jedoch nur im Rahmen eines Vergleiches mit<br />

gleichartigen Unternehmen und in Verbindung mit dem Kapitalumschlag (= Umsatz : Bilanzsumme)<br />

zu bewerten. Je niedriger der Kapitalumschlag ist, desto höher muss die EBITDA-<br />

Marge sein. Für Unternehmen in der Privatwirtschaft mit einem Kapitalumschlag von über<br />

1,5 (dies sind in der Regel Handels- und Dienstleistungsunternehmen mit einem niedrigen<br />

Anlagevermögen) wird eine Umsatzrendite (vor Zinsen und Abschreibungen) von 6-8 % als<br />

notwendig erachtet. Für Unternehmen mit einem Kapitalumschlag von unter 0,5 (Beispiel<br />

<strong>Stadt</strong>werke und HWB) ist dagegen eine Marge von z. T. deutlich über 20% notwendig. Nur<br />

dann kann die hohe Belastung mit Abschreibungen und Finanzierungskosten getragen werden.<br />

4) Umsatzrentabilität<br />

a) Definition:<br />

Bereinigtes Ergebnis der gewöhnlichen Geschäftstätigkeit*)<br />

Umsatz<br />

*) lt. Gewinn- und Verlustrechnung jedoch vor Verlustübernahme ./. Sonstige Steuern<br />

b) Erläuterung und Interpretation:<br />

In Bezug auf das operative Ergebnis wird für dienstleistungsorientierte Unternehmen in der<br />

Privatwirtschaft eine Umsatzrendite von 2-3% als notwendig erachtet. Für nichtgewinnorientierte<br />

kommunale Unternehmen ist eine Umsatzrendite von 0,2-0,5% theoretisch<br />

ausreichend. Diese Kennzahl eignet sich jedoch nicht für einen Vergleich mit anderen<br />

Unternehmen sondern ist nur im Zeitvergleich eines Unternehmens sinnvoll.<br />

5) Zinsdeckung<br />

a) Definition:<br />

Betriebsergebnis vor Zinsen<br />

Zinsaufwendungen<br />

b) Erläuterung und Interpretation:<br />

Die Kennzahl sagt aus, das wie vielfache des Zinsaufwandes ein Unternehmen aus seinem<br />

Ergebnis tragen kann. Beträgt der Kennzahlenwert 1,0 heißt das so viel, dass das Unternehmen<br />

lediglich die Zinsaufwendungen verdient hat. Ist der Kennzahlenwert kleiner als 1,0<br />

verdient das Unternehmen nicht einmal seine Zinsaufwendungen vollständig. Ertragskraft<br />

und Zinsaufwand sind dann in einem angemessenen Verhältnis, wenn der Kennzahlenwert<br />

Seite 10 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

1,5-2,5 beträgt. Bei höheren Werten hat das Unternehmen noch zusätzlichen Verschuldungsspielraum.<br />

6) Anlagenerhaltung<br />

a) Definition:<br />

Investitionen der letzten 4 Jahre x 100%<br />

Abschreibungen der letzten 4 Jahre<br />

b) Erläuterung und Interpretation:<br />

Die Kennzahl liefert einen Hinweis darauf, ob ein Unternehmen von seiner Substanz lebt.<br />

Dies ist der Fall, wenn der Kennzahlenwert deutlich unter 100% liegt. In diesem Fall besteht<br />

Handlungsbedarf, denn auf Dauer kann ein Unternehmen nur existieren, wenn es regelmäßig<br />

mindestens die für die Substanzerhaltung notwendigen Investitionen tätigt. Über einen<br />

Zeitraum von 4 Jahren sollten daher mindestens Investitionen in Höhe der Abschreibungen<br />

getätigt werden. Auf Dauer wird ein Unternehmen jedoch nicht erfolgreich sein, wenn es lediglich<br />

seine Substanz erhält. Daher sind auch Investitionen in neue Geschäftsfelder<br />

und/oder in die Erweiterung des bestehenden Geschäftes erforderlich (in diesem Fall liegt<br />

der Kennzahlenwert deutlich über 100%).<br />

7) Return on Investment (Return = Ertrags-Cash-flow aus laufender Geschäftstätigkeit)<br />

a) Definition:<br />

Cash-flow aus laufender Geschäftstätigkeit *) x 100%<br />

Bilanzsumme - erhaltene Anzahlungen<br />

*) = Betriebsergebnis + Abschreibungen + Zinsergebnis ./. Sonstige Steuern<br />

b) Erläuterung und Interpretation:<br />

Der RoI ist eine Renditekennziffer, die aussagt, welche Bruttorendite auf das eingesetzte<br />

Kapital erzielt wurde. Üblicherweise gilt für privatwirtschaftliche Unternehmen, dass<br />

mindestens eine Rendite erzielt wird, die über der allgemeinen Kapitalmarktrendite liegt.<br />

Für nicht gewinnorientierte kommunale Unternehmen kann der Wert auch unter der Kapitalmarktrendite<br />

liegen.<br />

8) Rohertrag pro Mitarbeiter<br />

a) Definition:<br />

Rohertrag<br />

Anzahl der Mitarbeiter im Jahresdurchschnitt*)<br />

*)Mitarbeiter in Teilzeit sind auf Vollzeitbasis umgerechnet<br />

b) Erläuterung und Interpretation:<br />

Die Kennzahl zeigt im Mehrjahresvergleich die Effizienzentwicklung im Unternehmen auf. Steigt<br />

der Rohertrag pro Mitarbeiter bedeutet dies eine Effizienzsteigerung im Unternehmen. Umgekehrt<br />

bedeutet ein Rückgang eine Verschlechterung. Durch die Verwendung des Rohertrages<br />

als Ausgangswert eignet sich diese Kennzahl auch sehr gut für einen Vergleich mit anderen<br />

Seite 11 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

Unternehmen, da der Rohertrag (im Gegensatz zum Umsatz) auch die unterschiedliche Fertigungstiefe<br />

eines Unternehmens berücksichtigt.<br />

9) Personalaufwandsquote<br />

a) Definition:<br />

Personalaufwand x 100<br />

Rohertrag<br />

b) Erläuterung und Interpretation:<br />

Die Personalaufwandsquote beleuchtet die Aufwandsstruktur des Unternehmens. Die<br />

Kennzahl zeigt, wie viel Prozent vom Rohertrag durch Personalaufwand verbraucht wird.<br />

Die Kennzahl sagt d<strong>am</strong>it auch etwas über die Personalintensität eines Unternehmens<br />

aus. Die Kennzahl eignet sich nicht für einen überbetrieblichen Vergleich.<br />

Seite 12 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

1.7 Grafische Darstellung der Beteiligungen<br />

100 %<br />

Wasserwerk<br />

(4.000.000 €)<br />

100 %<br />

100 %<br />

< 0,01 %<br />

8,99 %<br />

35,00 €<br />

357,90 €<br />

<strong>Stadt</strong> <strong>Hofheim</strong> <strong>am</strong> <strong>Taunus</strong><br />

Eigenbetrieb <strong>Stadt</strong>werke <strong>Hofheim</strong> <strong>am</strong> <strong>Taunus</strong><br />

(St<strong>am</strong>mkapital 10.000.000 €)<br />

Hallenbad<br />

(1.000.000 €)<br />

Betriebszweige<br />

<strong>Stadt</strong>entwässerung<br />

(4.000.000 €)<br />

Hallen und Parkhaus GmbH Kreisstadt <strong>Hofheim</strong> <strong>am</strong> <strong>Taunus</strong><br />

(St<strong>am</strong>mkapital 319.850,00 €)<br />

<strong>Hofheim</strong>er Wohnungsbau GmbH<br />

(St<strong>am</strong>mkapital 3.785.610,00 €)<br />

Nassauische Heimstätte Wohnungs- u. Entwicklungsges. mbH<br />

(Anteil 1.022,58 € v. St<strong>am</strong>mkapital 109.860.775,22 €)<br />

Main-<strong>Taunus</strong>-Verkehrs-Gesellschaft mbH<br />

(Anteil 27.000 € v. St<strong>am</strong>mkapital 300.300 €)<br />

Fraport AG<br />

Volksbank Main-<strong>Taunus</strong> eG<br />

Bauhof/Fuhrpark<br />

(1.000.000 €)<br />

Seite 13 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

2. Mehrheitsbeteiligungen der <strong>Stadt</strong> <strong>Hofheim</strong> <strong>am</strong> <strong>Taunus</strong> (mit 100 %)<br />

2.1 Eigenbetrieb <strong>Stadt</strong>werke <strong>Hofheim</strong> <strong>am</strong> <strong>Taunus</strong><br />

Verantwortlicher Dezernent:<br />

Erster <strong>Stadt</strong>rat Gerd Czunczeleit (bis 31.12.2005)<br />

Erster <strong>Stadt</strong>rat Wolfgang Exner (ab 01.01.2006)<br />

2.1.1 Allgemeine Angaben<br />

Anschrift: Ahornstraße 3, 65719 <strong>Hofheim</strong> <strong>am</strong> <strong>Taunus</strong><br />

Telefon 06192/99310<br />

Telefax 06192/993198<br />

Gegenstand des Unternehmens:<br />

Zweck des Eigenbetriebs ist es,<br />

- die Versorgung mit Trinkwasser,<br />

- die <strong>Stadt</strong>entwässerung und Abwasserbeseitigung,<br />

- die Unterhaltung öffentlicher Straßen, Wege, Plätze, Grünanlagen<br />

- Betreuung und Pflege der Friedhöfe,<br />

- sonstige, alle mit dem Baubetriebshof verbundenen Aufgaben<br />

wahrzunehmen.<br />

Handelsregister: Keine Eintragung<br />

Gründungsjahr: 1989 mit den Betriebszweigen Wasserwerk und Hallenbad<br />

1995 Erweiterung um die Betriebszweige <strong>Stadt</strong>entwässerung<br />

und Bauhof/Fuhrpark<br />

Rechtsform: Eigenbetrieb nach § 127 HGO<br />

St<strong>am</strong>mkapital: 10.000 T€, voll eingezahlt<br />

Betriebszweig St<strong>am</strong>mkapital €<br />

Wasserwerk 4.000.000<br />

Hallenbad 1.000.000<br />

<strong>Stadt</strong>entwässerung 4.000.000<br />

Bauhof/Fuhrpark 1.000.000<br />

Insges<strong>am</strong>t: 10.000.000<br />

Seite 14 von 57

2.1.2 Organe des Eigenbetriebes<br />

Betriebsleitung<br />

<strong>Beteiligungsbericht</strong> 2005<br />

1. Kaufmännischer Betriebsleiter <strong>Stadt</strong>werke<br />

und technischer Betriebsleiter Bauhof/Fuhrpark: Wenke, Jürgen<br />

2. Technischer Betriebsleiter Wasserwerk/Hallenbad<br />

und <strong>Stadt</strong>entwässerung: Schunk, Claus<br />

Im Jahr 2005 betrugen die Bezüge der Betriebsleitung 156.138,47 €.<br />

Betriebskommission<br />

Die Betriebskommission besteht aus insges<strong>am</strong>t 13 Mitgliedern. Die <strong>Stadt</strong> ist durch drei Magistratsmitglieder<br />

und sechs Mitglieder der <strong>Stadt</strong>verordnetenvers<strong>am</strong>mlung, die aus ihrer Mitte gewählt<br />

werden, vertreten. Im Jahr 2005 gehörten folgende Mitglieder der Betriebskommission an:<br />

a) Mitglieder der <strong>Stadt</strong>verordnetenvers<strong>am</strong>mlung<br />

Vertreter:<br />

1. Bouffier, Günter Stang, Hans-Werner<br />

2. Luijendijk, Ingeborg Theisen-Niederastroth, Cornelia<br />

3. Knöß, Marianne Wagenbach, Johannes<br />

4. Westenberger, Günter Vater, Wolfgang<br />

5. Tadewald, Bodo Hasse, Ingrid<br />

6. Zeitz, Erwin Dr. Gottschalk, Petra<br />

b) die Bürgermeisterin sowie zwei Mitglieder des Magistrats<br />

7. Bürgermeisterin Stang, Gisela (Vorsitzende) ./.<br />

8. Erster <strong>Stadt</strong>rat Czunczeleit, Gerd <strong>Stadt</strong>rat Sittig, Wolfgang<br />

9. <strong>Stadt</strong>rat Winckler, Wolfgang <strong>Stadt</strong>rätin Neuhold, Dora<br />

c) 2 Mitglieder des Personalrates<br />

10. Quint, Jürgen Vieth, Frank<br />

11. Müller, Jürgen Muck, Werner<br />

d) Sachkundige Personen<br />

12. Gräber, Wolfgang Emmerich, Werner<br />

13. Bentschek, Matthias (bis 09/2005) Hubert, Jörg<br />

Hubert, Jörg (ab 09/2005)<br />

Im Jahr 2005 betrugen die Sitzungsgelder der Betriebskommission 1.650,00 €.<br />

Jahresabschluss für das Jahr 2005 aufgestellt <strong>am</strong> 26.05.2006<br />

festgestellt <strong>am</strong> 20.12.2006 durch die<br />

<strong>Stadt</strong>verordnetenvers<strong>am</strong>mlung<br />

Abschlussprüfer Schüllermann und Partner AG<br />

Wirtschaftsprüfungsgesellschaft<br />

63303 Dreieich<br />

Seite 15 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

2.1.3 Übersicht Bilanz und Gewinn- und Verlustrechung<br />

<strong>Stadt</strong>werke <strong>Hofheim</strong><br />

Bilanz (in TEUR) 2005 2004 2003<br />

Anlagevermögen 49.877 92 48.820 92 47.279 92<br />

Vorräte, Forderungen + RAP 2.862 5 2.563 5 2.324 5<br />

Liquide Mittel 1.678 3 1.650 3 1.543 3<br />

Bilanzsumme 54.417 100 53.033 100 51.146 100<br />

Eigenkapital 11.805 22 12.939 24 13.651 27<br />

Sonderposten und Zuschüsse 7.252 13 7.558 14 7.725 15<br />

Rückstellungen 338 1 1342 3 1.138 2<br />

Bankverbindlichkeiten 32.841 60 27.884 53 25.885 51<br />

übrige Verbindlichkeiten + RAP 2.182 4 3.310 6 2.747 5<br />

Gewinn- und Verlustrechnung (in TEUR) * 2005 2004 2003<br />

Umsatzerlöse 13.330 100 12.569 100 13.016 100<br />

Bestandsveränderungen und aktiv. Eigenleistungen 11 0 4 0 2 0<br />

Ges<strong>am</strong>tleistungen 13.341 100 12.573 100 13.018 100<br />

Materialaufwand/ Aufwand für bezogene Leistungen 7.310 55 5.856 47 5.713 44<br />

Rohertrag 6.031 45 6.717 53 7.305 56<br />

sonstige betriebliche Erträge 651 5 328 3 547 4<br />

Personalaufwand 2.935 22 3.006 24 2.687 21<br />

Abschreibungen auf Anlagevermögen 1.918 14 1.828 15 1.652 13<br />

Sonstige betriebliche Aufwendungen 1.332 10 1.425 11 1.417 11<br />

Betriebsergebnis 497 4 786 6 2.096 16<br />

Zins- u. Finanzergebnis -1.583 -12 -1.469 -12 -1.428 -11<br />

Ergebnis der gewöhnlichen Geschäftstätigkeit -1.086 -8 -683 -5 668 5<br />

außerordentliches Ergebnis 62 0 146 1 16 0<br />

Steuern 11 0 9 0 12 0<br />

Ergebnis vor Gewinnabführung/ Verlustübernahme -1.035 -8 -546 -4 672 5<br />

Gewinnabführung/ Verlustübernahme 0 0 0 0 0 0<br />

Jahresüberschuss / Jahresfehlbetrag -1.035 -8 -546 -4 672 5<br />

* Finanzanalytische Betrachtung<br />

2.1.4 Kommentierung der Vermögenslage (Bilanz)<br />

Die bedeutendste Veränderung in der Vermögenslage betrifft das Anlagevermögen. Der aus den<br />

Neuinvestitionen resultierende Zuwachs beträgt netto 1057 T€ oder 2,2%. Brutto (d.h. vor Abschreibungen<br />

und Anlagenabgängen) beträgt das Investitionsvolumen jedoch 5.610 T€. D<strong>am</strong>it liegen<br />

die Neuinvestitionen weiterhin auf einem sehr hohen Niveau.<br />

Auf der Passivseite fällt die Erhöhung der Bankverbindlichkeiten mit 4.957 T€ ins Gewicht. Dies<br />

korrespondiert mit den hohen Neuinvestitionen, die d<strong>am</strong>it zu 88 % über Kreditaufnahmen finanziert<br />

wurden. Die Ermäßigung bei den Rückstellungen ist hauptsächlich auf die durchgeführte Altlastensanierung<br />

zurückzuführen. Für diesen Zweck war eine Rückstellung in Höhe von 830T€ gebildet<br />

worden, die nunmehr voll in Anspruch genommen wurde.<br />

Der Rückgang des Eigenkapitals resultiert im wesentlichen aus dem verrechneten Jahresverlust.<br />

Dadurch hat sich die Eigenkapitalquote von 24,4% auf 21,7% ermäßigt.<br />

Seite 16 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

2.1.5 Kommentierung der Ertragslage (Gewinn- und Verlustrechnung)<br />

Die <strong>Stadt</strong>werke schlossen in 2005 mit einem gegenüber dem Vorjahr um 489 T€ höheren Jahresverlust<br />

ab. Die Ergebnisverschlechterung wird wesentlich bedingt durch den gegenüber dem Vorjahr<br />

um rd. 25% gestiegenen Materialaufwand. Die Erhöhung resultiert aus einem gestiegenen Reparatur-<br />

und Sanierungsaufwand der Betriebszweige Wasserversorgung und <strong>Stadt</strong>entwässerung,<br />

als auch aus höheren Verbandsbeiträgen an die Abwasserverbände.<br />

Die sonstigen Kostenpositionen haben sich nicht wesentlich verändert. Der um 108 T€ gestiegene<br />

Zinsaufwand resultiert aus den gestiegenen Bankverbindlichkeiten.<br />

2.1.6 Kennzahlenanalyse <strong>Stadt</strong>werke<br />

2.1.6.1 Entwicklung der finanziellen Kennzahlen 2001 bis 2005<br />

Kennzahlen <strong>Stadt</strong>werke<br />

Jahr 2001 2002 2003 2004 2005<br />

Bilanzliquidität -41,4 -23,0 -20,8 -24,5 50,9<br />

Verschuldungsgrad 75,2 30,2 19,5 24,1 -31,3<br />

EBITDA-Marge 20,4 21,8 24,6 18,2 13,2<br />

Umsatzrentabilität -0,3 0,3 5,0 -5,5 -8,2<br />

Zinsdeckung 1,0 1,0 1,5 0,5 0,3<br />

Anlagenerhaltung 241,3 240,3 228,7 234,3 258,5<br />

Return on Investment 2,8 2,9 3,4 1,5 0,3<br />

Rohertrag pro Mitarbeiter 101,2 106,8 117,8 104,1 93,5<br />

Personalaufwandsquote 39,2 37,9 36,8 44,8 48,7<br />

2.1.6.2 Analyse der Kennzahlen<br />

Grundsätzliches zur Kennzahlenanalyse der <strong>Stadt</strong>werke:<br />

Bei den <strong>Stadt</strong>werken ist die Entwicklung der ertragsabhängigen Kennzahlen dadurch geprägt, dass<br />

steigenden Kosten für Entgelte, Material, Reparaturen und Instandhaltung sowie steigenden Zins-<br />

und Abschreibungsbelastungen, verursacht durch kontinuierlich hohe Investitionen, in 2004 und<br />

2005 keine adäquaten Erlössteigerungen durch Gebührenanpassungen gegenüberstehen (in 2005<br />

gab es lediglich eine Erhöhung bei den Abwassergebühren). Dies führt d<strong>am</strong>it automatisch zu einer<br />

Abschwächung der ertragsbezogenen Kennzahlen.<br />

Hier die Kommentierung der einzelnen Kennzahlen:<br />

Seite 17 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

1) Bilanzliquidität<br />

Diese Kennzahl zeigt erstmals seit 2001 einen voll befriedigenden Wert und verdeutlicht, dass sich<br />

die Liquiditätssituation der <strong>Stadt</strong>werke erheblich verbessert hat. Zurückzuführen ist dies auf den<br />

deutlichen Rückgang der kurzfristigen Verbindlichkeiten und Rückstellungen.<br />

60,0<br />

40,0<br />

20,0<br />

0,0<br />

-20,0<br />

-40,0<br />

-60,0<br />

Bilanzliquidität<br />

2001 2002 2003 2004 2005<br />

<strong>Stadt</strong>w erke<br />

2) Verschuldungsgrad<br />

In 2005 war der Finanz-Cash-flow erstmals negativ. Dies bedeutet, dass in diesem Jahr per Saldo<br />

keine Finanzmittel zur Rückzahlung von Verbindlichkeiten erwirtschaftet wurden. Dadurch ergab<br />

sich beim Verschuldungsgrad ein negativer Kennzahlenwert. Die Kennzahl ist d<strong>am</strong>it für dieses Jahr<br />

nicht aussagefähig. Unabhängig davon zeigen auch die Kennzahlenwerte aus den Vorjahren eine<br />

gemessen an der Ertragskraft zu hohe Verschuldung.<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

-20<br />

-40<br />

Verschuldungsgrad<br />

2001 2002 2003 2004 2005<br />

<strong>Stadt</strong>w erke<br />

Seite 18 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

3) EBITDA-Marge<br />

Die EBITDA-Marge hat sich mit 13% gegenüber dem Jahr 2003 (25%) nahezu halbiert. Gemessen<br />

<strong>am</strong> Investitionsbedarf und <strong>am</strong> Kapitalumschlag müsste eigentlich nachhaltig ein Wert von über 25%<br />

erreicht werden.<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

EBITDA-Marge<br />

2001 2002 2003 2004 2005<br />

<strong>Stadt</strong>w erke<br />

4) Umsatzrentabilität<br />

Die Umsatzrentabilität war lediglich in 2003 auf einem angemessenen Niveau. Andererseits ist dieses<br />

Ergebnis kein Maßstab für ein nicht gewinnorientiertes Unternehmen. Um jedoch eine Kostendeckung<br />

zu erreichen, ist eine nachhaltige Umsatzrendite von 0,2 bis 0,3% erforderlich.<br />

6<br />

4<br />

2<br />

0<br />

-2<br />

-4<br />

-6<br />

-8<br />

-10<br />

Umsatzrentabilität<br />

2001 2002 2003 2004 2005<br />

<strong>Stadt</strong>w erke<br />

Seite 19 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

5) Zinsdeckung<br />

Der Zinsaufwand ist höher als das Ergebnis vor Zinsaufwand. D<strong>am</strong>it liegt der Kennzahlenwert unter<br />

1,0. Vordringliches kurzfristiges Ziel wird es sein, wieder einen Kennzahlenwert von über 1,0 zu<br />

erreichen.<br />

1,6<br />

1,4<br />

1,2<br />

1,0<br />

0,8<br />

0,6<br />

0,4<br />

0,2<br />

0,0<br />

Zinsdeckung<br />

2001 2002 2003 2004 2005<br />

<strong>Stadt</strong>w erke<br />

6) Anlagenerhaltung<br />

Die Kennzahl soll u.a. einen Hinweis auf mögliche Ersatzinvestitionsdefizite (Investitionsstau) liefern.<br />

In Bezug auf die Betriebszweige Wasserwerk und <strong>Stadt</strong>entwässerung ist allerdings anzumerken,<br />

dass hier der Aufwand für die Instandhaltung des Leitungs- bzw. Abwassernetzes nicht als<br />

Investition in der Bilanz, sondern direkt als Aufwand in der Gewinn- und Verlustrechnung verbucht<br />

wird. Deshalb kann die Kennzahl hier nicht zur Beurteilung eines bestehenden Sanierungsstaues<br />

herangezogen werden. Die konstant hohen Kennzahlenwerte (in den letzten 5 Jahren nicht unter<br />

229%) sind hauptsächlich Ausdruck der Erweiterung der Ver- und Entsorgungssysteme im Zuge<br />

von Erschließungsmaßnahmen oder aber der von grundlegenden Erneuerungen.<br />

265<br />

260<br />

255<br />

250<br />

245<br />

240<br />

235<br />

230<br />

225<br />

220<br />

215<br />

210<br />

Anlagenerhaltung<br />

2001 2002 2003 2004 2005<br />

<strong>Stadt</strong>w erke<br />

Seite 20 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

7) Return on Investment (ROI)<br />

Der ROI hat sich bei den <strong>Stadt</strong>werken in den letzten Jahren kontinuierlich verschlechtert. Der in<br />

2005 erreichte Wert von 0,3% ist absolut unbefriedigend und liegt erheblich unter dem d<strong>am</strong>aligen<br />

Zinsniveau für mittel- und langfristige risikoarme Kapitalanlagen. Lt. Statistik der Deutschen Bundesbank<br />

belief sich die Durchschnittsrendite für 9 bis 10 jährige Bundesanleihen in 2005 auf durchschnittlich<br />

3,36 % (niedrigster Wert: 3,1% - höchster Wert: 3,7% jeweils Monatsdurchschnittswerte).<br />

Die starke Verschlechterung hat seine Ursache in dem deutlichen Ergebnisrückgang in 2005 (Erklärung<br />

siehe Punkt 2.1.5.).<br />

4,0<br />

3,5<br />

3,0<br />

2,5<br />

2,0<br />

1,5<br />

1,0<br />

0,5<br />

0,0<br />

Return on Investment<br />

2001 2002 2003 2004 2005<br />

<strong>Stadt</strong>w erke<br />

8) Rohertrag pro Mitarbeiter<br />

Obwohl sich die Anzahl der Mitarbeiter in den letzten Jahren kaum verändert hat, war in den letzten<br />

beiden Jahren bei dieser Kennzahl eine deutliche Verschlechterung zu verzeichnen. Dies ist im<br />

wesentlichen die Folge des durch den hohen Instandhaltungsaufwand gesunkenen Rohertrages.<br />

140<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

Rohertrag pro Mitarbeiter<br />

2001 2002 2003 2004 2005<br />

<strong>Stadt</strong>w erke<br />

Seite 21 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

9) Personalaufwandsquote<br />

Der Anstieg der der <strong>am</strong> Rohertrag gemessenen Personalaufwandsquote ist gleichfalls auf den gesunkenen<br />

Rohertrag zurückzuführen. Gemessen <strong>am</strong> Umsatz hat sich dagegen die Personalkostenintensität<br />

nicht verändert. Die Kennzahl zeigt jedoch, dass bei weiterhin hohem Sanierungsbedarf<br />

eine Verbesserung der Situation wohl nur durch höhere Umsatzerlöse und d<strong>am</strong>it Gebührenanpassungen<br />

erreicht werden kann.<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

Personalaufwandsquote<br />

2001 2002 2003 2004 2005<br />

2.1.6.2. Betriebliche Leistungskennzahlen<br />

<strong>Stadt</strong>w erke<br />

a) Bauhof/Fuhrpark<br />

Für den Betriebszweig sind insbesondere die folgenden Kennzahlen von besonderer Bedeutung:<br />

2005 2004 ∆ %<br />

1. Durchgeführte Auftragsstunden 54.300 50.170 +8,2%<br />

2. Offene, aber noch nicht durchgeführte Auftragsstunden 0 0<br />

3. Angenommene Auftragsstunden (= 1+ 2)<br />

4. Auftragsstundenkapazität [abs.] (ohne Urlaub, Feiertage,<br />

54.300 50.170 +8,2%<br />

Krankenstand)<br />

52.500<br />

52.500<br />

5. Auslastung durch durchgeführte Stunden in % (= 1:4) 103,4 98,5<br />

6. Auslastung durch angenommene Stunden in % (= 3:4) 103,4 98,5<br />

b) Wasserwerk<br />

Für den Betriebszweig sind die folgenden Kennzahlen von Bedeutung:<br />

Alle Angaben in Kubikmeter 2005 2004 ∆ %<br />

1. Wassergewinnung 1.597.858 1.565.779 +2,0%<br />

2. Fremdbezug WBV 405.232 388.302 +4,4%<br />

3. Fremdbezug MTW 140.070 164.680 -14,9%<br />

Insges<strong>am</strong>t 2.143.160 2.118.761 +1,2%<br />

Die Steigerung von Wassergewinnung und Fremdbezug in Höhe von 1,2% entspricht nahezu der<br />

Steigerung der Umsatzerlöse von 1,1%. Die Differenz ist auf Leitungsverluste und den Wasserverbrauch<br />

von Netzspülungen zurückzuführen. Gebührenerhöhungen gab es nicht.<br />

0<br />

Seite 22 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

2.1.7 Verflechtungen mit dem städtischen Haushalt<br />

2005 2004<br />

T€ T€<br />

Zahlungen an die <strong>Stadt</strong> <strong>Hofheim</strong> <strong>am</strong> <strong>Taunus</strong><br />

Pacht Lagerplatz Ahornstraße 15 15<br />

Gewinnabführung Wasserwerk 240 240<br />

Gewinnabführung Bauhof/Fuhrpark 0 33<br />

Personalunion Wasserwerk 102 102<br />

Personalunion <strong>Stadt</strong>entwässerung 95 89<br />

Personalunion Bauhof/Fuhrpark 86 87<br />

Rückzahlung 2003 Bauhof/Fuhrpark 0 139<br />

Insges<strong>am</strong>t: 538 705<br />

Zahlungen von der <strong>Stadt</strong> <strong>Hofheim</strong> <strong>am</strong> <strong>Taunus</strong><br />

Miete Gebäude Elisabethenstr. 3 a 51 51<br />

Anteil Oberflächenwasser<br />

für Straßenentwässerung 692 576<br />

Verlustausgleich Hallenbad 54 58<br />

Verlustausgleich Bauhof/Fuhrpark 173 192<br />

Umsatzerlöse Bauhof/Fuhrpark 2.641 2.520<br />

Insges<strong>am</strong>t: 3.611 3.397<br />

Hinweis: Bei den Zahlungen handelt es sich um die das jeweilige Jahr betreffenden echten Zahlungsflüsse. Im jeweiligen<br />

Jahr zusätzlich entstandene Forderungen oder Verbindlichkeiten sind nicht enthalten.<br />

2.1.8 Erläuterungen und weitere Angaben zu den Verflechtungen mit dem städtischen Haushalt<br />

a) Personalunion mit <strong>Stadt</strong><br />

Hier handelt es sich um die Erstattung von Personal- und Verwaltungsaufwand an die <strong>Stadt</strong>,<br />

die sich aus den Serviceleistungen ergeben (z. B. Personalverwaltung, Steuer- und Abgabewesen,<br />

<strong>Stadt</strong>kasse usw.), welche die Mitarbeiterinnen und Mitarbeiter der <strong>Stadt</strong> für die <strong>Stadt</strong>werke<br />

erbringen.<br />

Ab 2005 wurden für den Bereich <strong>Stadt</strong>entwässerung 2,5 Personalstellen aus der Tiefbauverwaltung<br />

herausgelöst und direkt den <strong>Stadt</strong>werken zugeordnet.<br />

b) Anteil Oberflächenwasser<br />

Nach Einführung der sogenannten „gesplitteten“ Abwassergebühren zum 1.1.2005 erfolgte die<br />

Erstattung der <strong>Stadt</strong> für das auf den öffentlichen Straßen und Plätzen anfallende Oberflächenwasser<br />

nicht mehr pauschal sondern nach den tatsächlichen Flächen. Dies führte zu höheren<br />

Zahlungen.<br />

c) Umsatzerlöse Bauhof/Fuhrpark<br />

Für Lieferungen und Leistungen des Bauhofes/Fuhrparks werden der <strong>Stadt</strong> als alleinigem Auftraggeber<br />

Stundensätze, Material- und Geräteaufwand weiterverrechnet und haushaltsmäßig<br />

zugeordnet; hierdurch entsteht finanzielle Transparenz bei den Unterabschnitten bzw. Produkten.<br />

Seite 23 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

d) Grundstücksgeschäfte zwischen <strong>Stadt</strong>werken und <strong>Stadt</strong><br />

Das ehemalige Hallenbadgrundstück wurde im Geschäftsjahr an einen Investor veräußert. Der<br />

hieraus entstandene Buchgewinn führte zu einer Reduzierung des Verlustvortrages beim Betriebszweig<br />

Hallenbad auf 1.593 T€.<br />

Darüber hinaus hat die <strong>Stadt</strong> in 2005 das Grundstück Lorsbacher Straße 54 (ehemaliges Bauhofgelände)<br />

von den <strong>Stadt</strong>werken erworben.<br />

e) Eventualverbindlichkeiten der <strong>Stadt</strong><br />

Die <strong>Stadt</strong> haftet für die von den <strong>Stadt</strong>werken aufgenommenen Bankkredite.<br />

2.1.9 Weitere Angaben zur Lage und Geschäftsentwicklung<br />

Die <strong>Stadt</strong>werke haben das Geschäftsjahr 2005 mit einem Verlust von 1.035 T€ abgeschlossen. Der<br />

Verlust lag d<strong>am</strong>it um 324 T€ niedriger als ursprünglich geplant. Zu diesem Ergebnis haben die einzelnen<br />

Betriebszweige unterschiedlich beigetragen.<br />

Der Betriebszweig Wasserwerk erzielte 2005 noch einen kleinen Gewinn (14 T€), während in den<br />

Teilbetrieben, <strong>Stadt</strong>entwässerung und Bauhof/Fuhrpark im Geschäftsjahr jeweils ein Verlust<br />

angefallen ist. Beim Betriebszweig Hallenbad, wo seit 1998 lediglich Aufwand in geringem Umfang<br />

für Abschreibungen, sonstige betriebliche Aufwendungen (Wirtschaftsprüfer, Reparaturen) und<br />

hauptsächlich Zinsen für die noch laufenden Darlehen angefallen sind, ergab sich durch den in<br />

2005 vollzogenen Verkauf des ehemaligen Hallenbadgrundstücks ein Gewinn von 316 T€. Der<br />

Betriebszweig wird nunmehr aufgelöst. Die entsprechenden Beschlüsse wurden durch die <strong>Stadt</strong>verordnetenvers<strong>am</strong>mlung<br />

<strong>am</strong> 20.12. 2006 gefasst.<br />

Gegenüber der ursprünglichen Planung fiel das Ergebnis beim Betriebszweig Wasserwerk um 267<br />

T€ besser aus. Dies ist zum einen auf einen außerordentlichen Ertrag aus einer Rückerstattung<br />

überzahlter Mitgliedsbeiträge des WBV <strong>Hofheim</strong> und zum anderen auf der Ausgabenseite im wesentlichen<br />

auf niedrige Verbandsbeiträge des WBV <strong>Hofheim</strong> zurückzuführen.<br />

Dagegen fiel das Ergebnis bei der <strong>Stadt</strong>entwässerung trotz etwas höherer Umsatzerlöse um<br />

182 T€ schlechter aus als geplant. Dies ist vor allem auf gestiegene Unterhaltskosten und höhere<br />

Abschreibungen zurückzuführen.<br />

Der operative Verlust beim Bauhof betrug -68 T€ und war d<strong>am</strong>it um 28 T€ niedriger als geplant.<br />

Durch den Verkauf des ehemaligen Bauhofgrundstückes Lorsbacher Straße entstand ein außerplanmäßiger<br />

Verlust in Höhe von 105 T€, so dass sich ein Ges<strong>am</strong>tergebnis von -173 T€ ergab.<br />

Vorgesehen ist, die internen Strukturen und Arbeitsabläufe des Betriebszweiges grundsätzlich zu<br />

überprüfen. Dies erfolgt mit dem Ziel, die Wirtschaftlichkeit und die Leistungsfähigkeit des Bauhofes<br />

weiter zu erhöhen.<br />

Seite 24 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

2.2 Hallen und Parkhaus GmbH Kreisstadt <strong>Hofheim</strong> <strong>am</strong> <strong>Taunus</strong> (HuP GmbH)<br />

2.2.1 Grundsätzliche Daten<br />

Anschrift: Chinonplatz 2, 65719 <strong>Hofheim</strong> <strong>am</strong> <strong>Taunus</strong><br />

Aufgaben<br />

Telefon 06192/202-351<br />

Telefax 06192/900331<br />

Gegenstand des Unternehmens nach dem Gesellschaftsvertrag ist der Bau, der Betrieb und<br />

die Vermietung von städtischen Hallen, Parkhäusern, Parkdecks und sonstigen Parkflächen<br />

sowie der Errichtung und Unterhaltung von Nebenbetrieben.<br />

Weitere Betriebszweige können aufgenommen werden.<br />

Handelsregister Amtsgericht Frankfurt <strong>am</strong> Main, Abteilung B, Nr. 14820<br />

Gründungstag 19.06.1975 <strong>Stadt</strong>halle GmbH<br />

28.09.1983 Erweiterung in Hallen und Parkhaus GmbH<br />

Rechtsform Gesellschaft mit beschränkter Haftung (GmbH)<br />

St<strong>am</strong>mkapital 319.580,00 €<br />

2.2.2 Organe der Gesellschaft<br />

Geschäftsführer<br />

voll eingezahlt<br />

1. Bürgermeisterin Gisela Stang<br />

2. Architekt Frank Härder vom 01.03.2005 bis 31.12.2006<br />

Erster <strong>Stadt</strong>rat Wolfgang Exner seit 01.01.2006<br />

Prokura ist erteilt an Magistratsdirektor Adolf Schmidt.<br />

Im Jahr 2005 betrugen die Ges<strong>am</strong>tbezüge der Geschäftsführung 3.258 €.<br />

Gesellschaftervers<strong>am</strong>mlung<br />

Die Rechte der Gesellschafterin werden durch den Magistrat vertreten.<br />

Die Geschäftsführer werden vom Magistrat bestellt und abberufen.<br />

Jahresabschluss für das Jahr 2005 aufgestellt <strong>am</strong> 14.09.2006<br />

Feststellung durch die Gesellschaftervers<strong>am</strong>mlung lag zum Zeitpunkt<br />

der Berichtserstellung noch nicht vor<br />

Abschlussprüfer Reiner D<strong>am</strong>mel<br />

Wirtschaftsprüfer<br />

64546 Mörfelden-Walldorf<br />

Seite 25 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

2.2.3 Übersicht Bilanz und Gewinn- und Verlustrechnung<br />

Hallen- und Parkhaus GmbH<br />

Bilanz (in TEUR) 2005 2004 2003<br />

Anlagevermögen 3.119 80 3.117 78 2.914 77<br />

Vorräte, Forderungen + RAP 443 11 330 8 366 10<br />

Liquide Mittel 349 9 567 14 521 14<br />

Bilanzsumme 3.911 100 4.014 100 3.801 100<br />

Eigenkapital 886 23 886 22 886 23<br />

Sonderposten und Zuschüsse 0 0 0 0 0 0<br />

Rückstellungen 10 0 10 0 10 0<br />

Bankverbindlichkeiten 900 23 926 23 592 16<br />

übrige Verbindlichkeiten + RAP 2.115 54 2.192 55 2.313 61<br />

Gewinn- und Verlustrechnung (in TEUR) * 2005 2004 2003<br />

Umsatzerlöse 260 100 255 100 258 100<br />

Bestandsveränderung und aktivierte Eigenleistungen 0 0 0 0 0 0<br />

Ges<strong>am</strong>tleistungen 260 100 255 100 258 100<br />

Materialaufwand/ Aufwand für bezogene Leistungen 0 0 0 0 0 0<br />

Rohertrag 260 100 255 100 258 100<br />

sonstige betriebliche Erträge 2 1 0 0 0 0<br />

Personalaufwand 221 85 218 85 200 78<br />

Abschreibungen auf Anlagevermögen 161 62 138 54 123 48<br />

Sonstige betriebliche Aufwendungen 377 145 338 133 353 137<br />

Betriebsergebnis -497<br />

-<br />

191 -439<br />

-<br />

172 -418<br />

Zins- u. Finanzergebnis -36 -14 -22 -9 2 1<br />

Ergebnis der gewöhnlichen Geschäftstätigkeit -533<br />

-<br />

205 -461<br />

-<br />

181 -416<br />

außerordentliches Ergebnis 0 0 0 0 0 0<br />

Steuern 10 4 9 4 10 4<br />

-<br />

-<br />

-<br />

Ergebnis vor Gewinnabführung/ Verlustübernahme -543 209 -470 184 -426 165<br />

-<br />

Gewinnabführung/ Verlustübernahme 543 209 470 184 -426 165<br />

Jahresüberschuss / Jahresfehlbetrag 0 0 0 0 0 0<br />

* Finanzanalytische Betrachtung<br />

2.2.4 Kommentierung der Vermögenslage (Bilanz)<br />

Es sind keine substanziellen Veränderungen in der Vermögenslage zu verzeichnen.<br />

2.2.5 Kommentierung der Ertragslage (Gewinn- und Verlustrechnung)<br />

Zunächst muss festgehalten werden, dass die <strong>Stadt</strong>halle nicht mit der Absicht errichtet worden ist,<br />

dass sie ausschließlich unter wirtschaftlichen Gesichtspunkten zu betreiben ist. Vielmehr dient die<br />

<strong>Stadt</strong>halle der <strong>Stadt</strong> und ihren Bürgern und Vereinen als eine notwendige Einrichtung um Vers<strong>am</strong>mlungen<br />

abzuhalten und um den Bürgern der <strong>Stadt</strong> ein breites kulturelles Angebot zu bieten.<br />

Ein wirtschaftlicher Betrieb war somit von vorn herein nie beabsichtigt und er ist bis auf weiteres<br />

unter den bestehenden Bedingungen auch nicht zu erreichen. Die Hallen und Parkhaus GmbH ist<br />

und bleibt d<strong>am</strong>it eine durch die <strong>Stadt</strong> bezuschusste Einrichtung, die lediglich rechtlichorganisatorisch<br />

ausgegliedert ist.<br />

-<br />

162<br />

-<br />

161<br />

Seite 26 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

Eine durchgreifende Verbesserung der Ertragslage ist nicht erkennbar und nur durch eine fund<strong>am</strong>entale<br />

Verbesserung der Umsatzerlöse möglich. Hier hat allerdings die Gesellschaft nur wenig<br />

eigenen Handlungsspielraum. Dennoch ist es ein wichtiges Ziel, den Zuschussbedarf zu begrenzen<br />

und soweit möglich abzubauen.<br />

2.2.6 Kennzahlenanalyse Hallen und Parkhaus GmbH<br />

2.2.6.1 Entwicklung der finanziellen Kennzahlen 2001 bis 2005<br />

Kennzahlen Hallen u. Parkhaus GmbH<br />

Jahr 2001 2002 2003 2004 2005<br />

Bilanzliquidität 411,9 425,3 389,5 457,1 350,0<br />

Verschuldungsgrad -5,0 -11,7 -26,0 -8,0 -5,5<br />

EBITDA-Marge -115,7 -111,7 -114,0 -118,4 -129,6<br />

Umsatzrentabilität -161,7 -151,5 -165,1 -183,9 -208,5<br />

Zinsdeckung -188,5 -175,5 -82,2 -16,0 -12,6<br />

Anlagenerhaltung 9,0 64,4 162,0 272,4 274,1<br />

Return on Investment -9,8 -8,2 -7,9 -8,3 -9,8<br />

Rohertrag pro Mitarbeiter 60,0 59,8 64,5 63,8 65,0<br />

Personalaufwandsquote 77,9 74,9 77,5 85,5 84,6<br />

2.2.6.2 Analyse der Kennzahlen<br />

Die Kennzahlenanalyse muss vor dem Hintergrund der bestehenden Rahmenbedingungen gesehen<br />

werden (siehe Punkt 2.2.5.). Deshalb können insbesondere die ertragsabhängigen Kennzahlen<br />

nicht mit den üblichen Maßstäben gemessen und bewertet werden. Insbesondere die Kennzahlen<br />

Umsatzrentabilität, EBITDA-Marge und Return on Investment haben sich nochmals leicht abgeschwächt,<br />

was darauf zurückzuführen ist, dass die Umsatzerlöse seit Jahren stagnieren und seit<br />

2002 wieder mehr als die normalen Abschreibungen investiert worden ist. Betroffen davon sind das<br />

Betriebsergebnis, der Finanz-Cash-flow und die Nettoverschuldung. Eine Umkehrung dieses<br />

Trends ist letztlich nur möglich, wenn eine höhere kommerzielle Vermietung (siehe unten) erreicht<br />

werden kann, was aber zu Lasten der Vereine und der kulturellen Veranstaltungen gehen müsste.<br />

Deshalb sind einer solchen Verbesserung enge Grenzen gesetzt.<br />

Insges<strong>am</strong>t besteht jedoch durch die vergleichsweise hohen liquiden Mittel in der Bilanz (349 T€)<br />

gegenwärtig kein Liquiditätsrisiko für die Gesellschaft.<br />

Aufgrund der Verlustsituation sind die Kennzahlen Verschuldungsgrad und Zinsdeckung durchweg<br />

negativ und d<strong>am</strong>it nicht aussagefähig. Letzteres gilt auch für die Kennzahl Return on Investment,<br />

da die <strong>Stadt</strong> <strong>Hofheim</strong> gegenüber der HuP GmbH zum Teil auf die Zahlung von Darlehenszinsen<br />

verzichtet hat. Wir haben deshalb im folgenden auf die grafische Darstellung und Kommentierung<br />

dieser Kennzahlen verzichtet.<br />

Seite 27 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

1) Bilanzliquidität<br />

Der Kennzahlenwert hat sich zwar in 2005 etwas abgeschwächt, die Überdeckung des kurzfristig<br />

realisierbaren Vermögens über die kurzfristigen Verbindlichkeiten ist aber weiterhin sehr hoch.<br />

500<br />

450<br />

400<br />

350<br />

300<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

Bilanzliquidität<br />

2001 2002 2003 2004 2005<br />

Hallen u. Parkhaus<br />

GmbH<br />

2) EBITDA-Marge<br />

Die EBITDA-Marge ist negativ und hat sich seit 2002 weiter verschlechtert.<br />

-100<br />

-105<br />

-110<br />

-115<br />

-120<br />

-125<br />

-130<br />

-135<br />

EBITDA-Marge<br />

2001 2002 2003 2004 2005<br />

Hallen u. Parkhaus<br />

GmbH<br />

Seite 28 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

3) Umsatzrentabilität<br />

Das negative Ergebnis ist weiterhin höher als die Umsatzerlöse.<br />

0<br />

-50<br />

-100<br />

-150<br />

-200<br />

-250<br />

Umsatzrentabilität<br />

2001 2002 2003 2004 2005<br />

Hallen u. Parkhaus<br />

GmbH<br />

4) Anlagenerhaltung<br />

Die Kennzahl veranschaulicht sehr deutlich, dass in den letzten Jahren wieder verstärkt in die Anlagenerhaltung<br />

investiert worden ist.<br />

300<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

Anlagenerhaltung<br />

2001 2002 2003 2004 2005<br />

Hallen u. Parkhaus<br />

GmbH<br />

Seite 29 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

5) Rohertrag pro Mitarbeiter<br />

Da der Rohertrag in den letzten Jahren leicht gestiegen ist, die Zahl der Mitarbeiter aber unverändert<br />

geblieben ist, hat sich der Kennzahlenwert entsprechend verbessert.<br />

66<br />

65<br />

64<br />

63<br />

62<br />

61<br />

60<br />

59<br />

58<br />

57<br />

Rohertrag pro Mitarbeiter<br />

2001 2002 2003 2004 2005<br />

Hallen u. Parkhaus<br />

GmbH<br />

6) Personalaufwandsquote<br />

Der Personalaufwand ist in den letzten Jahren angestiegen. In 2005 war der Anstieg jedoch nur<br />

noch marginal. Gemessen <strong>am</strong> Rohertrag ging deshalb die Personalaufwandsquote leicht zurück.<br />

88<br />

86<br />

84<br />

82<br />

80<br />

78<br />

76<br />

74<br />

72<br />

70<br />

68<br />

Personalaufwandsquote<br />

2001 2002 2003 2004 2005<br />

Hallen u. Parkhaus<br />

GmbH<br />

Seite 30 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

2.2.6.3 Leistungswirtschaftliche Analyse 2005 der Kulturagentur des Magistrats der Kreis-<br />

<strong>Stadt</strong> <strong>Hofheim</strong> <strong>am</strong> <strong>Taunus</strong><br />

Das operative Geschäft der Hallen und Parkhaus GmbH wird im wesentlichen durch die Kulturagentur<br />

des Magistrats der Kreisstadt <strong>Hofheim</strong> <strong>am</strong> <strong>Taunus</strong> durchgeführt (vgl. auch unter 2.2.8,<br />

Pachtzins von der Kulturagentur). Diese betreibt die Vermietung der <strong>Stadt</strong>halle. Mit einer verbesserten<br />

Werbestrategie konnten neue Kundenkreise aus der Region erschlossen werden. Besonders<br />

der Sektor Seminare, Tagungen und Kongresse konnte einen Zugewinn verzeichnen. Dies ist<br />

unter anderem auch auf die Umgestaltung der Räumlichkeiten im Erd- und Obergeschoss zurückzuführen,<br />

die nunmehr den modernsten Anforderungen der Seminar- und Tagungstechnik entsprechen.<br />

Weiterhin wurde der Personaleinsatz effizienter gestaltet und dadurch die Belegung verdichtet.<br />

Die Vermietungssituation stellte sich in 2005 im einzelnen wie folgt dar:<br />

Vermietungssituation der <strong>Stadt</strong>halle 2005<br />

Großer Saal Raum 1 Raum 2 Raum 3<br />

Maximal Nutzbare Tage 345 345 345 345<br />

davon vermietet 223 170 153 170<br />

Auslastung in % 65% 49% 44% 49%<br />

Auslastung in % Vorjahr 75% 51% 38% 33%<br />

Es zeigt sich, dass die Auslastung des Großen Saals zurückging und gleichzeitig die Räume 2 und<br />

3 erheblich besser ausgelastet werden konnten. Dies muss in Verbindung mit der im Jahr 2004<br />

durchgeführten Renovierung der Räume 2 und 3 gesehen werden. In dieser Zeit sind Nutzer der<br />

kleineren Räume auf den Großen Saal ausgewichen. Betrachtet man die Nutzungsanteile, so zeigt<br />

sich folgendes Bild:<br />

Großer Saal Raum 1 Raum 2 Raum 3<br />

Vermietete Tage insges<strong>am</strong>t 223 170 153 170<br />

davon an Kommerzielle 152 55 50 55<br />

Kommerzielle Nutzung in % 68% 32% 33% 32%<br />

Kommerzielle Nutzung in % Vorjahr 69% 33% 32% 33%<br />

Die Auslastungsanteile kommerziell zu nicht kommerziell haben sich gegenüber dem Vorjahr nur in<br />

Nuancen verändert. Somit trugen zur höheren Auslastung der Räume 2 und 3 beide Segmente in<br />

etwa in gleichem Maße bei.<br />

Abschließend noch ein Blick auf die Einnahmesituation. Diese hat sich wie folgt entwickelt:<br />

Einnahmen 2005 2004 ∆ %<br />

Einnahmen aus Vermietung insges<strong>am</strong>t 000 € 140 119 +17,6%<br />

davon aus kommerzieller Nutzung 000 € 98 68 +44,1%<br />

davon aus nicht–kommerzieller Nutzung 000 € 42 51 -17,6%<br />

Der Anstieg der Einnahmen ist nahezu ausschließlich auf die nach der Renovierung der kleineren<br />

Räume wieder volle Verfügbarkeit zurückzuführen. Insges<strong>am</strong>t standen brutto 1380 Tage zur Nutzung<br />

zur Verfügung. Gegenüber dem Vorjahr (1110 Tage) ist dies ein Anstieg von 24,3%. Davon<br />

wurden jetzt 716 Tage (Vorjahr 569 Tage) genutzt. Dies ist ein Anstieg von 25,8%. Die Einnahmen<br />

sind d<strong>am</strong>it zwar weniger stark gestiegen als der Anstieg der Nutzung, was jedoch ausschließlich<br />

auf die stärkere Verfügbarkeit der kleineren Räume zurückzuführen ist. Besonders erfreulich ist<br />

der deutliche Anstieg der Mieteinnahmen aus kommerziellen Veranstaltungen.<br />

Seite 31 von 57

<strong>Beteiligungsbericht</strong> 2005<br />

2.2.7 Verflechtungen der Hallen und Parkhaus GmbH mit dem städtischen Haushalt<br />

Zahlungen an die <strong>Stadt</strong> <strong>Hofheim</strong> <strong>am</strong> <strong>Taunus</strong><br />

2005 2004<br />

T€ T€<br />

Zinsen aus Krediten der <strong>Stadt</strong> 0 1<br />

Tilgung von Krediten der <strong>Stadt</strong> 91 91<br />