AWW New Statesman

AWW New Statesman

AWW New Statesman

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

发课税案在中国具有普遍性,通过税收手段<br />

达到制裁当事人的冤假错案 -<br />

比比皆是,但绝大部分当事人都选择消声以换取<br />

税务部门减少处罚的恩赐。发课公司穷尽手段据<br />

理力争,将各环节违法行为曝光,是从未有过<br />

特别报道<br />

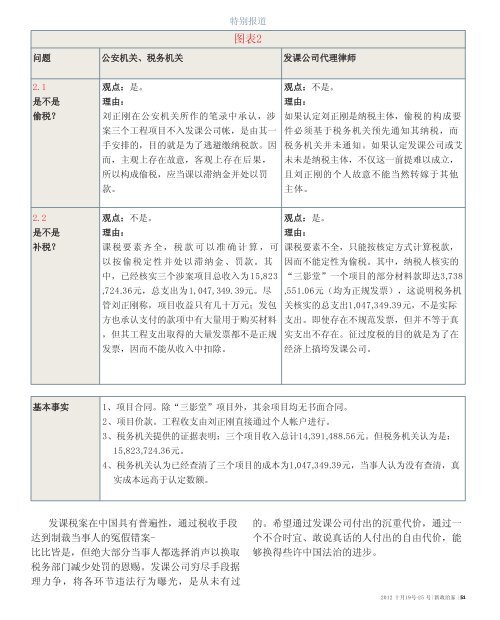

问题 公安机关、税务机关 发课公司代理律师<br />

2.1<br />

是不是<br />

偷税?<br />

2.2<br />

是不是<br />

补税?<br />

观点:是。<br />

理由:<br />

刘正刚在公安机关所作的笔录中承认,涉<br />

案三个工程项目不入发课公司帐,是由其一<br />

手安排的,目的就是为了逃避缴纳税款。因<br />

而,主观上存在故意,客观上存在后果,<br />

所以构成偷税,应当课以滞纳金并处以罚<br />

款。<br />

观点:不是。<br />

理由:<br />

图表2<br />

课税要素齐全,税款 可 以 准确计 算 ,可<br />

以按偷税定性并处以滞纳金、罚款。其<br />

中,已经核实三个涉案项目总收入为15,823<br />

,724.36元,总支出为1,047,349.39元。尽<br />

管刘正刚称,项目收益只有几十万元;发包<br />

方也承认支付的款项中有大量用于购买材料<br />

,但其工程支出取得的大量发票都不是正规<br />

发票,因而不能从收入中扣除。<br />

观点:不是。<br />

理由:<br />

如果认定刘正刚是纳税主体,偷税的构成要<br />

件必须基于税务机关预先通知其纳税,而<br />

税务机关并未通知。如果认定发课公司或艾<br />

未未是纳税主体,不仅这一前提难以成立,<br />

且刘正刚的个人故意不能当然转嫁于其他<br />

主体。<br />

观点:是。<br />

理由:<br />

课税要素不全,只能按核定方式计算税款,<br />

因而不能定性为偷税。其中,纳税人核实的<br />

“三影堂”一个项目的部分材料款即达3,738<br />

,551.06元(均为正规发票),这说明税务机<br />

关核实的总支出1,047,349.39元,不是实际<br />

支出。即使存在不规范发票,但并不等于真<br />

实支出不存在。征过度税的目的就是为了在<br />

经济上搞垮发课公司。<br />

基本事实 1、项目合同。除“三影堂”项目外,其余项目均无书面合同。<br />

2、项目价款。工程收支由刘正刚直接通过个人帐户进行。<br />

3、税务机关提供的证据表明:三个项目收入总计14,391,488.56元。但税务机关认为是:<br />

15,823,724.36元。<br />

4、税务机关认为已经查清了三个项目的成本为1,047,349.39元,当事人认为没有查清,真<br />

实成本远高于认定数额。<br />

的。希望通过发课公司付出的沉重代价,通过一<br />

个不合时宜、敢说真话的人付出的自由代价,能<br />

够换得些许中国法治的进步。<br />

2012 十月19号-25 号| 新政治家 | 51