Valuación actuarial de bonos catastróficos - ITAM

Valuación actuarial de bonos catastróficos - ITAM

Valuación actuarial de bonos catastróficos - ITAM

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

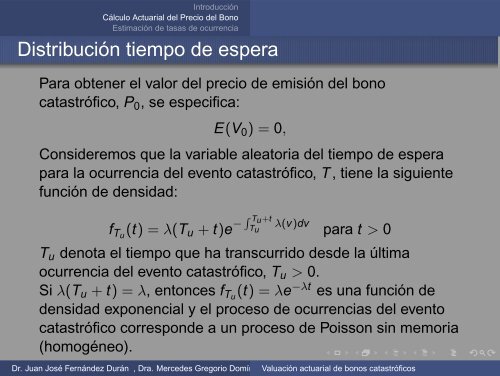

Introducción<br />

Cálculo Actuarial <strong>de</strong>l Precio <strong>de</strong>l Bono<br />

Estimación <strong>de</strong> tasas <strong>de</strong> ocurrencia<br />

Distribución tiempo <strong>de</strong> espera<br />

Para obtener el valor <strong>de</strong>l precio <strong>de</strong> emisión <strong>de</strong>l bono<br />

catastrófico, P0, se especifica:<br />

E(V0) = 0,<br />

Consi<strong>de</strong>remos que la variable aleatoria <strong>de</strong>l tiempo <strong>de</strong> espera<br />

para la ocurrencia <strong>de</strong>l evento catastrófico, T , tiene la siguiente<br />

función <strong>de</strong> <strong>de</strong>nsidad:<br />

fTu (t) = λ(Tu + t)e − Tu+t<br />

Tu<br />

λ(v)dv<br />

para t > 0<br />

Tu <strong>de</strong>nota el tiempo que ha transcurrido <strong>de</strong>s<strong>de</strong> la última<br />

ocurrencia <strong>de</strong>l evento catastrófico, Tu > 0.<br />

Si λ(Tu + t) = λ, entonces fTu (t) = λe−λt es una función <strong>de</strong><br />

<strong>de</strong>nsidad exponencial y el proceso <strong>de</strong> ocurrencias <strong>de</strong>l evento<br />

catastrófico correspon<strong>de</strong> a un proceso <strong>de</strong> Poisson sin memoria<br />

(homogéneo).<br />

Dr. Juan José Fernán<strong>de</strong>z Durán , Dra. Merce<strong>de</strong>s Gregorio Domínguez <strong>Valuación</strong> <strong>actuarial</strong> <strong>de</strong> <strong>bonos</strong> <strong>catastróficos</strong>