Valuación actuarial de bonos catastróficos - ITAM

Valuación actuarial de bonos catastróficos - ITAM

Valuación actuarial de bonos catastróficos - ITAM

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Introducción<br />

Cálculo Actuarial <strong>de</strong>l Precio <strong>de</strong>l Bono<br />

Estimación <strong>de</strong> tasas <strong>de</strong> ocurrencia<br />

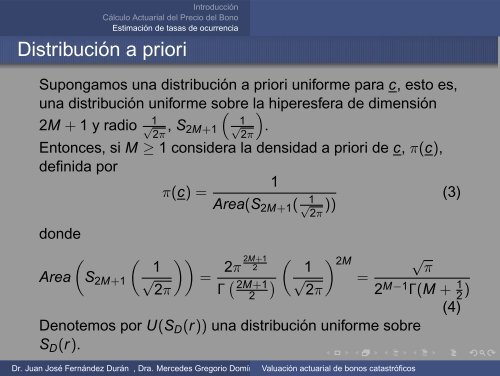

Distribución a priori<br />

Supongamos una distribución a priori uniforme para c, esto es,<br />

una distribución uniforme sobre la hiperesfera <strong>de</strong> dimensión<br />

√2π 1 .<br />

2M + 1 y radio 1<br />

√ 2π , S2M+1<br />

Entonces, si M ≥ 1 consi<strong>de</strong>ra la <strong>de</strong>nsidad a priori <strong>de</strong> c, π(c),<br />

<strong>de</strong>finida por<br />

don<strong>de</strong><br />

π(c) =<br />

<br />

1<br />

Area S2M+1 √2π = 2π 2M+1<br />

1<br />

Area(S2M+1( 1<br />

√ 2π ))<br />

2<br />

Γ 2M+1<br />

2<br />

<br />

2M 1<br />

√2π =<br />

Denotemos por U(SD(r)) una distribución uniforme sobre<br />

SD(r).<br />

Dr. Juan José Fernán<strong>de</strong>z Durán , Dra. Merce<strong>de</strong>s Gregorio Domínguez <strong>Valuación</strong> <strong>actuarial</strong> <strong>de</strong> <strong>bonos</strong> <strong>catastróficos</strong><br />

(3)<br />

√ π<br />

2 M−1 Γ(M + 1<br />

2 )<br />

(4)