Volumen 3 - Auditoría Superior de la Federación

Volumen 3 - Auditoría Superior de la Federación

Volumen 3 - Auditoría Superior de la Federación

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

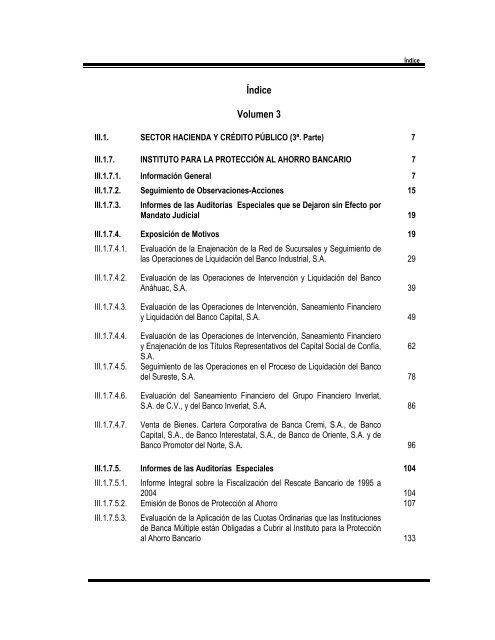

Índice<br />

<strong>Volumen</strong> 3<br />

III.1. SECTOR HACIENDA Y CRÉDITO PÚBLICO (3ª. Parte) 7<br />

III.1.7. INSTITUTO PARA LA PROTECCIÓN AL AHORRO BANCARIO 7<br />

III.1.7.1. Información General 7<br />

III.1.7.2. Seguimiento <strong>de</strong> Observaciones-Acciones 15<br />

III.1.7.3. Informes <strong>de</strong> <strong>la</strong>s <strong>Auditoría</strong>s Especiales que se Dejaron sin Efecto por<br />

Mandato Judicial<br />

19<br />

III.1.7.4. Exposición <strong>de</strong> Motivos 19<br />

III.1.7.4.1. Evaluación <strong>de</strong> <strong>la</strong> Enajenación <strong>de</strong> <strong>la</strong> Red <strong>de</strong> Sucursales y Seguimiento <strong>de</strong><br />

<strong>la</strong>s Operaciones <strong>de</strong> Liquidación <strong>de</strong>l Banco Industrial, S.A.<br />

29<br />

III.1.7.4.2. Evaluación <strong>de</strong> <strong>la</strong>s Operaciones <strong>de</strong> Intervención y Liquidación <strong>de</strong>l Banco<br />

Anáhuac, S.A.<br />

III.1.7.4.3. Evaluación <strong>de</strong> <strong>la</strong>s Operaciones <strong>de</strong> Intervención, Saneamiento Financiero<br />

y Liquidación <strong>de</strong>l Banco Capital, S.A.<br />

III.1.7.4.4. Evaluación <strong>de</strong> <strong>la</strong>s Operaciones <strong>de</strong> Intervención, Saneamiento Financiero<br />

y Enajenación <strong>de</strong> los Títulos Representativos <strong>de</strong>l Capital Social <strong>de</strong> Confía,<br />

S.A.<br />

III.1.7.4.5. Seguimiento <strong>de</strong> <strong>la</strong>s Operaciones en el Proceso <strong>de</strong> Liquidación <strong>de</strong>l Banco<br />

<strong>de</strong>l Sureste, S.A.<br />

III.1.7.4.6. Evaluación <strong>de</strong>l Saneamiento Financiero <strong>de</strong>l Grupo Financiero Inver<strong>la</strong>t,<br />

S.A. <strong>de</strong> C.V., y <strong>de</strong>l Banco Inver<strong>la</strong>t, S.A.<br />

III.1.7.4.7. Venta <strong>de</strong> Bienes. Cartera Corporativa <strong>de</strong> Banca Cremi, S.A., <strong>de</strong> Banco<br />

Capital, S.A., <strong>de</strong> Banco Interestatal, S.A., <strong>de</strong> Banco <strong>de</strong> Oriente, S.A. y <strong>de</strong><br />

Banco Promotor <strong>de</strong>l Norte, S.A.<br />

III.1.7.5. Informes <strong>de</strong> <strong>la</strong>s <strong>Auditoría</strong>s Especiales 104<br />

III.1.7.5.1. Informe Integral sobre <strong>la</strong> Fiscalización <strong>de</strong>l Rescate Bancario <strong>de</strong> 1995 a<br />

2004<br />

104<br />

III.1.7.5.2. Emisión <strong>de</strong> Bonos <strong>de</strong> Protección al Ahorro 107<br />

III.1.7.5.3. Evaluación <strong>de</strong> <strong>la</strong> Aplicación <strong>de</strong> <strong>la</strong>s Cuotas Ordinarias que <strong>la</strong>s Instituciones<br />

<strong>de</strong> Banca Múltiple están Obligadas a Cubrir al Instituto para <strong>la</strong> Protección<br />

al Ahorro Bancario<br />

133<br />

Índice<br />

39<br />

49<br />

62<br />

78<br />

86<br />

96

Informe <strong>de</strong>l Resultado <strong>de</strong> <strong>la</strong> Revisión y Fiscalización <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Cuenta Pública 2004<br />

III.1.7.5.4. Evaluación <strong>de</strong> <strong>la</strong> Enajenación <strong>de</strong> <strong>la</strong> Tenencia Accionaria <strong>de</strong> Bursamex,<br />

S.A. <strong>de</strong> C.V., Casa <strong>de</strong> Bolsa, en Po<strong>de</strong>r <strong>de</strong>l Instituto para <strong>la</strong> Protección al<br />

Ahorro Bancario<br />

III.1.7.5.5. Evaluación <strong>de</strong> <strong>la</strong> Implementación <strong>de</strong>l Nuevo Programa <strong>de</strong> BBVA<br />

Bancomer, S.A.<br />

III.1.7.5.6. Evaluación <strong>de</strong> <strong>la</strong> Implementación <strong>de</strong>l Nuevo Programa <strong>de</strong> Banco<br />

Internacional, S.A., ahora HSBC México, S.A.<br />

III.1.7.5.7. Evaluación <strong>de</strong> <strong>la</strong> Implementación <strong>de</strong>l Nuevo Programa <strong>de</strong> Banco Mercantil<br />

<strong>de</strong>l Norte, S.A.<br />

III.1.7.5.8. Evaluación <strong>de</strong> <strong>la</strong> Implementación <strong>de</strong>l Nuevo Programa <strong>de</strong> Banco Nacional<br />

<strong>de</strong> México, S.A.<br />

III.1.7.5.9. Evaluación <strong>de</strong> <strong>la</strong> Aplicación <strong>de</strong> <strong>la</strong>s Quitas, Condonaciones, Castigos y<br />

Quebrantos <strong>de</strong>l Programa <strong>de</strong> Capitalización y Compra <strong>de</strong> Cartera<br />

III.1.7.5.10. Programas <strong>de</strong> Apoyo a Ahorradores <strong>de</strong> <strong>la</strong> Banca 319<br />

III.1.7.5.11. Venta <strong>de</strong> Bienes. Evaluación <strong>de</strong> <strong>la</strong> Enajenación <strong>de</strong> <strong>la</strong> Cartera Comercial<br />

<strong>de</strong> Banco Unión, S.A. (en quiebra)<br />

341<br />

III.1.7.5.12. Venta <strong>de</strong> Bienes. Evaluación <strong>de</strong> <strong>la</strong> Enajenación <strong>de</strong> los Créditos<br />

Hipotecarios <strong>de</strong> Banco Unión, S.A. y <strong>de</strong> Banco Obrero, S.A.<br />

III.1.7.5.13. Venta <strong>de</strong> Bienes. Evaluación <strong>de</strong> <strong>la</strong> Enajenación <strong>de</strong> <strong>la</strong> Tenencia Accionaria<br />

<strong>de</strong> Casa <strong>de</strong> Bolsa Arka, S.A. <strong>de</strong> C.V.<br />

III.1.7.5.14. Venta <strong>de</strong> Bienes. Evaluación <strong>de</strong> <strong>la</strong> Enajenación <strong>de</strong> Tres Paquetes <strong>de</strong><br />

Créditos Hipotecarios <strong>de</strong> <strong>la</strong> Banca en Liquidación y <strong>de</strong> Créditos Cedidos<br />

al Instituto para <strong>la</strong> Protección al Ahorro Bancario<br />

III.1.7.5.15. Venta <strong>de</strong> Bienes. Evaluación <strong>de</strong>l Proceso para <strong>la</strong> Enajenación <strong>de</strong> Bienes<br />

Propiedad <strong>de</strong> BanCrecer, S.A.<br />

III.1.7.6. Informe <strong>de</strong> <strong>la</strong> <strong>Auditoría</strong> <strong>de</strong> Seguimiento 456<br />

III.1.7.6.1. Seguimiento a <strong>la</strong>s Acciones Promovidas por Solventar Generadas en <strong>la</strong>s<br />

Revisiones al Instituto para <strong>la</strong> Protección al Ahorro Bancario<br />

456<br />

161<br />

180<br />

209<br />

240<br />

272<br />

301<br />

361<br />

383<br />

406<br />

430

III.1.8. LOTERÍA NACIONAL PARA LA ASISTENCIA PÚBLICA 473<br />

III.1.8.1. Información General 473<br />

III.1.8.2. Seguimiento <strong>de</strong> Observaciones-Acciones 478<br />

III.1.8.3. Informes <strong>de</strong> <strong>la</strong>s <strong>Auditoría</strong>s Financieras y <strong>de</strong> Cumplimiento 481<br />

III.1.8.3.1. Egresos Presupuestales <strong>de</strong>l Capítulo 1000 "Servicios Personales" 481<br />

III.1.8.3.2. Egresos Presupuestales <strong>de</strong> los Capítulos 2000 "Materiales y Suministros"<br />

y 5000 "Bienes Muebles e Inmuebles"<br />

504<br />

III.1.8.3.3. Egresos Presupuestales <strong>de</strong>l Capítulo 3000 "Servicios Generales" 533<br />

Índice

III.1. SECTOR HACIENDA Y CRÉDITO PÚBLICO (3ª. Parte)<br />

III.1.7. INSTITUTO PARA LA PROTECCIÓN AL AHORRO BANCARIO<br />

III.1.7.1. Información General<br />

Atribuciones<br />

Sector Hacienda y Crédito Público<br />

En el Diario Oficial <strong>de</strong> <strong>la</strong> Fe<strong>de</strong>ración <strong>de</strong>l 19 <strong>de</strong> enero <strong>de</strong> 1999, se publicó <strong>la</strong> Ley <strong>de</strong> Protección al Ahorro<br />

Bancario, que en su Título Cuarto, Capítulo I seña<strong>la</strong> lo siguiente:<br />

“... Artículo 68. Para <strong>la</strong> consecución <strong>de</strong> su objeto, el Instituto tendrá <strong>la</strong>s atribuciones siguientes:<br />

I. Asumir y, en su caso, pagar en forma subsidiaria, <strong>la</strong>s obligaciones que se encuentren<br />

garantizadas a cargo <strong>de</strong> <strong>la</strong>s Instituciones, con los límites y condiciones que se establecen en<br />

<strong>la</strong> presente Ley;<br />

II. Recibir y aplicar, en su caso, los recursos que se autoricen en los correspondientes<br />

Presupuestos <strong>de</strong> Egresos <strong>de</strong> <strong>la</strong> Fe<strong>de</strong>ración, para apoyar <strong>de</strong> manera subsidiaria el<br />

cumplimiento <strong>de</strong> <strong>la</strong>s obligaciones que el propio Instituto asuma en los términos <strong>de</strong> esta Ley,<br />

así como para instrumentar y administrar programas <strong>de</strong> apoyo a ahorradores y <strong>de</strong>udores <strong>de</strong> <strong>la</strong><br />

banca;<br />

III. Suscribir y adquirir acciones ordinarias, obligaciones subordinadas convertibles en acciones y<br />

<strong>de</strong>más títulos <strong>de</strong> crédito emitidos por <strong>la</strong>s Instituciones que apoye;<br />

IV. Suscribir títulos <strong>de</strong> crédito, realizar operaciones <strong>de</strong> crédito, otorgar garantías, avales y asumir<br />

obligaciones, con motivo <strong>de</strong> apoyos preventivos y programas <strong>de</strong> saneamiento financiero, tanto<br />

en beneficio <strong>de</strong> <strong>la</strong>s Instituciones como en <strong>la</strong>s socieda<strong>de</strong>s en cuyo capital participe<br />

directamente o indirectamente el Instituto;<br />

V. Participar en socieda<strong>de</strong>s, celebrar contratos <strong>de</strong> asociación en participación o constituir<br />

fi<strong>de</strong>icomisos, así como en general realizar <strong>la</strong>s operaciones y contratos <strong>de</strong> carácter mercantil o<br />

civil que sean necesarias para el cumplimiento <strong>de</strong> su objeto;<br />

VI. Adquirir <strong>de</strong> <strong>la</strong>s Instituciones a <strong>la</strong>s que el Instituto apoye conforme a lo previsto en esta Ley,<br />

Bienes distintos a los seña<strong>la</strong>dos en <strong>la</strong> fracción III anterior;<br />

7

8<br />

Informe <strong>de</strong>l Resultado <strong>de</strong> <strong>la</strong> Revisión y Fiscalización <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Cuenta Pública 2004<br />

VII. Otorgar financiamiento a <strong>la</strong>s Instituciones, como parte <strong>de</strong> los programas <strong>de</strong> saneamiento, o<br />

cuando con él se contribuya a incrementar el valor <strong>de</strong> recuperación <strong>de</strong> los Bienes, y no sea<br />

posible obtener financiamientos <strong>de</strong> fuentes alternas en mejores condiciones;<br />

VIII Llevar a cabo <strong>la</strong> administración caute<strong>la</strong>r <strong>de</strong> <strong>la</strong>s Instituciones en términos <strong>de</strong>l Capítulo V <strong>de</strong>l<br />

Título Segundo <strong>de</strong> esta Ley;<br />

IX. Fungir como liquidador o síndico <strong>de</strong> <strong>la</strong>s Instituciones;<br />

X. Obtener financiamientos conforme a los límites y condiciones establecidos en el artículo 46 <strong>de</strong><br />

<strong>la</strong> presente Ley y exclusivamente para <strong>de</strong>sarrol<strong>la</strong>r con los recursos obtenidos, acciones <strong>de</strong><br />

apoyo preventivo y saneamiento financiero <strong>de</strong> <strong>la</strong>s Instituciones;<br />

XI. Participar en el capital social o patrimonio <strong>de</strong> socieda<strong>de</strong>s re<strong>la</strong>cionadas con <strong>la</strong>s operaciones<br />

que el Instituto pueda realizar para <strong>la</strong> consecución <strong>de</strong> su objeto, incluyendo los <strong>de</strong> empresas<br />

que le presten servicios complementarios o auxiliares;<br />

XII. Participar en <strong>la</strong> administración <strong>de</strong> socieda<strong>de</strong>s o empresas, en cuyo capital o patrimonio<br />

participe el Instituto, directa o indirectamente;<br />

XIII. Realizar subastas, concursos y licitaciones para enajenar los Bienes o darlos en<br />

administración;<br />

XIV. Contratar los servicios <strong>de</strong> personas físicas y morales, <strong>de</strong> apoyo y complementarias a <strong>la</strong>s<br />

operaciones que realice el Instituto;<br />

XV. Coordinar y participar en procesos <strong>de</strong> fusión, escisión, transformación y liquidación <strong>de</strong><br />

Instituciones y socieda<strong>de</strong>s o empresas en cuyo capital participe el Instituto;<br />

XVI. Defen<strong>de</strong>r sus <strong>de</strong>rechos ante los tribunales o fuera <strong>de</strong> ellos y ejercitar <strong>la</strong>s acciones judiciales o<br />

gestiones extrajudiciales que le competan, así como comprometerse en juicio arbitral;<br />

XVII. Comunicar a <strong>la</strong> Procuraduría Fiscal <strong>de</strong> <strong>la</strong> Fe<strong>de</strong>ración <strong>la</strong>s irregu<strong>la</strong>rida<strong>de</strong>s que por razón <strong>de</strong> su<br />

competencia le corresponda conocer a ésta, y sean <strong>de</strong>tectadas por personal al servicio <strong>de</strong>l<br />

Instituto con motivo <strong>de</strong>l <strong>de</strong>sarrollo <strong>de</strong> sus funciones;<br />

XVIII. Denunciar o formu<strong>la</strong>r querel<strong>la</strong> ante el Ministerio Público <strong>de</strong> los hechos que conozca con<br />

motivo <strong>de</strong>l <strong>de</strong>sarrollo <strong>de</strong> sus funciones, que puedan ser constitutivos <strong>de</strong> <strong>de</strong>lito y <strong>de</strong>sistirse u<br />

otorgar el perdón, previa autorización <strong>de</strong> <strong>la</strong> Junta <strong>de</strong> Gobierno, cuando proceda;

Sector Hacienda y Crédito Público<br />

XIX. Evaluar <strong>de</strong> manera permanente el <strong>de</strong>sempeño que <strong>la</strong>s Instituciones y los terceros<br />

especializados, en su caso, tengan con respecto a <strong>la</strong> recuperación, administración y<br />

enajenación <strong>de</strong> bienes, <strong>de</strong> conformidad con lo que establece el artículo 62 <strong>de</strong> esta Ley; y<br />

XX. Las <strong>de</strong>más que le otorguen esta Ley, así como otras leyes aplicables.”<br />

9

10<br />

Informe <strong>de</strong>l Resultado <strong>de</strong> <strong>la</strong> Revisión y Fiscalización <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Cuenta Pública 2004<br />

Situación Presupuestaria<br />

Concepto <strong>de</strong> Ingreso<br />

SITUACIÓN PRESUPUESTARIA<br />

INGRESOS<br />

(Miles <strong>de</strong> pesos)<br />

2004 % Obtenido vs.<br />

O r ig in a l Modificado Obtenido O r ig in a l Modificado<br />

Corrientes y <strong>de</strong> Capital<br />

190,145,832 219,628,724 219,520,399 115.4 100.0<br />

Venta <strong>de</strong> Servicios 4,512,124 5,714,740 5,842,886 129.5 102.2<br />

Ingresos Diversos 160,290,616 188,563,365 188,326,894 117.5 99.9<br />

Venta <strong>de</strong> Inversiones<br />

S ubsidios y Transferencias <strong>de</strong>l<br />

25,343,092 25,350,619 25,350,619 100.0 100.0<br />

Gobierno Fe<strong>de</strong>ral<br />

29,638,300 29,638,300 29,809,054 100.6 100.6<br />

Subsidios 29,638,300 29,638,300 29,809,054 100.6 100.6<br />

Operaciones Ajenas<br />

-<br />

Por Cuenta <strong>de</strong> Terceros -<br />

-<br />

-<br />

1 9 -<br />

1 9 -<br />

TOTAL DE INGRES OS 219,784,132 249,267,024 249,329,472 113.4 100.0<br />

Concepto <strong>de</strong> Ingreso<br />

2003<br />

% Obtenido vs.<br />

O r ig in a l Modificado Obtenido O r ig in a l Modificado<br />

Corrientes y <strong>de</strong> Capital<br />

200,565,214 200,565,214 198,077,867 98.8 98.8<br />

Venta <strong>de</strong> Servicios 5,229,381 5,229,381 5,277,850 100.9 100.9<br />

Ingresos Diversos 159,721,517 159,721,517 165,389,909 103.5 103.5<br />

Venta <strong>de</strong> Inversiones 35,614,316 35,614,316 27,410,108 77.0 77.0<br />

S ubsidios y Transferencias <strong>de</strong>l<br />

Gobierno Fe<strong>de</strong>ral<br />

29,015,100 29,015,100 29,300,726 101.0 101.0<br />

Subsidios 29,015,100 29,015,100 29,300,726 101.0 101.0<br />

Operaciones Ajenas<br />

-<br />

Por Cuenta <strong>de</strong> Terceros -<br />

-<br />

-<br />

9 -<br />

9 -<br />

TOTAL DE INGRES OS 229,580,314 229,580,314 227,378,602 99.0 99.0<br />

Concepto <strong>de</strong> Ingreso<br />

VARIACIÓN 2004 vs 2003<br />

O r ig in a l % M odificado % Obtenido %<br />

Corrientes y <strong>de</strong> Capital<br />

(10,419,382) (5.2) 19,063,510 9.5 21,442,532 10.8<br />

Venta <strong>de</strong> Servicios (717,257) (13.7) 485,359 9.3 565,036 10.7<br />

Ingresos Diversos 569,099 0.4 28,841,848 18.1 22,936,985 13.9<br />

Venta <strong>de</strong> Inversiones (10,271,224) (28.8) (10,263,697) (28.8) (2,059,489) (7.5)<br />

S ubsidios y Transferencias <strong>de</strong>l<br />

Gobierno Fe<strong>de</strong>ral<br />

623,200 2.1 623,200 2.1 508,328 1.7<br />

Subsidios 623,200 2.1 623,200 2.1 508,328 1.7<br />

Operaciones Ajenas<br />

-<br />

Por Cuenta <strong>de</strong> Terceros -<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

10 111.1<br />

10 111.1<br />

TOTAL DE LA VARIACIÓN (9,796,182) (4.3) 19,686,710 8.6 21,950,870 9.7<br />

FUENTE: Información obtenida <strong>de</strong>l Informe <strong>de</strong> <strong>la</strong> Cuenta <strong>de</strong> <strong>la</strong> Hacienda Pública Fe<strong>de</strong>ral 2004 y 2003.

Capítulo o Concepto <strong>de</strong> Gasto<br />

SITUACIÓN PRESUPUESTARIA<br />

EGRESOS<br />

(Miles <strong>de</strong> pesos)<br />

Sector Hacienda y Crédito Público<br />

O r ig in a l Modificado Ejercido O r ig in a l Modificado<br />

Servicios Personales 441,317 441,165 410,006 92.9 92.9<br />

Materiales y Suministros 6,375 7,495 4,706 73.8 62.8<br />

Servicios Generales 387,129 182,671 107,709 27.8 59.0<br />

Total <strong>de</strong> Corriente 834,821 631,331 522,421 62.6 82.7<br />

Inv ersión F ísica 4,736 4,216 3,348 70.7 79.4<br />

In v e r sió n F in a n cie r a 76,067,188 75,146,627 63,572,814 83.6 84.6<br />

Total <strong>de</strong> Capital 76,071,924 75,150,843 63,576,162 83.6 84.6<br />

TOTAL D E EGR ES OS 76,906,745 75,782,174 64,098,583 83.3 84.6<br />

Capítulo o Concepto <strong>de</strong> Gasto<br />

2003<br />

% Ejercido vs<br />

O r ig in a l Modificado Ejercido O r ig in a l Modificado<br />

Servicios Personales 420,625 417,858 395,109 93.9 94.6<br />

Materiales y Suministros 10,270 9,520 5,468 53.2 57.4<br />

Servicios Generales 435,000 369,841 107,503 24.7 29.1<br />

Total <strong>de</strong> Corriente 865,895 797,219 508,080 58.7 63.7<br />

Inv ersión F ísica 18,233 16,266 1,629 8.9 10.0<br />

In v e r sió n F in a n cie r a 28,172,407 28,243,050 25,445,888 90.3 90.1<br />

Total <strong>de</strong> Capital 28,190,640 28,259,316 25,447,517 90.3 90.1<br />

TOTAL D E EGR ES OS 29,056,535 29,056,535 25,955,597 89.3 89.3<br />

Capítulo o Concepto <strong>de</strong> Gasto<br />

2004<br />

% Ejercido vs.<br />

O r ig in a l<br />

VARIACIÓN 2004 vs. 2003<br />

Modificado Ejercido<br />

Importe % Importe % Importe %<br />

Servicios Personales 20,692 4.9 23,307 5.6 14,897 3.8<br />

Materiales y Suministros (3,895) (37.9) (2,025) (21.3) (762) (13.9)<br />

Servicios Generales (47,871) (11.0) (187,170) (50.6) 206 0.2<br />

Total <strong>de</strong> Corriente (31,074) (3.6) (165,888) (20.8) 14,341 2.8<br />

Inv ersión F ísica (13,497) (74.0) (12,050) (74.1) 1,719 105.5<br />

Inversión Financiera 47,894,781 170.0 46,903,577 166.1 38,126,926 149.8<br />

Total <strong>de</strong> Capital 47,881,284 169.8 46,891,527 165.9 38,128,645 149.8<br />

TOTAL D E L A VAR IAC IÓN 47,850,210 164.7 46,725,639 160.8 38,142,986 147.0<br />

FUENTE: Información obtenida <strong>de</strong>l Informe <strong>de</strong> <strong>la</strong> Cuenta <strong>de</strong> <strong>la</strong> Hacienda Pública Fe<strong>de</strong>ral 2004 y 2003.<br />

11

12<br />

Informe <strong>de</strong>l Resultado <strong>de</strong> <strong>la</strong> Revisión y Fiscalización <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Cuenta Pública 2004<br />

Situación Financiera<br />

ACTI VO<br />

SITUACIÓN FINANCIERA<br />

(Miles <strong>de</strong> pesos)<br />

2004 2003<br />

Variación<br />

2004 vs. 2003<br />

Importe % Importe % Importe %<br />

Circu<strong>la</strong>nte 72,102,516 9.6 26,919,191 3.8 45,183,325 167.8<br />

Fijo 11,190 - 12,951 - (1,761) (13.6)<br />

Otro 676,094,195 90.4 681,908,948 96.2 (5,814,753) (0.9)<br />

Suma el activo 748,207,901 100.0 708,841,090 100.0 39,366,811 5.6<br />

PASIVO<br />

A corto p<strong>la</strong>zo 120,465,853 16.1 80,276,543 11.4 40,189,310 50.1<br />

A <strong>la</strong>rgo p<strong>la</strong>zo 623,458,089 83.3 624,032,462 88.0 (574,373) (0.1)<br />

Otro 4,283,959 0.6 4,532,085 0.6 (248,126) (5.5)<br />

Suma el pasivo 748,207,901 100.0 708,841,090 100.0 39,366,811 5.6<br />

PATRIMONIO -<br />

Suman el pasivo y el<br />

patrimonio<br />

- -<br />

- -<br />

748,207,901 100.0 708,841,090 100.0 39,366,811 5.6<br />

FUENTE: Información proporcionada por el Instituto para <strong>la</strong> Protección <strong>de</strong>l Ahorro Bancario.<br />

-

Funciones<br />

Sector Hacienda y Crédito Público<br />

De conformidad con lo establecido en <strong>la</strong> Cuenta <strong>de</strong> <strong>la</strong> Hacienda Pública Fe<strong>de</strong>ral para el ejercicio fiscal<br />

2004, con los recursos asignados al Instituto para <strong>la</strong> Protección <strong>de</strong>l Ahorro Bancario, <strong>la</strong> entidad<br />

fiscalizada participaría en:<br />

GRUPO FUNCIONAL:<br />

FUNCIÓN:<br />

SUBFUNCIÓN:<br />

Metas Indicador <strong>de</strong> Resultado<br />

ACTIVIDAD INSTITUCIONAL:<br />

Dar cobertura a <strong>la</strong>s obligaciones<br />

<strong>de</strong> pago <strong>de</strong>l Instituto, maximizar el<br />

valor <strong>de</strong> los Bienes en el menor<br />

tiempo posible y aplicar los<br />

programas autorizados en el PEF<br />

<strong>de</strong>l Ramo 34<br />

N / R No Reportó<br />

1 GOBERNACIÓN<br />

3 HACIENDA<br />

03 ASUNTOS HACENDARIOS<br />

Universo <strong>de</strong><br />

Cobertura<br />

% <strong>de</strong> Avance<br />

Reportado<br />

651 PROTEGER EL AHORRO DE LOS DEPOSITANTES<br />

BANCARIOS MEDIANTE POLÍTICAS INSTITUCIONALES, PARA<br />

DAR ESTABILIDAD AL SISTEMA FINANCIERO<br />

• Efectividad en el análisis oportuno<br />

<strong>de</strong> <strong>la</strong>s instituciones <strong>de</strong> banca<br />

múltiple, difusión <strong>de</strong> información<br />

especializada, investigación<br />

económica y financiera, y p<strong>la</strong>neación<br />

en materia <strong>de</strong> protección al ahorro<br />

bancario<br />

• Índice <strong>de</strong> eficiencia en <strong>la</strong><br />

enajenación y recuperación <strong>de</strong><br />

Bienes<br />

• 181<br />

documentos<br />

• 3,682.0<br />

millones <strong>de</strong><br />

pesos<br />

• Nivel <strong>de</strong> captación <strong>de</strong> recursos • 189,468.0<br />

millones <strong>de</strong><br />

pesos<br />

• Eficiencia <strong>de</strong> canalización <strong>de</strong><br />

recursos<br />

• Efectividad <strong>de</strong> gestión <strong>de</strong> los<br />

Programas <strong>de</strong> Protección al Ahorro<br />

• Eficiencia en el pago <strong>de</strong><br />

Obligaciones Garantizadas<br />

• Eficiencia en <strong>la</strong> aplicación <strong>de</strong><br />

apoyos financieros a ahorradores <strong>de</strong><br />

181.8<br />

307.3<br />

121.6<br />

• 137,904.0 131.0<br />

millones <strong>de</strong><br />

pesos<br />

• 1 Programa N / R<br />

• 4,000.0<br />

Millones <strong>de</strong><br />

pesos<br />

• 24,665.0<br />

Millones <strong>de</strong><br />

N / R<br />

100.0<br />

<strong>la</strong> Banca<br />

pesos<br />

• Efectividad en <strong>la</strong>s aplicaciones <strong>de</strong><br />

los Programas <strong>de</strong> Apoyo a Deudores<br />

• 1 pago 500.0<br />

13

14<br />

Informe <strong>de</strong>l Resultado <strong>de</strong> <strong>la</strong> Revisión y Fiscalización <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Cuenta Pública 2004<br />

Tipos <strong>de</strong> Revisión<br />

El C. Auditor <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Fe<strong>de</strong>ración y el C. Auditor Especial <strong>de</strong> Desempeño notificaron al C.<br />

Secretario Ejecutivo <strong>de</strong>l Instituto para <strong>la</strong> Protección al Ahorro Bancario <strong>la</strong> inclusión <strong>de</strong> esta entidad<br />

fiscalizada en el Programa <strong>de</strong> <strong>Auditoría</strong>s, Visitas e Inspecciones, como sigue:<br />

OFICIO (S) DE INCLUSIÓN ORDEN (ES) DE AUDITORÍA<br />

NÚMERO FECHA NÚMERO FECHA<br />

INFORME DE AVANCE DE GESTIÓN FINANCIERA<br />

OASF/2490/04<br />

29 <strong>de</strong> septiembre<br />

A E D/DG A E /307/2004<br />

<strong>de</strong> 2004<br />

22 <strong>de</strong> octubre <strong>de</strong><br />

2004<br />

CUENTA PÚBLICA<br />

1<br />

E v aluación <strong>de</strong> <strong>la</strong> E najenación <strong>de</strong> <strong>la</strong> Tenencia A ccionaria <strong>de</strong> B ursamex , S .A . <strong>de</strong> C .V ., C asa <strong>de</strong><br />

B olsa, en P o<strong>de</strong>r <strong>de</strong>l Instituto para <strong>la</strong> P rotección al A horro B ancario<br />

A E D/DG A E /150/2005 58<br />

E v aluación <strong>de</strong> <strong>la</strong> A plicación <strong>de</strong> <strong>la</strong>s Q uitas, C ondonaciones, C astigos y<br />

Programa <strong>de</strong> C apitalización y C ompra <strong>de</strong> C artera<br />

Q uebrantos <strong>de</strong>l<br />

A E D/DG A E /151/2005 59 E v aluación <strong>de</strong> <strong>la</strong> Implementación <strong>de</strong>l N uev o P rograma <strong>de</strong> B anco N acional <strong>de</strong> M éx ico, S .A .<br />

AED/DGAE/152/2005 60 Evaluación <strong>de</strong> <strong>la</strong> Implementación <strong>de</strong>l Nuevo Programa <strong>de</strong> BBVA Bancomer, S.A.<br />

A E D/DG A E /153/2005 61<br />

Ev aluación <strong>de</strong> <strong>la</strong> Implementación <strong>de</strong>l N uev o P rograma <strong>de</strong> Banco Internacional, S.A., ahora<br />

HSBC México, S.A.<br />

A E D/DG A E /154/2005 62 E v aluación <strong>de</strong> <strong>la</strong> Implementación <strong>de</strong>l N uev o P rograma <strong>de</strong> B anco M ercantil <strong>de</strong>l N orte, S .A .<br />

A E D/DG A E /155/2005 63<br />

E v aluación <strong>de</strong>l S aneamiento Financiero <strong>de</strong>l G rupo Financiero Inv er<strong>la</strong>t, S .A . <strong>de</strong> C .V ., y <strong>de</strong>l<br />

Banco Inver<strong>la</strong>t, S.A.<br />

* Sin E fecto por M andato Judicial<br />

A E D/DG A E /156/2005<br />

27 <strong>de</strong> abril <strong>de</strong> 2005<br />

64<br />

E v aluación <strong>de</strong> <strong>la</strong>s O peraciones <strong>de</strong> Interv ención, S aneamiento Financiero y Liquidación <strong>de</strong>l<br />

Banco Capital, S.A.<br />

* Sin E fecto por M andato Judicial<br />

A E D/DG A E /157/2005 65<br />

E v aluación <strong>de</strong> <strong>la</strong>s O peraciones <strong>de</strong> Interv ención y Liquidación <strong>de</strong>l B anco A náhuac, S .A .<br />

* Sin E fecto por M andato Judicial<br />

E v aluación <strong>de</strong> <strong>la</strong>s O peraciones <strong>de</strong> Interv ención, S aneamiento Financiero y E najenación <strong>de</strong> los<br />

A E D/DG A E /158/2005 66 Títulos Representativ os <strong>de</strong>l C apital S ocial <strong>de</strong> C onfía, S .A .<br />

* Sin E fecto por M andato Judicial<br />

A E D/DG A E /159/2005 67<br />

S eguimiento <strong>de</strong> <strong>la</strong>s O peraciones en el P roceso <strong>de</strong> Liquidación <strong>de</strong>l B anco <strong>de</strong>l S ureste, S .A .<br />

* Sin E fecto por M andato Judicial<br />

E v aluación <strong>de</strong> <strong>la</strong> E najenación <strong>de</strong> <strong>la</strong> Red <strong>de</strong> S ucursales y S eguimiento <strong>de</strong> <strong>la</strong>s O peraciones <strong>de</strong><br />

O A SF-620/05<br />

A E D/DG A E /160/2005<br />

01 <strong>de</strong> abril <strong>de</strong> 2005<br />

68 Liquidación <strong>de</strong>l B anco Industrial, S .A .<br />

* Sin E fecto por M andato Judicial<br />

A E D/DG A E /199/2005 21 <strong>de</strong> junio <strong>de</strong> 2005 69 P rogramas <strong>de</strong> A poy o a A horradores <strong>de</strong> <strong>la</strong> B anca<br />

A E D/DG A E /161/2005 27 <strong>de</strong> abril <strong>de</strong> 2005 70<br />

Venta <strong>de</strong> Bienes. C artera C orporativ a <strong>de</strong> Banca C remi, S.A., <strong>de</strong> Banco C apital, S.A ., <strong>de</strong><br />

B anco Interestatal, S .A ., <strong>de</strong> B anco <strong>de</strong> O riente, S .A . y <strong>de</strong> B anco P romotor <strong>de</strong>l N orte, S .A .<br />

* Sin E fecto por M andato Judicial<br />

A E D/DG A E /198/2005 21 <strong>de</strong> junio <strong>de</strong> 2005 71 E misión <strong>de</strong> B onos <strong>de</strong> P rotección al A horro<br />

A E D/DG A E /256/2005 465<br />

Venta <strong>de</strong> B ienes. Ev aluación <strong>de</strong> <strong>la</strong> E najenación <strong>de</strong> los C réditos H ipotecarios <strong>de</strong> Banco U nión,<br />

S.A. y <strong>de</strong> Banco Obrero, S.A.<br />

A E D/DG A E /257/2005 466<br />

E v aluación <strong>de</strong> <strong>la</strong> A plicación <strong>de</strong> <strong>la</strong>s C uotas O rdinarias que <strong>la</strong>s Instituciones <strong>de</strong> B anca M últiple<br />

están O bligadas a C ubrir al Instituto para <strong>la</strong> Protección al Ahorro Bancario<br />

A E D/DG A E /258/2005 467<br />

S eguimiento a <strong>la</strong>s A cciones P romov idas por S olv entar G eneradas en <strong>la</strong>s Rev isiones al Instituto<br />

para <strong>la</strong> P rotección al A horro B ancario<br />

A E D/DG A E /259/2005<br />

19 <strong>de</strong> julio <strong>de</strong> 2005<br />

470 Informe Integral sobre <strong>la</strong> Fiscalización <strong>de</strong>l Rescate B ancario <strong>de</strong> 1995 a 2004<br />

A E D/DG A E /260/2005 471<br />

V enta <strong>de</strong> B ienes. E v aluación <strong>de</strong> <strong>la</strong> E najenación <strong>de</strong> <strong>la</strong> C artera C omercial <strong>de</strong> B anco U nión, S .A .<br />

(en quiebra)<br />

A E D/DG A E /261/2005 472<br />

Venta <strong>de</strong> B ienes. Ev aluación <strong>de</strong> <strong>la</strong> E najenación <strong>de</strong> <strong>la</strong> Tenencia Accionarioa <strong>de</strong> C asa <strong>de</strong> Bolsa<br />

Arka, S.A. <strong>de</strong> C.V.<br />

A E D/DG A E /262/2005 474<br />

A E D/DG A E /001/2006 05 <strong>de</strong> enero <strong>de</strong> 2006 536<br />

AUDITORÍA T ÍTULO<br />

Las auditorías realizadas fueron 22 especiales y una <strong>de</strong> seguimiento.<br />

V enta <strong>de</strong> B ienes. E v aluación <strong>de</strong> <strong>la</strong> E najenación <strong>de</strong> Tres P aquetes <strong>de</strong> C réditos H ipotecarios <strong>de</strong><br />

<strong>la</strong> Banca en Liquidación y <strong>de</strong> C réditos C edidos al Instituto para <strong>la</strong> Protección al Ahorro Bancario<br />

Venta <strong>de</strong> Bienes. Ev aluación <strong>de</strong>l Proceso para <strong>la</strong> Enajenación <strong>de</strong> Bienes Propiedad <strong>de</strong><br />

B anC recer, S .A .

III.1.7.2. Seguimiento <strong>de</strong> Observaciones-Acciones<br />

a) Ejercicio 2004<br />

Sector Hacienda y Crédito Público<br />

1) Observaciones y Acciones Emitidas en el Informe <strong>de</strong> Avance <strong>de</strong> Gestión Financiera 2004<br />

Como resultado <strong>de</strong> <strong>la</strong>s auditorías realizadas y <strong>de</strong> acuerdo con lo consignado en los informes<br />

correspondientes, <strong>la</strong> <strong>Auditoría</strong> <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Fe<strong>de</strong>ración <strong>de</strong>terminó 2 observaciones, por <strong>la</strong>s cuales se<br />

emitieron <strong>la</strong>s acciones que a continuación se seña<strong>la</strong>n:<br />

ACCIONES EMITIDAS CON MOTIVO DE LA REVISIÓN<br />

DEL INFORME DE AVANCE DE GESTIÓN FINANCIERA 2004<br />

(INFORMACIÓN AL 31 DE DICIEMBRE DE 2005)<br />

Grupo / Tipo <strong>de</strong> acciones Emitidas<br />

QUE LA ASF FORMULA, PROMUEVE O<br />

PRESENTA:<br />

Atendidas, promovidas o<br />

solventadas<br />

En proceso<br />

Total % Total %<br />

3 3 100.0 0 0.0<br />

Recomendación 2 2 100.0 0 0.0<br />

Promoción <strong>de</strong>l Fincamiento <strong>de</strong><br />

Responsabilidad Administrativa Sancionatoria<br />

Total<br />

1 1 100.0 0 0.0<br />

3 3 100.0 0 0.0<br />

Del total <strong>de</strong> acciones emitidas, 2 <strong>de</strong> el<strong>la</strong>s (66.7%) son recomendaciones <strong>de</strong> naturaleza preventiva y 1<br />

(33.3%) <strong>de</strong> carácter correctivo. Dichas acciones fueron atendidas o solventadas por <strong>la</strong> entidad<br />

fiscalizada, el correspondiente Órgano Interno <strong>de</strong> Control y, en su caso, por <strong>la</strong>s <strong>de</strong>pen<strong>de</strong>ncias<br />

coordinadoras sectoriales u otras instancias competentes.<br />

15

16<br />

Informe <strong>de</strong>l Resultado <strong>de</strong> <strong>la</strong> Revisión y Fiscalización <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Cuenta Pública 2004<br />

2) Observaciones y Acciones Emitidas en <strong>la</strong> Revisión <strong>de</strong> <strong>la</strong> Cuenta Pública 2004<br />

Como resultado <strong>de</strong> <strong>la</strong>s auditorías realizadas y <strong>de</strong> acuerdo con lo consignado en los informes<br />

correspondientes, <strong>la</strong> <strong>Auditoría</strong> <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Fe<strong>de</strong>ración <strong>de</strong>terminó 5 observaciones, <strong>de</strong> <strong>la</strong>s cuales se<br />

<strong>de</strong>rivan <strong>la</strong>s acciones que a continuación se seña<strong>la</strong>n:<br />

ACCIONES EMITIDAS CON MOTIVO DE LA REVISIÓN Y FISCALIZACIÓN SUPERIOR<br />

DE LA CUENTA PÚBLICA 2004<br />

Grupo / Tipo <strong>de</strong> acciones Número<br />

QUE LA ASF FORMULA, PROMUEVE O PRESENTA: 6<br />

Total<br />

Recomendación 5<br />

Solicitud <strong>de</strong> Ac<strong>la</strong>ración-Recuperación 1<br />

De <strong>la</strong>s 6 acciones, 5 <strong>de</strong> el<strong>la</strong>s (83.3%) son recomendaciones <strong>de</strong> naturaleza preventiva y 1 (16.7%) <strong>de</strong><br />

carácter correctivo. De éstas, 5 acciones <strong>de</strong>berán ser atendidas o solventadas por <strong>la</strong> entidad<br />

fiscalizada; y 1 por <strong>la</strong> Secretaría <strong>de</strong> Hacienda y Crédito Público, en los p<strong>la</strong>zos y términos que<br />

establezcan <strong>la</strong>s disposiciones legales aplicables y <strong>la</strong>s notificaciones expedidas por <strong>la</strong> <strong>Auditoría</strong><br />

<strong>Superior</strong> <strong>de</strong> <strong>la</strong> Fe<strong>de</strong>ración.<br />

6

Sector Hacienda y Crédito Público<br />

b) Seguimiento <strong>de</strong> <strong>la</strong>s Observaciones-Acciones Emitidas en <strong>la</strong> Revisión <strong>de</strong> Ejercicios Fiscales<br />

Anteriores, con Corte al 31 <strong>de</strong> Diciembre <strong>de</strong> 2005<br />

1) Que <strong>la</strong> ASF formu<strong>la</strong>, promueve o presenta:<br />

RECOMENDACIONES, SOLICITUDES DE INTERVENCIÓN DEL OIC, SOLICITUDES DE<br />

ACLARACIÓN Y SOLICITUDES DE INTERVENCIÓN DE LA INSTANCIA RECAUDADORA<br />

CUENTA PÚBLICA DE LOS EJERCICIOS 1999 A 2003<br />

(INFORMACIÓN AL 31 DE DICIEMBRE DE 2005)<br />

Tipo <strong>de</strong> acciones<br />

Emitidas 1/<br />

Atendidas, promovidas, sustituidas y bajas por resolución<br />

Atendidas o<br />

promovidas<br />

Sustituidas<br />

por nueva<br />

acción<br />

judicial<br />

Bajas por<br />

resolución<br />

judicial<br />

En proceso<br />

Total % Total %<br />

Recomendación 66 36 0 15 51 77.3 15 22.7<br />

Solicitud <strong>de</strong> Intervención <strong>de</strong>l<br />

OIC<br />

16 15 0 0 15 93.8 1 6.2<br />

Solicitud <strong>de</strong> Ac<strong>la</strong>ración 13 10 0 0 10 76.9 3 23.1<br />

Solicitud <strong>de</strong> Intervención <strong>de</strong> <strong>la</strong><br />

Instancia Recaudadora<br />

0 0 0 0 0 0.0 0 0.0<br />

TOTAL 95 61 0 15 76 80.0 19 20.0<br />

1/ Incluye movimientos <strong>de</strong> operación.<br />

PROMOCIÓN DEL FINCAMIENTO DE RESPONSABILIDADES ADMINISTRATIVAS<br />

SANCIONATORIAS<br />

CUENTA PÚBLICA DE LOS EJERCICIOS 1997 A 2003<br />

(INFORMACIÓN AL 31 DE DICIEMBRE DE 2005)<br />

Promovidas En proceso<br />

Emitidas 1/ Con resolución<br />

(OIC)<br />

Sin resolución<br />

(OIC)<br />

Total % Total %<br />

2 0 2 2 100.0 0 0.0<br />

1/ Incluye movimientos <strong>de</strong> operación.<br />

Emitidas<br />

DENUNCIAS DE HECHOS<br />

CUENTA PÚBLICA DE LOS EJERCICIOS 1998 A 2003<br />

(INFORMACIÓN AL 31 DE DICIEMBRE DE 2005)<br />

Averiguación previa<br />

(MP)<br />

Presentadas<br />

Sin resolución Con resolución<br />

Causa penal<br />

(P. Judicial)<br />

No ejercicio <strong>de</strong> <strong>la</strong><br />

acción penal<br />

(MP)<br />

0 0 0 0 0.0<br />

%<br />

17

18<br />

Informe <strong>de</strong>l Resultado <strong>de</strong> <strong>la</strong> Revisión y Fiscalización <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Cuenta Pública 2004<br />

2) Que <strong>la</strong> ASF finca en forma directa:<br />

Emitidas<br />

PLIEGOS DE OBSERVACIONES<br />

CUENTA PÚBLICA DE LOS EJERCICIOS 1997 A 2003<br />

(INFORMACIÓN AL 31 DE DICIEMBRE DE 2005)<br />

Solventados<br />

Solventados y con promoción En proceso<br />

Con promoción para<br />

el fincamiento <strong>de</strong><br />

responsabilida<strong>de</strong>s<br />

resarcitorias<br />

Con promoción <strong>de</strong>l<br />

fincamiento <strong>de</strong><br />

responsabilida<strong>de</strong>s<br />

administrativas<br />

sancionatorias<br />

Total % Total %<br />

0 0 0 0 0 0.0 0 0.0<br />

c) Resumen <strong>de</strong> Acciones Emitidas<br />

RESUMEN DE OBSERVACIONES-ACCIONES<br />

CUENTA PÚBLICA DE LOS EJERCICIOS 1999 A 2004<br />

(INFORMACIÓN AL 31 DE DICIEMBRE DE 2005)<br />

Acciones Emitidas 1/<br />

QUE LA ASF FORMULA,<br />

PROMUEVE O PRESENTA:<br />

Atendidas, sustituidas, bajas por<br />

resolución judicial, solventadas,<br />

promovidas y presentadas<br />

En proceso<br />

Total % Total %<br />

Años Anteriores 97 78 80.4 19 19.6<br />

IAGF 2004 3 3 100.0 0 0.0<br />

Cuenta Pública 2004* 6 0 0.0 6 100.0<br />

Subtotal 106 81 76.4 25 23.6<br />

QUE LA ASF FINCA EN FORMA<br />

DIRECTA:<br />

Años Anteriores 0 0 0.0 0 0.0<br />

IAGF 2004 0 0 0.0 0 0.0<br />

Cuenta Pública 2004* 0 0 0.0 0 0.0<br />

Subtotal 0 0 0.0 0 0.0<br />

Total 106 81 76.4 25 23.6<br />

1/ Incluye movimientos <strong>de</strong> operación.<br />

* Por notificar.

Sector Hacienda y Crédito Público<br />

III.1.7.3. Informes <strong>de</strong> <strong>la</strong>s <strong>Auditoría</strong>s Especiales que se Dejaron sin Efecto por Mandato<br />

Judicial<br />

III.1.7.4. Exposición <strong>de</strong> Motivos<br />

En cumplimiento <strong>de</strong> lo establecido en el artículo Décimo Séptimo transitorio <strong>de</strong> <strong>la</strong> Ley <strong>de</strong> Protección al<br />

Ahorro Bancario (LPAB), en abril <strong>de</strong> 2000 <strong>la</strong> <strong>Auditoría</strong> <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Fe<strong>de</strong>ración (ASF) inició los<br />

trabajos <strong>de</strong> fiscalización <strong>de</strong> <strong>la</strong>s activida<strong>de</strong>s a que se refieren los artículos transitorios <strong>de</strong> <strong>la</strong> citada ley.<br />

En ese sentido, <strong>la</strong> ASF i<strong>de</strong>ntificó un universo por fiscalizar como sigue:<br />

1. Programas <strong>de</strong> Apoyo a Deudores<br />

• Acuerdo <strong>de</strong> Apoyo Inmediato a los Deudores <strong>de</strong> <strong>la</strong> Banca (ADE)<br />

• Acuerdo para el Financiamiento <strong>de</strong>l Sector Agropecuario y Pesquero (FINAPE)<br />

• Acuerdo <strong>de</strong> Apoyo Financiero y Fomento a <strong>la</strong> Micro, Pequeña y Mediana Empresa (FOPYME)<br />

• Programa <strong>de</strong> Apoyo para Deudores <strong>de</strong> Créditos <strong>de</strong> Vivienda (Vivienda)<br />

• Programa <strong>de</strong> Beneficios Adicionales a <strong>la</strong> P<strong>la</strong>nta Productiva (P<strong>la</strong>nta Productiva)<br />

• Programa <strong>de</strong> Apoyo Crediticio a Estados y Municipios (Estados y Municipios)<br />

2. Programas <strong>de</strong> Apoyo a Ahorradores<br />

Artículo Quinto transitorio <strong>de</strong> <strong>la</strong> LPAB:<br />

• Banco Nacional <strong>de</strong> México, S.A. (BANAMEX)<br />

• Banco Internacional, S.A. (BITAL)<br />

• Banco Mercantil <strong>de</strong>l Norte, S.A. (BANORTE)<br />

• BBVA Bancomer, S.A. (BANCOMER)<br />

19

20<br />

Informe <strong>de</strong>l Resultado <strong>de</strong> <strong>la</strong> Revisión y Fiscalización <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Cuenta Pública 2004<br />

• Administración <strong>de</strong> <strong>la</strong> cartera <strong>de</strong>l Programa <strong>de</strong> Capitalización y Compra <strong>de</strong> Cartera (PCCC)<br />

• Análisis <strong>de</strong> los Bank Reports<br />

• Nuevo Programa que sustituye al PCCC<br />

Artículo Séptimo transitorio <strong>de</strong> <strong>la</strong> LPAB:<br />

• Banco Unión, S.A. • Banco <strong>de</strong> Oriente, S.A. • Banpaís, S.A.<br />

• Banca Cremi, S.A. • Banco Interestatal, S.A. • Banco Capital, S.A.<br />

• Banco Obrero, S.A. • Banco Industrial, S.A. • Bursamex, S.A. <strong>de</strong> C.V.,<br />

Casa <strong>de</strong> Bolsa<br />

• Banco Promotor <strong>de</strong>l<br />

Norte, S.A.<br />

• Banco Bilbao Vizcaya<br />

México, S.A.<br />

• Estrategia Bursátil, S.A.<br />

<strong>de</strong> C.V., Casa <strong>de</strong> Bolsa<br />

• Banca Confía, S.A. • Banco Inver<strong>la</strong>t, S.A. • Mexival Banpaís, S.A. <strong>de</strong><br />

C.V., Casa <strong>de</strong> Bolsa<br />

• Banco <strong>de</strong>l Sureste, S.A. • Banoro, S.A. • Valores Bursátiles <strong>de</strong><br />

México, S.A. <strong>de</strong> C.V., Casa<br />

<strong>de</strong> Bolsa<br />

• Banco Anáhuac, S.A. • Banco <strong>de</strong>l Centro, S.A. • Casa <strong>de</strong> Bolsa Arka, S.A.<br />

<strong>de</strong> C.V., Arka Grupo<br />

Financiero<br />

• Banca Serfin, S.A.<br />

• Banco Mexicano, S.A.

Artículo Noveno transitorio <strong>de</strong> <strong>la</strong> LPAB:<br />

• BanCrecer, S.A.<br />

• Banca Promex, S.A.<br />

• Banco <strong>de</strong>l Atlántico, S.A.<br />

3. Financiamientos <strong>de</strong> los Programas<br />

Sector Hacienda y Crédito Público<br />

• Ramo 34 “Erogaciones para los Programas <strong>de</strong> Apoyo a Ahorradores y Deudores <strong>de</strong> <strong>la</strong> Banca”<br />

• Artículo Décimo Tercero transitorio <strong>de</strong> <strong>la</strong> LPAB. Venta <strong>de</strong> Bienes<br />

• Emisión <strong>de</strong> Bonos <strong>de</strong> Protección al Ahorro (BPA’s)<br />

• Artículos Cuarto y Décimo transitorios <strong>de</strong> <strong>la</strong> LPAB. Cuotas<br />

La Fiscalización <strong>de</strong> los programas <strong>de</strong> apoyo a <strong>de</strong>udores se realiza en función <strong>de</strong> los recursos<br />

aprobados en el Presupuesto <strong>de</strong> Egresos <strong>de</strong> <strong>la</strong> Fe<strong>de</strong>ración para el Ramo 34 y con base en el ejercicio<br />

reportado en <strong>la</strong> Cuenta Pública. Con estos recursos se ha apoyado a alre<strong>de</strong>dor <strong>de</strong> 3.2 millones <strong>de</strong><br />

<strong>de</strong>udores <strong>de</strong> <strong>la</strong> banca nacional.<br />

Los programas <strong>de</strong> apoyo a ahorradores se fiscalizan sobre <strong>la</strong>s activida<strong>de</strong>s a que se refieren los<br />

artículos Quinto, Séptimo y Noveno transitorios <strong>de</strong> <strong>la</strong> LPAB; compren<strong>de</strong>n el PCCC, el Nuevo<br />

Programa, los programas <strong>de</strong> Intervención y Liquidación, y el Saneamiento Financiero, todos ellos<br />

<strong>de</strong>rivados <strong>de</strong> <strong>la</strong> crisis financiera <strong>de</strong> 1994-1995.<br />

Los financiamientos <strong>de</strong> los programas <strong>de</strong> apoyo a ahorradores se fiscalizan en función <strong>de</strong> los recursos<br />

aprobados en el Presupuesto <strong>de</strong> Egresos <strong>de</strong> <strong>la</strong> Fe<strong>de</strong>ración para el Ramo 34 “Erogaciones para los<br />

Programas <strong>de</strong> Apoyo a Ahorradores y Deudores <strong>de</strong> <strong>la</strong> Banca”, y conforme al ejercicio reportado en <strong>la</strong><br />

Cuenta Pública; en <strong>la</strong> Venta <strong>de</strong> Bienes se comprueba el cumplimiento <strong>de</strong> lo dispuesto en el artículo<br />

Décimo Tercero transitorio <strong>de</strong> <strong>la</strong> LPAB; en los refinanciamientos a través <strong>de</strong> los BPA’s, que se<br />

ajustaron a lo seña<strong>la</strong>do en <strong>la</strong> Ley <strong>de</strong> Ingresos <strong>de</strong> <strong>la</strong> Fe<strong>de</strong>ración; y en <strong>la</strong>s cuotas, su aplicación<br />

conforme a los artículos Cuarto y Décimo transitorios <strong>de</strong> <strong>la</strong> LPAB.<br />

21

22<br />

Informe <strong>de</strong>l Resultado <strong>de</strong> <strong>la</strong> Revisión y Fiscalización <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Cuenta Pública 2004<br />

Una vez <strong>de</strong>terminado el universo por fiscalizar y con el avance que se tenía hasta lo informado en<br />

Cuenta Pública <strong>de</strong> 2000, <strong>la</strong> ASF diseñó una estrategia <strong>de</strong> revisiones por efectuar en el IPAB, <strong>la</strong>s que<br />

se incluirían en los informes <strong>de</strong>l Resultado <strong>de</strong> <strong>la</strong> Revisión y Fiscalización <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Cuenta Pública<br />

hasta <strong>la</strong> <strong>de</strong> 2009. La programación se distribuiría en 138 revisiones como sigue:<br />

PROGRAMACIÓN DE AUDITORÍAS<br />

C.P. Núm. <strong>de</strong> revisiones<br />

2001 10<br />

2002 13<br />

2003 17<br />

2004 23<br />

2005 15<br />

2006 15<br />

2007 15<br />

2008 15<br />

2009 15<br />

Total: 138<br />

FUENTE: ASF. Programación <strong>de</strong> auditorías hasta <strong>la</strong> C.P. 2009.<br />

C.P. Cuenta Pública.<br />

Así, hasta <strong>la</strong> Cuenta Pública 2003 se habían presentado los informes <strong>de</strong> <strong>la</strong>s revisiones sobre:<br />

1. Programas <strong>de</strong> Apoyo a Deudores<br />

• Todos los programas ADE, FINAPE, FOPYME, Vivienda, P<strong>la</strong>nta Productiva y Estados y<br />

Municipios <strong>de</strong> 1995 a 2003.

2. Programas <strong>de</strong> Apoyo a Ahorradores<br />

Artículo Quinto transitorio <strong>de</strong> <strong>la</strong> LPAB:<br />

• BANAMEX<br />

• BITAL<br />

• BANORTE<br />

• BANCOMER<br />

• Administración <strong>de</strong> <strong>la</strong> cartera <strong>de</strong>l PCCC<br />

• Análisis <strong>de</strong> los Bank Reports<br />

Artículo Séptimo transitorio <strong>de</strong> <strong>la</strong> LPAB:<br />

• Banco Unión, S.A. • Banca Serfin, S.A.<br />

• Banco Obrero, S.A. • Banco Industrial, S.A.<br />

• Banco <strong>de</strong> Oriente, S.A. • Banco Bilbao Vizcaya México, S.A.<br />

• Banco Interestatal, S.A. • Banco <strong>de</strong>l Sureste, S.A.<br />

• Banco Mexicano, S.A. • Banco Inver<strong>la</strong>t, S.A.<br />

Artículo Noveno transitorio <strong>de</strong> <strong>la</strong> LPAB:<br />

• BanCrecer, S.A.<br />

• Banco <strong>de</strong>l Atlántico, S.A.<br />

• Banca Promex, S.A.<br />

Sector Hacienda y Crédito Público<br />

23

24<br />

Informe <strong>de</strong>l Resultado <strong>de</strong> <strong>la</strong> Revisión y Fiscalización <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Cuenta Pública 2004<br />

3. Financiamientos <strong>de</strong> los Programas<br />

• Ramo 34 “Erogaciones para los Programas <strong>de</strong> Apoyo a Ahorradores y Deudores <strong>de</strong> <strong>la</strong> Banca”<br />

1999 18,000.0 - Programa <strong>de</strong> Apoyo a Ahorradores<br />

2000 34,600.0 - Programa <strong>de</strong> Apoyo a Ahorradores<br />

2001 24,270.0 - Programa <strong>de</strong> Apoyo a Ahorradores<br />

2002 28,493.6 - Programa <strong>de</strong> Apoyo a Ahorradores<br />

2003 23,786.5 - Programa <strong>de</strong> Apoyo a Ahorradores<br />

Artículo Décimo Tercero transitorio <strong>de</strong> <strong>la</strong> LPAB. Venta <strong>de</strong> Bienes<br />

Venta <strong>de</strong> Inmuebles:<br />

Ca<strong>la</strong>coaya, Torre Tirreno y <strong>la</strong> Libertad<br />

Portafolio 1-A, Grupo Camino Real. Hotel Las Hadas<br />

Portafolio 1, Grupo Camino Real<br />

36 inmuebles <strong>de</strong> Banco Interestatal, S.A.<br />

Venta <strong>de</strong> Acciones:<br />

Scotiabank Inver<strong>la</strong>t, S.A.<br />

Venta <strong>de</strong> Cartera:<br />

BanCrecer, S.A.<br />

Banco Unión, S.A.<br />

Banca Cremi, S.A.<br />

Banco <strong>de</strong> Oriente, S.A.

• BPA’s:<br />

2001 78,100.0 millones <strong>de</strong> pesos<br />

2002 79,150.0 millones <strong>de</strong> pesos<br />

2003 152,000.0 millones <strong>de</strong> pesos<br />

Sector Hacienda y Crédito Público<br />

De conformidad con <strong>la</strong> estrategia <strong>de</strong> fiscalización establecida, el Auditor <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Fe<strong>de</strong>ración, en<br />

cumplimiento <strong>de</strong> <strong>la</strong>s atribuciones que le confieren los artículos 74, fracción IV, <strong>de</strong> <strong>la</strong> Ley <strong>de</strong><br />

Fiscalización <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Fe<strong>de</strong>ración (LFSF) y 6º, fracción II, <strong>de</strong>l Reg<strong>la</strong>mento Interior <strong>de</strong> <strong>la</strong> <strong>Auditoría</strong><br />

<strong>Superior</strong> <strong>de</strong> <strong>la</strong> Fe<strong>de</strong>ración (RIASF), autorizó el 1 <strong>de</strong> abril <strong>de</strong> 2005, entre otras, siete auditorías, que<br />

fueron ratificadas el 20 <strong>de</strong> junio <strong>de</strong> 2005, con <strong>la</strong> aprobación <strong>de</strong>l Programa Anual <strong>de</strong> <strong>Auditoría</strong>s, Visitas<br />

e Inspecciones para <strong>la</strong> revisión <strong>de</strong> <strong>la</strong> Cuenta Pública <strong>de</strong>l ejercicio Fiscal <strong>de</strong> 2004. En dicho programa,<br />

el titu<strong>la</strong>r <strong>de</strong> <strong>la</strong> entidad <strong>de</strong> fiscalización superior <strong>de</strong> <strong>la</strong> Fe<strong>de</strong>ración dio instrucciones para continuar <strong>la</strong>s<br />

activida<strong>de</strong>s <strong>de</strong> fiscalización programadas para el IPAB con 23 auditorías, cuyos resu<strong>la</strong>tdos se incluirían<br />

en el Informe <strong>de</strong>l Resultado <strong>de</strong> <strong>la</strong> Revisión y Fiscalización <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Cuenta Pública 2004.<br />

De estas 23 revisiones, el 24 <strong>de</strong> agosto <strong>de</strong> 2005, se <strong>de</strong>jaron sin efectos 7, que se <strong>de</strong>tal<strong>la</strong>n a<br />

continuación:<br />

NÚM. NOMBRE<br />

63 Evaluación <strong>de</strong>l Saneamiento Financiero <strong>de</strong>l Grupo Financiero Inver<strong>la</strong>t, S.A. <strong>de</strong> C.V., y <strong>de</strong><br />

Banco Inver<strong>la</strong>t, S.A.<br />

64 Evaluación <strong>de</strong> <strong>la</strong>s Operaciones <strong>de</strong> Intervención, Saneamiento Financiero y Liquidación <strong>de</strong>l<br />

Banco Capital, S.A.<br />

65 Evaluación <strong>de</strong> <strong>la</strong>s Operaciones <strong>de</strong> Intervención y Liquidación <strong>de</strong>l Banco Anáhuac, S.A.<br />

66 Evaluación <strong>de</strong> <strong>la</strong>s Operaciones <strong>de</strong> Intervención, Saneamiento Financiero y Enajenación <strong>de</strong> los<br />

Títulos Representativos <strong>de</strong>l Capital Social <strong>de</strong> Banca Confía, S.A.<br />

67 Seguimiento <strong>de</strong> <strong>la</strong>s Operaciones <strong>de</strong> Liquidación <strong>de</strong>l Banco <strong>de</strong>l Sureste, S.A.<br />

25

26<br />

Informe <strong>de</strong>l Resultado <strong>de</strong> <strong>la</strong> Revisión y Fiscalización <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Cuenta Pública 2004<br />

NÚM. NOMBRE<br />

68 Evaluación <strong>de</strong> <strong>la</strong> Enajenación <strong>de</strong> <strong>la</strong> Red <strong>de</strong> Sucursales y Seguimiento <strong>de</strong> <strong>la</strong>s Operaciones <strong>de</strong><br />

Liquidación <strong>de</strong>l Banco Industrial, S.A.<br />

70 Venta <strong>de</strong> Bienes. Cartera Corporativa <strong>de</strong> Banca Cremi, S.A. (CREMI); <strong>de</strong> Banco Capital, S.A.<br />

(CAPITAL); <strong>de</strong> Banco Interestatal, S.A. (INTERESTATAL); <strong>de</strong> Banco Promotor <strong>de</strong>l Norte, S.A.<br />

(PRONORTE); y <strong>de</strong> Banco <strong>de</strong> Oriente, S.A. (ORIENTE).<br />

Los criterios <strong>de</strong> selección para estas auditorías se basaron en primer lugar en los Antece<strong>de</strong>ntes <strong>de</strong><br />

Revisión y los Procesos <strong>de</strong> Desincorporación y <strong>de</strong> Saneamiento Financiero, por <strong>la</strong> importancia e<br />

impacto económico <strong>de</strong> <strong>la</strong>s operaciones <strong>de</strong> los programas <strong>de</strong> saneamiento financiero, intervención y<br />

liquidación, capitalización y enajenación <strong>de</strong> bienes a cargo <strong>de</strong>l IPAB, y para evaluar que se cumplieron<br />

<strong>la</strong>s metas y objetivos <strong>de</strong> cada una <strong>de</strong> el<strong>la</strong>s, y en segundo lugar, en <strong>la</strong>s revisiones practicadas con<br />

anterioridad a dichos programas, don<strong>de</strong> se <strong>de</strong>tectaron incumplimientos <strong>de</strong> <strong>la</strong> normativa.<br />

A continuación se explican <strong>la</strong>s razones por <strong>la</strong>s que se <strong>de</strong>jaron sin efectos <strong>la</strong>s citadas auditorías:<br />

El 30 <strong>de</strong> septiembre <strong>de</strong> 2003, el Po<strong>de</strong>r Ejecutivo Fe<strong>de</strong>ral, por conducto <strong>de</strong> su Consejería Jurídica,<br />

<strong>de</strong>mandó <strong>de</strong> <strong>la</strong> Cámara <strong>de</strong> Diputados y <strong>de</strong> <strong>la</strong> ASF <strong>la</strong> invali<strong>de</strong>z <strong>de</strong> 34 oficios dirigidos por <strong>la</strong> ASF, 16 a <strong>la</strong><br />

Secretaría <strong>de</strong> Hacienda y Crédito Público (SHCP), 16 al IPAB, y 2 a <strong>la</strong> Secretaría <strong>de</strong> <strong>la</strong> Función<br />

Pública (SFP), correspondientes a <strong>la</strong>s acciones promovidas a raíz <strong>de</strong> <strong>la</strong> auditoría núm. 199 “Programa<br />

<strong>de</strong> Capitalización y Compra <strong>de</strong> Cartera <strong>de</strong> Bancomer, Banorte y Bital” presentada en el Informe <strong>de</strong>l<br />

Resultado <strong>de</strong> <strong>la</strong> Revisión y Fiscalización <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Cuenta Pública 2001.<br />

La controversia tenía por objeto que <strong>la</strong> Suprema Corte <strong>de</strong> Justicia <strong>de</strong> <strong>la</strong> Nación <strong>de</strong>c<strong>la</strong>rara "<strong>la</strong><br />

inconstitucionalidad <strong>de</strong> los actos que enseguida se mencionan y que son <strong>la</strong> culminación <strong>de</strong> un<br />

procedimiento <strong>de</strong> solventación <strong>de</strong> observaciones y recomendaciones instruido en el marco <strong>de</strong> <strong>la</strong><br />

presunta revisión <strong>de</strong> <strong>la</strong> Cuenta Pública <strong>de</strong> 2001 en <strong>la</strong> que se instruye y or<strong>de</strong>na a <strong>la</strong> SHCP, al IPAB y a<br />

<strong>la</strong> SFP realizar <strong>de</strong>terminados actos (contrarios a <strong>la</strong> legis<strong>la</strong>ción aplicable) para regu<strong>la</strong>rizar supuestas<br />

anomalías (inexistentes)."

Sector Hacienda y Crédito Público<br />

Así, se impugnaron los oficios que <strong>la</strong> ASF dirigió a <strong>la</strong>s <strong>de</strong>pen<strong>de</strong>ncias mencionadas, argumentando que:<br />

- Los oficios impugnados contienen ór<strong>de</strong>nes dirigidas al Po<strong>de</strong>r Ejecutivo Fe<strong>de</strong>ral.<br />

- La ASF aplica <strong>de</strong> forma retroactiva <strong>la</strong> Ley <strong>de</strong> Fiscalización <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Fe<strong>de</strong>ración y el artículo<br />

79 constitucional.<br />

- Son vio<strong>la</strong>torios <strong>de</strong>l principio <strong>de</strong> fiscalización posterior.<br />

- Las instrucciones contenidas en los oficios impugnados contravienen <strong>la</strong>s disposiciones jurídicas<br />

especiales aplicables y consecuentemente, vulneran <strong>la</strong> Constitución.<br />

- Son vio<strong>la</strong>torios <strong>de</strong>l principio <strong>de</strong> anualidad.<br />

- La ASF preten<strong>de</strong> reabrir cuentas públicas ya revisadas.<br />

- La ASF, al preten<strong>de</strong>r <strong>la</strong> disminución <strong>de</strong>l aval, infringe <strong>la</strong> Ley General <strong>de</strong> Títulos y Operaciones <strong>de</strong><br />

Crédito.<br />

- Los oficios impugnados vio<strong>la</strong>n los artículos 16, primer párrafo; 79, fracción I, y 133 <strong>de</strong> <strong>la</strong><br />

Constitución, y 2, fracción VI, y 4 <strong>de</strong> <strong>la</strong> LFSF, toda vez que fueron emitidos por autoridad<br />

incompetente.<br />

Las <strong>de</strong>mandadas carecen <strong>de</strong> faculta<strong>de</strong>s para interpretar el artículo 122 <strong>de</strong> <strong>la</strong> Ley <strong>de</strong> Instituciones <strong>de</strong><br />

Crédito (hoy <strong>de</strong>rogado), al revisar <strong>la</strong> Cuenta Pública.<br />

- Las instrucciones contenidas en los oficios impugnados contravienen los artículos 16, 74, fracción<br />

IV, primer párrafo, y 79 constitucionales, <strong>la</strong> LFSF y el Reg<strong>la</strong>mento Interior <strong>de</strong> <strong>la</strong> ASF (RIASF),<br />

pues <strong>la</strong> ASF los aplicó <strong>de</strong> manera ilegal.<br />

- Las observaciones <strong>de</strong> <strong>la</strong> ASF son infundadas, por lo que <strong>la</strong>s ór<strong>de</strong>nes que <strong>de</strong> el<strong>la</strong>s resultan<br />

también carecen <strong>de</strong> sustento.<br />

- El artículo 31, último párrafo, y 77, fracción VII, <strong>de</strong> <strong>la</strong> LFSF, así como los oficios impugnados,<br />

vio<strong>la</strong>n lo dispuesto por los artículos 25, 26, 49, 74, fracción IV, párrafos cuarto y quinto, 90 y 133<br />

<strong>de</strong> <strong>la</strong> Constitución.<br />

27

28<br />

Informe <strong>de</strong>l Resultado <strong>de</strong> <strong>la</strong> Revisión y Fiscalización <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Cuenta Pública 2004<br />

- Los oficios impugnados resultan vio<strong>la</strong>torios <strong>de</strong> los artículos 14 y 16 constitucionales, en virtud <strong>de</strong><br />

que transgre<strong>de</strong>n <strong>la</strong>s garantías <strong>de</strong> seguridad jurídica y <strong>la</strong> <strong>de</strong>bida fundamentación y motivación.<br />

- En el caso <strong>de</strong> que <strong>la</strong> Suprema Corte <strong>de</strong> Justicia <strong>de</strong> <strong>la</strong> Nación consi<strong>de</strong>re que los actos impugnados<br />

no son ór<strong>de</strong>nes, sino meras recomendaciones sin carácter imperativo que <strong>la</strong> ASF tiene<br />

competencia y faculta<strong>de</strong>s para emitir (supuesto no aceptado), los oficios impugnados constituyen<br />

<strong>de</strong> cualquier manera una invasión <strong>de</strong> <strong>la</strong> esfera <strong>de</strong> faculta<strong>de</strong>s <strong>de</strong>l Po<strong>de</strong>r Ejecutivo Fe<strong>de</strong>ral.<br />

En <strong>la</strong> <strong>de</strong>manda se estimaban vio<strong>la</strong>dos los artículos 14, 16, 25, 49, 74, fracción IV, 79, 80, 89, fracción I,<br />

90, 94 y 133 <strong>de</strong> <strong>la</strong> Constitución Política <strong>de</strong> los Estados Unidos Mexicanos.<br />

Por su parte, <strong>la</strong> autoridad <strong>de</strong>mandada adujo que <strong>la</strong> controversia constitucional era improce<strong>de</strong>nte<br />

<strong>de</strong>bido a que los actos impugnados se <strong>de</strong>rivaban <strong>de</strong> otros consentidos, en virtud <strong>de</strong> que los oficios<br />

cuya invali<strong>de</strong>z se solicitaba, resultaban <strong>de</strong> cuatro oficios emitidos por <strong>la</strong> ASF el 3 <strong>de</strong> abril <strong>de</strong> 2003, y<br />

que, por lo tanto, al no haber sido impugnados en su oportunidad, <strong>de</strong>vienen consentidos.<br />

Por otra parte, se consi<strong>de</strong>ró que el Po<strong>de</strong>r Ejecutivo no agotó el medio legalmente previsto para <strong>la</strong><br />

solución <strong>de</strong>l conflicto, ya que el artículo 59 <strong>de</strong> <strong>la</strong> LFSF prevé que contra los pliegos <strong>de</strong> observaciones<br />

emitidos por <strong>la</strong> ASF proce<strong>de</strong> el recurso <strong>de</strong> reconsi<strong>de</strong>ración o bien el juicio <strong>de</strong> nulidad fiscal.<br />

También, se argumentó que no existía vio<strong>la</strong>ción <strong>de</strong> <strong>la</strong> esfera <strong>de</strong> competencia <strong>de</strong> <strong>la</strong> actora, toda vez<br />

que los actos cuya invali<strong>de</strong>z se rec<strong>la</strong>maban no eran obligatorios y fueron emitidos como resultado <strong>de</strong>l<br />

ejercicio <strong>de</strong> <strong>la</strong> facultad <strong>de</strong> revisión y fiscalización <strong>de</strong> <strong>la</strong> Cuenta Pública, que tiene en forma exclusiva <strong>la</strong><br />

Cámara <strong>de</strong> Diputados, apoyándose en <strong>la</strong> ASF, por lo que <strong>la</strong> citada controversia <strong>de</strong>bía sobreseerse.<br />

La ASF afirmó que <strong>la</strong> presente controversia era improce<strong>de</strong>nte contra los artículos 20, párrafo segundo,<br />

31, último párrafo, y 77, fracción VII, <strong>de</strong> <strong>la</strong> LFSF.<br />

Sostuvo que el Po<strong>de</strong>r Ejecutivo Fe<strong>de</strong>ral no se encontraba constitucionalmente facultado para p<strong>la</strong>ntear<br />

<strong>la</strong> posible contradicción entre una norma <strong>de</strong> carácter general y <strong>la</strong> Constitución Política <strong>de</strong> los Estados<br />

Unidos Mexicanos, ni en vía <strong>de</strong> controversia constitucional, y menos aún a través <strong>de</strong> <strong>la</strong> acción <strong>de</strong><br />

inconstitucionalidad, pues <strong>la</strong> propia Constitución en su artículo 105, fracciones I y II, no prevé ese<br />

supuesto.<br />

También alegó <strong>la</strong> ASF que el Po<strong>de</strong>r Ejecutivo Fe<strong>de</strong>ral participó en el proceso legis<strong>la</strong>tivo que dio lugar a<br />

<strong>la</strong> LFSF conforme al artículo 72 constitucional, y por tanto tuvo <strong>la</strong> oportunidad <strong>de</strong> formu<strong>la</strong>r<br />

observaciones, al margen <strong>de</strong> que fue dicho Po<strong>de</strong>r quien presentó <strong>la</strong> iniciativa y promulgó ese<br />

or<strong>de</strong>namiento.

Sector Hacienda y Crédito Público<br />

El Tribunal Pleno <strong>de</strong> <strong>la</strong> Suprema Corte <strong>de</strong> Justicia <strong>de</strong> <strong>la</strong> Nación, mediante sesión <strong>de</strong> fecha 23 <strong>de</strong> junio<br />

<strong>de</strong> 2005, dictada en los autos <strong>de</strong> <strong>la</strong> controversia constitucional núm. 91/2003, <strong>de</strong>c<strong>la</strong>ró en términos <strong>de</strong>l<br />

segundo punto resolutivo <strong>la</strong> "invali<strong>de</strong>z <strong>de</strong> los oficios rec<strong>la</strong>mados <strong>de</strong>l Auditor Especial <strong>de</strong> Desempeño <strong>de</strong><br />

<strong>la</strong> <strong>Auditoría</strong> <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Fe<strong>de</strong>ración, dirigidos respectivamente al Secretario <strong>de</strong> Hacienda y Crédito<br />

Público, al Secretario Ejecutivo <strong>de</strong>l Instituto para <strong>la</strong> Protección al Ahorro Bancario y al Secretario <strong>de</strong> <strong>la</strong><br />

Función Pública, que se precisan en el resultando primero <strong>de</strong> esta resolución, y <strong>de</strong> <strong>la</strong>s<br />

recomendaciones y/o observaciones <strong>de</strong>rivadas <strong>de</strong> <strong>la</strong> auditoría 199." Dicha resolución fue notificada a <strong>la</strong><br />

ASF el 2 <strong>de</strong> agosto <strong>de</strong> 2005.<br />

Como consecuencia <strong>de</strong> lo anterior, a continuación se presenta un informe <strong>de</strong>tal<strong>la</strong>do <strong>de</strong> los trabajos<br />

realizados <strong>de</strong> <strong>la</strong>s siete auditorías que se <strong>de</strong>jaron sin efectos, hasta el momento en que <strong>la</strong> Suprema<br />

Corte <strong>de</strong> Justicia <strong>de</strong> <strong>la</strong> Nación dictó su resolución <strong>de</strong>finitiva en contra <strong>de</strong> los actos impugnados a <strong>la</strong><br />

ASF, por lo que no hay actos vincu<strong>la</strong>torios que puedan <strong>de</strong>spren<strong>de</strong>rse <strong>de</strong> este informe.<br />

III.1.7.4.1. Evaluación <strong>de</strong> <strong>la</strong> Enajenación <strong>de</strong> <strong>la</strong> Red <strong>de</strong> Sucursales y Seguimiento <strong>de</strong> <strong>la</strong>s<br />

Operaciones <strong>de</strong> Liquidación <strong>de</strong>l Banco Industrial, S.A.<br />

<strong>Auditoría</strong>: 04-1-06HHN-6-068<br />

Criterios <strong>de</strong> Selección<br />

Antece<strong>de</strong>ntes <strong>de</strong> <strong>la</strong>s Revisiones<br />

Esta auditoría se seleccionó por <strong>la</strong>s seis revisiones practicadas al Instituto para <strong>la</strong> Protección al Ahorro<br />

Bancario (IPAB), en re<strong>la</strong>ción con <strong>la</strong>s operaciones <strong>de</strong> intervención y liquidación <strong>de</strong> instituciones <strong>de</strong><br />

banca múltiple como Banco Unión, S.A.; Banco Obrero, S.A.; Banco <strong>de</strong> Oriente, S.A.; Banco<br />

Interestatal, S.A.; Banco <strong>de</strong>l Sureste, S.A. y Banco Industrial, S.A., y porque en los resultados <strong>de</strong> <strong>la</strong>s<br />

mismas se han <strong>de</strong>tectado irregu<strong>la</strong>rida<strong>de</strong>s en los periodos <strong>de</strong> intervención y <strong>de</strong> liquidación.<br />

A<strong>de</strong>más por los Procesos <strong>de</strong> Desincorporación y <strong>de</strong> Saneamiento Financiero, en virtud <strong>de</strong> lo dispuesto<br />

en el artículo décimo séptimo transitorio <strong>de</strong> <strong>la</strong> Ley <strong>de</strong> Protección al Ahorro Bancario (LPAB), publicada<br />

en el Diario Oficial <strong>de</strong> <strong>la</strong> Fe<strong>de</strong>ración (DOF) el 19 <strong>de</strong> enero <strong>de</strong> 1999, que faculta a <strong>la</strong> <strong>Auditoría</strong> <strong>Superior</strong><br />

<strong>de</strong> <strong>la</strong> Fe<strong>de</strong>ración (ASF) para revisar <strong>la</strong>s operaciones asumidas por el IPAB correspondientes a los<br />

programas <strong>de</strong> saneamiento a que se refieren los artículos 122 <strong>de</strong> <strong>la</strong> Ley <strong>de</strong> Instituciones <strong>de</strong> Crédito<br />

(LIC) y 89 <strong>de</strong> <strong>la</strong> Ley <strong>de</strong> Mercado <strong>de</strong> Valores (artículos actualmente <strong>de</strong>rogados), y <strong>la</strong>s operaciones <strong>de</strong><br />

29

30<br />

Informe <strong>de</strong>l Resultado <strong>de</strong> <strong>la</strong> Revisión y Fiscalización <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Cuenta Pública 2004<br />

<strong>la</strong>s instituciones intervenidas por <strong>la</strong> Comisión Nacional Bancaria y <strong>de</strong> Valores (CNBV); asimismo, para<br />

dar seguimiento puntual y periódico al proceso <strong>de</strong> intervención, <strong>de</strong> saneamiento financiero y<br />

enajenación <strong>de</strong> <strong>la</strong> red <strong>de</strong> sucursales y seguimiento <strong>de</strong> <strong>la</strong>s operaciones <strong>de</strong> liquidación <strong>de</strong> Banco<br />

Industrial, S.A. (Industrial), efectuado en cumplimiento <strong>de</strong>l artículo séptimo transitorio <strong>de</strong> <strong>la</strong> LPAB.<br />

Objetivo<br />

Comprobar que <strong>la</strong> enajenación <strong>de</strong> <strong>la</strong> red <strong>de</strong> sucursales y <strong>la</strong> conclusión <strong>de</strong> <strong>la</strong>s operaciones <strong>de</strong><br />

liquidación <strong>de</strong> Industrial se ajustaron a lo dispuesto en <strong>la</strong> legis<strong>la</strong>ción y normativa.<br />

Alcance<br />

En esta auditoría se pretendió revisar el proceso <strong>de</strong> venta <strong>de</strong> sucursales y <strong>la</strong> cesión y venta <strong>de</strong> pasivos<br />

y activos re<strong>la</strong>cionados con <strong>la</strong> operación <strong>de</strong> <strong>la</strong>s sucursales <strong>de</strong> Banco Industrial, S.A.<br />

Áreas Revisadas<br />

Secretarías Adjuntas <strong>de</strong> Protección al Ahorro Bancario y Jurídica <strong>de</strong>l IPAB.<br />

Antece<strong>de</strong>ntes<br />

La ASF tiene <strong>la</strong> obligación <strong>de</strong> revisar el cumplimiento, entre otros, <strong>de</strong>l artículo séptimo transitorio <strong>de</strong> <strong>la</strong><br />

LPAB, el cual establece que el IPAB asume <strong>la</strong> titu<strong>la</strong>ridad <strong>de</strong> <strong>la</strong>s operaciones <strong>de</strong> <strong>la</strong> banca intervenida<br />

por <strong>la</strong> CNBV, entre <strong>la</strong>s que se encontraban <strong>la</strong>s <strong>de</strong> Banco Industrial, S.A.<br />

Por tal motivo, se e<strong>la</strong>boró <strong>la</strong> propuesta <strong>de</strong> <strong>la</strong> auditoría núm. 68 <strong>de</strong>nominada “Evaluación <strong>de</strong> <strong>la</strong><br />

Enajenación <strong>de</strong> Sucursales y Seguimiento <strong>de</strong> <strong>la</strong>s Operaciones <strong>de</strong> Liquidación <strong>de</strong> Banco Industrial,<br />

S.A.”, correspondiente al Programa <strong>de</strong> <strong>Auditoría</strong>s, Visitas e Inspecciones para <strong>la</strong> Revisión y<br />

Fiscalización <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Cuenta Pública 2004.

Sector Hacienda y Crédito Público<br />

El Auditor <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Fe<strong>de</strong>ración, mediante el oficio núm. OASF-620/05 <strong>de</strong>l 1 <strong>de</strong> abril <strong>de</strong> 2005,<br />

comunicó al IPAB que sería objeto <strong>de</strong> revisión y que los resultados se incluirían en el Informe <strong>de</strong>l<br />

Resultado <strong>de</strong> <strong>la</strong> Revisión y Fiscalización <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Cuenta Pública 2004.<br />

Asimismo, el Auditor Especial <strong>de</strong> Desempeño, mediante el oficio núm. AED/DGAE/160/2005 <strong>de</strong>l 27 <strong>de</strong><br />

abril <strong>de</strong> 2005, emitió <strong>la</strong> or<strong>de</strong>n <strong>de</strong> auditoría para notificarle al IPAB que se realizaría <strong>la</strong> revisión<br />