informe final n° 25-11 municipalidad de santiago sobre auditorÃa al ...

informe final n° 25-11 municipalidad de santiago sobre auditorÃa al ...

informe final n° 25-11 municipalidad de santiago sobre auditorÃa al ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

CONTRALORÍA GENERAL DE LA REPÚBLICA<br />

Informe Fin<strong>al</strong><br />

Municip<strong>al</strong>idad <strong>de</strong> Santiago<br />

26 III 1927<br />

CHI I. E<br />

Fecha<br />

26 <strong>de</strong> octubre <strong>de</strong> 20<strong>11</strong><br />

N° Informe : <strong>25</strong> /20<strong>11</strong>

NTRALORÍA GENERAL DE LA REPÚBLICA<br />

DIVISIÓN DE MUNICIPALIDADES<br />

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN<br />

ÁREA AUDITORÍA 2<br />

DMSAI 1.027/<strong>11</strong><br />

PMET 13.037/<strong>11</strong><br />

REF 217.836/<strong>11</strong><br />

REMITE INFORME FINAL QUE INDICA<br />

SANTIAGO,<br />

6. OCT 2 C I 67'543<br />

Adjunto, remito a Ud., copia <strong>de</strong> Informe<br />

Fin<strong>al</strong> N° <strong>25</strong> <strong>de</strong> 20<strong>11</strong>, <strong>de</strong>bidamente aprobado, <strong>sobre</strong> auditoría a los procesos <strong>de</strong><br />

adquisiciones efectuada en la Municip<strong>al</strong>idad <strong>de</strong> Santiago.<br />

Ar<br />

ente a Ud.<br />

i Saál<br />

l ud<br />

OR ORDEN DEL CONP .,LOR GENERAL<br />

PRISCILA JAP,' FUENTES<br />

ABOG 'DO<br />

Jefe . Diviskin. Municip<strong>al</strong>rie<strong>de</strong>s<br />

AL SEÑOR<br />

ALCALDE DE LA<br />

MUNICIPALIDAD DE SANTIAGO<br />

PRESENTE /<br />

1±514t19---\

CONTRALORÍA GENERAL DE LA REPÚBLICA<br />

DIVISIÓN DE MUNICIPALIDADES<br />

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN<br />

ÁREA AUDITORÍA 2<br />

PMET N° : 13.037/20<strong>11</strong><br />

REF N° : 217.836/20<strong>11</strong><br />

DMSAI N° : 1.027/20<strong>11</strong><br />

REMITE INFORME FINAL QUE INDICA<br />

SANTIAGO,<br />

z6.0c-noii.067541<br />

Adjunto, sírvase encontrar copia <strong>de</strong>l Informe<br />

Fin<strong>al</strong> N° <strong>25</strong>, <strong>de</strong> 20<strong>11</strong>, <strong>de</strong> esta Contr<strong>al</strong>oría Gener<strong>al</strong>, con el fin <strong>de</strong> que, en la primera<br />

sesión que celebre el concejo municip<strong>al</strong>, <strong>de</strong>s<strong>de</strong> la fecha <strong>de</strong> su recepción, se sirva<br />

ponerlo en conocimiento <strong>de</strong> ese órgano colegiado entregándole copia <strong>de</strong>l mismo.<br />

Al respecto, Ud. <strong>de</strong>berá acreditar ante esta<br />

Contr<strong>al</strong>oría Gener<strong>al</strong>, en su c<strong>al</strong>idad <strong>de</strong> secretario <strong>de</strong>l concejo y ministro <strong>de</strong> fe, el<br />

cumplimiento <strong>de</strong> este trámite <strong>de</strong>ntro <strong>de</strong>l plazo <strong>de</strong> diez días <strong>de</strong> efectuada esa sesión.<br />

S<strong>al</strong>ud - en<br />

mente a Ud.<br />

Air<br />

41/<br />

POR ORDEN DEL O" RALOR GENERAL<br />

PRISCILA J RA FUENTES<br />

ABOGADO<br />

Jefe División <strong>de</strong> Municip<strong>al</strong>ida<strong>de</strong>s<br />

AL SEÑOR<br />

SECRETARIO MUNICIPAL DE SANTIAGO<br />

PRESENTE<br />

A<strong>11</strong>.4 T E EDi

CONTRALORÍA GENERAL DE LA REPÚBLICA<br />

DIVISIÓN DE MUNICIPALIDADES<br />

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN<br />

ÁREA AUDITORÍA 2<br />

PMET N° : 13.037/20<strong>11</strong><br />

REF N° : 217.836/20<strong>11</strong><br />

DMSAI N° : 1.027/20<strong>11</strong><br />

REMITE INFORME FINAL QUE INDICA<br />

SANTIAGO, 6. ocT 2 C <strong>11</strong>.06754 2<br />

Adjunto, remito a Ud., copia <strong>de</strong>l Informe Fin<strong>al</strong><br />

N° <strong>25</strong>, <strong>de</strong> 20<strong>11</strong>, <strong>de</strong>bidamente aprobado, <strong>sobre</strong> auditoría a los procesos <strong>de</strong><br />

adquisiciones en la Municip<strong>al</strong>idad <strong>de</strong> Santiago.<br />

S<strong>al</strong>uda at-<br />

nte a Ud.<br />

POR ORDEN Da ►<br />

NTRALOR GENERAL<br />

PRISCILA ARA FUENTES<br />

OGADO<br />

Jefe División <strong>de</strong> Municip<strong>al</strong>ida<strong>de</strong>s<br />

A LA SEÑORA<br />

DIRECTORA DE CONTROL<br />

MUNICIPALIDAD DE SANTIAGO<br />

PRESENTE<br />

1W,4<br />

»a 1-3 JCEP

NTRALORÍA GENERAL DE LA REPÚBLICA<br />

DIVISIÓN DE MUNICIPALIDADES<br />

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN<br />

ÁREA AUDITORÍA 2<br />

REF 217.836/<strong>11</strong><br />

PTRA 13.037/<strong>11</strong><br />

DMSAI 1.027/<strong>11</strong><br />

REMITE INFORME FINAL QUE INDICA<br />

SANTIAGO, 2 6. OCT 2 C 1 0 75 4 3<br />

Adjunto, remito a Ud., copia <strong>de</strong> Informe<br />

Fin<strong>al</strong> N° <strong>25</strong> <strong>de</strong> 20<strong>11</strong>, <strong>de</strong>bidamente aprobado, <strong>sobre</strong> auditoría <strong>al</strong> macroproceso <strong>de</strong><br />

adquisiciones, efectuada en la Municip<strong>al</strong>idad <strong>de</strong> Santiago.<br />

S<strong>al</strong>uda ate ment a Ud.<br />

ORDEN DEL CONTRA!. GENERAL<br />

PRISCILA JARA UENTES<br />

ABOGA 'O<br />

Jefe División <strong>de</strong> Municip<strong>al</strong>ida<strong>de</strong>s<br />

AL SEÑOR<br />

DIRECTOR DE COMPRAS Y CONTRATACIÓN PÚBLICA<br />

PRESENTE /<br />

1.1E<br />

ANTECED

CONTRALORÍA GENERAL DE LA REPÚBLICA<br />

DIVISIÓN DE MUNICIPALIDADES<br />

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN<br />

ÁREA AUDITORÍA 2<br />

PTRA N°: 13.037/20<strong>11</strong><br />

INFORME FINAL N° <strong>25</strong>, DE 20<strong>11</strong>, SOBRE<br />

REF N ° :217.836/20<strong>11</strong> AUDITORÍA EFECTUADA EN LA<br />

DMSAI N°: 1.027/20<strong>11</strong><br />

MUNICIPALIDAD DE SANTIAGO.<br />

',s slr<br />

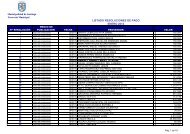

Durante el período sujeto a revisión, las<br />

:-=-1<br />

o 2 ór<strong>de</strong>nes <strong>de</strong> compra cursadas por la Municip<strong>al</strong>idad <strong>de</strong> Santiago, a través <strong>de</strong>l port<strong>al</strong> web<br />

a<br />

_...1 a, mercadopublico.cl , ascendieron a $ <strong>11</strong>.039.717.437.-, las que correspon<strong>de</strong>n a las<br />

."5 ix unida<strong>de</strong>s <strong>de</strong> compra <strong>de</strong> aprovisionamiento, dirección <strong>de</strong> educación, dirección <strong>de</strong> s<strong>al</strong>ud<br />

y secretaría comun<strong>al</strong> <strong>de</strong> planificación, SECPLAN.<br />

<<br />

C3 a,<br />

(..9<br />

SANTIAGO, 2 6 OCI. 20<strong>11</strong><br />

En cumplimiento <strong>de</strong>l Plan Anu<strong>al</strong> <strong>de</strong><br />

Fisc<strong>al</strong>ización aprobado por este Organismo <strong>de</strong> Control para el año 20<strong>11</strong>, se efectuó<br />

una auditoría <strong>sobre</strong> los procesos <strong>de</strong> adquisiciones, en la Municip<strong>al</strong>idad <strong>de</strong> Santiago,<br />

por el período comprendido entre el 1 <strong>de</strong> enero y el 31 <strong>de</strong> diciembre <strong>de</strong> 2010.<br />

OBJETIVO<br />

El examen tuvo por objetivo, verificar que las<br />

adquisiciones se hayan efectuado <strong>de</strong> conformidad con la normativa vigente <strong>sobre</strong> la<br />

materia, que los bienes y servicios adquiridos hayan sido recibidos y que los pagos<br />

estén íntegra y oportunamente contabilizados.<br />

METODOLOGÍA<br />

La auditoría se re<strong>al</strong>izó <strong>de</strong> conformidad con los<br />

principios, normas y procedimientos <strong>de</strong> control aceptados por esta Contr<strong>al</strong>oría Gener<strong>al</strong><br />

e incluyó comprobaciones selectivas <strong>de</strong> los registros y documentos, entrevistas,<br />

indagaciones y la aplicación <strong>de</strong> otros procedimientos <strong>de</strong> auditoría que se estimaron<br />

necesarios en las circunstancias.<br />

UNIVERSO Y MUESTRA<br />

2 La muestra revisada <strong>al</strong>canzó la suma <strong>de</strong><br />

tx.<br />

[t 2 8 331.701.413.-, equiv<strong>al</strong>ente a un 3% <strong>de</strong>l tot<strong>al</strong> <strong>de</strong>l universo ya indicado.<br />

En el mismo ejercicio, la entidad efectuó<br />

adquisiciones fuera <strong>de</strong>l mencionado sistema por un monto <strong>de</strong> $ 1.680.139.-, las que<br />

en su tot<strong>al</strong>idad, correspon<strong>de</strong>n a compras inferiores a 3 UTM; ello sin consi<strong>de</strong>rar la<br />

unidad <strong>de</strong> aprovisionamiento, respecto <strong>de</strong> la cu<strong>al</strong>, según memorándum N° 497/20<strong>11</strong><br />

<strong>de</strong>l director <strong>de</strong> informática, <strong>de</strong> 30 <strong>de</strong> junio <strong>de</strong> 20<strong>11</strong>, la empresa Sistemas Modulares <strong>de</strong><br />

Computación Ltda., SMC, no entregó información <strong>de</strong> las ór<strong>de</strong>nes <strong>de</strong> compra<br />

respectivas, <strong>de</strong>bido a que éstas no están incluidas en la base <strong>de</strong> datos.<br />

A LA SEÑORA<br />

PRISCILA JARA FUENTES<br />

JEFE DIVISIÓN DE MUNICIPALIDADES<br />

PRESENTE<br />

CRA/RAB

CONTRALORÍA GENERAL DE LA REPÚBLICA<br />

DIVISIÓN DE MUNICIPALIDADES<br />

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN<br />

ÁREA AUDITORÍA 2<br />

2<br />

Asimismo, cabe hacer presente que, la<br />

Municip<strong>al</strong>idad <strong>de</strong> Santiago cuenta con 48 unida<strong>de</strong>s <strong>de</strong> compra, las cu<strong>al</strong>es operaron en<br />

el port<strong>al</strong> mercadopublico.cl , durante el período 2010. Las 44 unida<strong>de</strong>s que no fueron<br />

consi<strong>de</strong>radas para la revisión, emitieron 3.894 ór<strong>de</strong>nes <strong>de</strong> compras por un tot<strong>al</strong> <strong>de</strong> $<br />

1.659.589.847.-; 31.602,19 unida<strong>de</strong>s <strong>de</strong> fomento, UF; y US$ 368.842,41. El <strong>de</strong>t<strong>al</strong>le se<br />

ilustra en el anexo N° 1.<br />

1. ANTECEDENTES GENERALES<br />

Los contratos que celebra la Administración<br />

<strong>de</strong>l Estado, a título oneroso, para el suministro <strong>de</strong> bienes muebles y, <strong>de</strong> los servicios<br />

que se requieren para el <strong>de</strong>sarrollo <strong>de</strong> sus funciones, se encuentran regulados por la<br />

ley N° 19.886, <strong>de</strong> Bases <strong>sobre</strong> Contratos Administrativos <strong>de</strong> Suministro y Prestación<br />

<strong>de</strong> Servicios, y por el <strong>de</strong>creto N° <strong>25</strong>0, <strong>de</strong> 2004, <strong>de</strong>l Ministerio <strong>de</strong> Hacienda, que<br />

aprueba el reglamento <strong>de</strong> dicha ley.<br />

Para los efectos <strong>de</strong> esta normativa, se<br />

entien<strong>de</strong> por Administración <strong>de</strong>l Estado los órganos y servicios indicados en el artículo<br />

1° <strong>de</strong> la ley N° 18.575, Orgánica Constitucion<strong>al</strong> <strong>de</strong> Bases Gener<strong>al</strong>es <strong>de</strong> la<br />

Administración <strong>de</strong>l Estado, s<strong>al</strong>vo las empresas públicas creadas por ley y <strong>de</strong>más<br />

casos que señ<strong>al</strong>e el or<strong>de</strong>namiento jurídico.<br />

La citada ley N° 19.886 y su reglamento<br />

establecen en los artículos 7° y 2°, respectivamente, lo que se enten<strong>de</strong>rá por:<br />

a. Licitación Pública: consiste en un<br />

procedimiento administrativo <strong>de</strong> carácter concurs<strong>al</strong> mediante el cu<strong>al</strong> la Administración<br />

re<strong>al</strong>iza un llamado público, convocando a los interesados para que, sujetándose a las<br />

bases fijadas, formulen propuestas, <strong>de</strong> entre las cu<strong>al</strong>es seleccionará y aceptará la<br />

más conveniente.<br />

b. Licitación Privada: es un procedimiento<br />

administrativo <strong>de</strong> carácter concurs<strong>al</strong>, previa resolución fundada que lo disponga,<br />

mediante el cu<strong>al</strong> la Administración invita a <strong>de</strong>terminadas personas para que,<br />

sujetándose a las bases fijadas, formulen propuestas, <strong>de</strong> entre las cu<strong>al</strong>es seleccionará<br />

y aceptará la más conveniente.<br />

c. Trato o Contratación Directa: es un<br />

procedimiento <strong>de</strong> contratación que por la natur<strong>al</strong>eza <strong>de</strong> la negociación <strong>de</strong>be<br />

efectuarse sin la concurrencia <strong>de</strong> los requisitos señ<strong>al</strong>ados para la Licitación o<br />

Propuesta Pública y para la Privada.<br />

d. El Convenio Marco, a su turno, es un<br />

procedimiento <strong>de</strong> contratación re<strong>al</strong>izado por la Dirección <strong>de</strong> Compras y Contratación<br />

Pública, para procurar el suministro directo <strong>de</strong> bienes y/o servicios a las entida<strong>de</strong>s, en<br />

la forma, plazo y <strong>de</strong>más condiciones establecidas en dicho acuerdo, según lo<br />

consigna el artículo 2° <strong>de</strong>l reglamento.<br />

De acuerdo con lo dispuesto en el artículo 18<br />

<strong>de</strong> la ley N° 19.886, los organismos públicos <strong>de</strong>ben utilizar los sistemas electrónicos o<br />

digit<strong>al</strong>es establecidos por la Dirección <strong>de</strong> Compras y Contratación Pública para<br />

<strong>de</strong>sarrollar todos sus procesos <strong>de</strong> adquisición y contratación <strong>de</strong> bienes, servicios y<br />

obras a que <strong>al</strong>u<strong>de</strong> el citado cuerpo leg<strong>al</strong>, con las excepciones y exclusiones que la<br />

sma norma y su reglamento establecen.

CONTRALORÍA GENERAL DE LA REPÚBLICA<br />

DIVISIÓN DE MUNICIPALIDADES<br />

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN<br />

ÁREA AUDITORÍA 2<br />

3<br />

Al respecto, correspon<strong>de</strong> señ<strong>al</strong>ar que, la<br />

información proporcionada por la unidad <strong>de</strong> aprovisionamiento, según memorándum<br />

N° 358, <strong>de</strong> 23 <strong>de</strong> junio <strong>de</strong> 20<strong>11</strong>, referida <strong>al</strong> tot<strong>al</strong> <strong>de</strong> las adquisiciones, ascendió a<br />

$ 5.405.080.089.-, la que difiere <strong>de</strong> la comunicada por la unidad <strong>de</strong> informática en el<br />

memorándum N° 497, antes citado, por un tot<strong>al</strong> <strong>de</strong> $ 5.766.971.208.-.<br />

Sobre la diferencia indicada en el párrafo<br />

anterior, la autoridad edilicia no se pronuncia ni aporta nuevos elementos que<br />

permitan aclararla, en consecuencia, la situación observada se mantiene.<br />

La información utilizada fue proporcionada por<br />

el director <strong>de</strong> gestión administrativa, señor Raúl Ulloa Gipoulou y, puesta a disposición<br />

<strong>de</strong> esta Contr<strong>al</strong>oría Gener<strong>al</strong> con fecha 8 <strong>de</strong> junio <strong>de</strong> 20<strong>11</strong>.<br />

Con carácter confi<strong>de</strong>nci<strong>al</strong>, mediante oficio<br />

N° 46.414, <strong>de</strong> 22 <strong>de</strong> julio <strong>de</strong> 20<strong>11</strong>, fue puesto en conocimiento <strong>de</strong> la autoridad<br />

comun<strong>al</strong> el pre<strong>informe</strong> conteniendo las observaciones establecidas <strong>al</strong> término <strong>de</strong> la<br />

visita, con la <strong>fin<strong>al</strong></strong>idad que formulara los <strong>al</strong>cances y precisiones que a su juicio<br />

procedieran, lo que se concretó mediante oficio N° 1.7<strong>25</strong>, <strong>de</strong> 23 <strong>de</strong> agosto <strong>de</strong>l año en<br />

Curso.<br />

II. RESULTADOS DE LA AUDITORÍA<br />

siguientes situaciones:<br />

Del examen practicado se <strong>de</strong>terminaron las<br />

2.1. SOBRE ASPECTOS GENERALES DE LOS PROCESOS DE ADQUISICIONES.<br />

La Municip<strong>al</strong>idad <strong>de</strong> Santiago dio<br />

cumplimiento a lo dispuesto en el artículo 12 <strong>de</strong> la ley N° 19.886, en cuanto a elaborar<br />

el plan anu<strong>al</strong> <strong>de</strong> compras para el año 2010, hecho ratificado por la secretaria comun<strong>al</strong><br />

<strong>de</strong> planificación, a través <strong>de</strong>l memorándum N° 1.049, <strong>de</strong> 14 <strong>de</strong> junio <strong>de</strong> 2010; sin<br />

embargo, éste no se encuentra publicado en la plataforma <strong>de</strong>l sistema <strong>de</strong><br />

mercadopublico.cl .<br />

En este sentido, cabe recordar lo dispuesto en<br />

el artículo 98 <strong>de</strong>l <strong>de</strong>creto N° <strong>25</strong>0 <strong>de</strong> 2004, <strong>de</strong>l Ministerio <strong>de</strong> Hacienda, según el cu<strong>al</strong>,<br />

cada entidad <strong>de</strong>berá elaborar y ev<strong>al</strong>uar un plan anu<strong>al</strong> <strong>de</strong> compras que contendrá una<br />

lista <strong>de</strong> los bienes y/o servicios que se contratarán durante cada mes <strong>de</strong>l año, con<br />

indicación <strong>de</strong> su especificación, número y v<strong>al</strong>or estimado, la natur<strong>al</strong>eza <strong>de</strong>l proceso<br />

por el cu<strong>al</strong> se adquirirán o contratarán y la fecha estimativa en la que se publicará el<br />

llamado a participar. Dicho plan <strong>de</strong>be ser publicado en el sistema <strong>de</strong> información,<br />

conforme prevé el artículo 100 <strong>de</strong>l mismo reglamento.<br />

Sobre este acápite, la autoridad municip<strong>al</strong> no<br />

se pronuncia en su respuesta, por lo que se mantiene la observación inici<strong>al</strong>mente<br />

planteada.<br />

Por otra parte, mediante el <strong>de</strong>creto N° 2.090,<br />

<strong>de</strong> 30 <strong>de</strong> diciembre <strong>de</strong> 2009, dicha entidad aprobó el manu<strong>al</strong> <strong>de</strong> procedimientos <strong>de</strong><br />

adquisiciones, el cu<strong>al</strong> fue actu<strong>al</strong>izado mediante la dictación <strong>de</strong>l reglamento N° 410, <strong>de</strong><br />

<strong>11</strong> <strong>de</strong> mayo <strong>de</strong> 20<strong>11</strong>, <strong>de</strong> acuerdo a lo señ<strong>al</strong>ado en la ley N° 19.886, <strong>sobre</strong> Contratos<br />

Administrativos <strong>de</strong> Suministro y Prestación <strong>de</strong> Servicios.

CONTRALORÍA GENERAL DE LA REPÚBLICA<br />

DIVISIÓN DE MUNICIPALIDADES<br />

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN<br />

ÁREA AUDITORÍA 2<br />

4<br />

Asimismo, el citado documento fue publicado<br />

en el sistema <strong>de</strong> información <strong>de</strong> compras públicas, como lo prescribe el inciso <strong>fin<strong>al</strong></strong> <strong>de</strong>l<br />

artículo 4° <strong>de</strong>l <strong>de</strong>creto N° <strong>25</strong>0, <strong>de</strong> 2004, <strong>de</strong>l Ministerio <strong>de</strong> Hacienda.<br />

2.2. SOBRE ADQUISICIONES EFECTUADAS EN EL EJERCICIO.<br />

siguientes situaciones:<br />

Del examen practicado se <strong>de</strong>terminaron las<br />

2.2.1. Licitación Pública.<br />

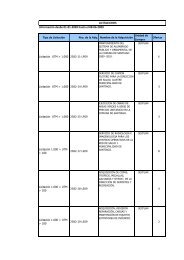

a) Licitación pública ID N° <strong>25</strong>82-<strong>11</strong>-LP10, "Provisión <strong>de</strong> un sistema y su plataforma<br />

tecnológica, para la atención integr<strong>al</strong> <strong>de</strong> s<strong>al</strong>ud primaria y la gestión<br />

administrativa <strong>de</strong>l <strong>de</strong>partamento <strong>de</strong> s<strong>al</strong>ud <strong>de</strong> la Municip<strong>al</strong>idad <strong>de</strong> Santiago".<br />

Mediante resolución N° 587, <strong>de</strong> 15 <strong>de</strong> febrero<br />

<strong>de</strong> 2010, emitida por la dirección <strong>de</strong> s<strong>al</strong>ud <strong>de</strong> la Municip<strong>al</strong>idad <strong>de</strong> Santiago, se<br />

aprobaron las bases administrativas y especificaciones técnicas, y se efectuó el<br />

llamado a licitación pública, para proveer el servicio en análisis.<br />

Según la resolución N° 1.317, <strong>de</strong> 31 <strong>de</strong> mayo<br />

<strong>de</strong> 2010, <strong>de</strong> la secretaría comun<strong>al</strong> <strong>de</strong> planificación SECPLAN, se adjudicó la licitación<br />

a la empresa Rezebra Technologies S.A., suscribiendo con fecha 1 <strong>de</strong> junio <strong>de</strong> 2010,<br />

un contrato ascen<strong>de</strong>nte a 200 UF mensu<strong>al</strong>es IVA incluido, con una vigencia <strong>de</strong> 3<br />

años, sancionado mediante <strong>de</strong>creto <strong>al</strong>c<strong>al</strong>dicio N° 3.126, <strong>de</strong> 27 <strong>de</strong> septiembre <strong>de</strong> 2010.<br />

Proceso Licitatorio.<br />

Los criterios <strong>de</strong> ev<strong>al</strong>uación no son<br />

coinci<strong>de</strong>ntes entre las bases administrativas y el <strong>informe</strong> <strong>de</strong> ev<strong>al</strong>uación, dado que el<br />

concepto c<strong>al</strong>idad técnica <strong>de</strong> los bienes y servicios, según las referidas bases, tiene<br />

asignado un 40% <strong>de</strong> pon<strong>de</strong>ración, mientras que en el citado <strong>informe</strong> se establece sólo<br />

el 20%.<br />

Sobre el particular, esa autoridad informa<br />

que, efectivamente, se advierte la diferencia observada, ya que las bases<br />

administrativas I "Criterios <strong>de</strong> Ev<strong>al</strong>uación" contienen los factores <strong>de</strong> ev<strong>al</strong>uación<br />

correctamente registrados y son concordantes con el <strong>informe</strong> <strong>de</strong> ev<strong>al</strong>uación y<br />

resolución <strong>de</strong> adjudicación N° 1.317, <strong>de</strong> 31 <strong>de</strong> mayo <strong>de</strong> 2010; no obstante, las bases<br />

administrativas II, artículo 7°, contemplan un porcentaje distinto.<br />

Asimismo, indica que dicha discordancia no<br />

fue observada por los oferentes y que una nueva aplicación <strong>de</strong> la pauta <strong>de</strong> ev<strong>al</strong>uación,<br />

no modificaría su resultado, agrega que se refundieron las bases administrativas en<br />

un único texto.<br />

Atendido el argumento presentado, se s<strong>al</strong>va<br />

la observación formulada por esta vez, consi<strong>de</strong>rando que no existen <strong>al</strong>teraciones en el<br />

resultado <strong>de</strong> la licitación, respecto <strong>al</strong> oferente que <strong>de</strong>bió ser adjudicado. No obstante,<br />

el municipio <strong>de</strong>berá velar, en lo sucesivo, por la <strong>de</strong>bida coherencia entre los<br />

documentos rectores <strong>de</strong> su proceso <strong>de</strong> compra, consi<strong>de</strong>rando -a<strong>de</strong>más- el principio <strong>de</strong><br />

apego irrestricto a las bases, en razón <strong>de</strong> lo cu<strong>al</strong>, estas no admiten modificaciones<br />

una vez efectuada la convocatoria.

CONTRALORÍA GENERAL DE LA REPÚBLICA<br />

DIVISIÓN DE MUNICIPALIDADES<br />

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN<br />

ÁREA AUDITORÍA 2<br />

5<br />

Contrato y Ejecución.<br />

Mediante resolución N° 1.214, <strong>de</strong> 20 <strong>de</strong> mayo<br />

<strong>de</strong> 20<strong>11</strong>, <strong>de</strong> la dirección <strong>de</strong> s<strong>al</strong>ud se aplicó una multa a la empresa adjudicataria, <strong>de</strong><br />

$8.714.668.-, por la no disponibilidad <strong>de</strong>l sistema, producto <strong>de</strong> f<strong>al</strong>las en la<br />

administración <strong>de</strong> la plataforma operativa, durante el período comprendido entre el 2<br />

<strong>al</strong> 13 <strong>de</strong> agosto <strong>de</strong> 2010, por un tot<strong>al</strong> <strong>de</strong> 400 UF, conforme <strong>al</strong> artículo 10 <strong>de</strong> las bases<br />

administrativas.<br />

Contabilización y Pago.<br />

Se verificó que la cuenta contable utilizada en<br />

el registro <strong>de</strong> esta licitación, es la 215.22.05.008.301, <strong>de</strong>nominada "Enlaces <strong>de</strong><br />

Telecomunicaciones Dirección <strong>de</strong> S<strong>al</strong>ud", la que se ajusta a lo indicado en el oficio<br />

N° 36.640, <strong>de</strong> 2007, <strong>de</strong> esta Contr<strong>al</strong>oría Gener<strong>al</strong>.<br />

Luego, se observó que los pagos no se<br />

ajustan a los plazos estipulados en el oficio circular N° 23, <strong>de</strong> 2006, <strong>de</strong>l Ministerio <strong>de</strong><br />

Hacienda, puesto que existe un retraso <strong>de</strong> más <strong>de</strong> 30 días, entre la recepción <strong>de</strong> la<br />

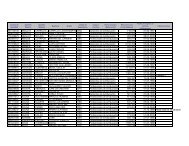

factura y el <strong>de</strong>sembolso efectivo. El <strong>de</strong>t<strong>al</strong>le es el siguiente:<br />

Egreso Fecha <strong>de</strong> pago Factura Recepción<br />

factura<br />

Monto<br />

$<br />

Mes servicios 2010<br />

81-1.569 12/<strong>11</strong>/2010 12.804 16/08/2010 4.240.502 Junio<br />

12.851 01/10/2010 4.245.514 Julio<br />

12.898 01/10/2010 4.263.576 Agosto<br />

12.945 01/10/2010 4.267.998 Septiembre<br />

Asimismo, cabe consignar que el egreso<br />

N° 81-908, <strong>de</strong> 9 <strong>de</strong> junio <strong>de</strong> 20<strong>11</strong>, permanecía pendiente <strong>de</strong> pago, en circunstancias<br />

que correspon<strong>de</strong> a servicios prestados en los meses <strong>de</strong> octubre a diciembre <strong>de</strong> 2010,<br />

según consta en las facturas; N° 12.954, <strong>de</strong> 27 <strong>de</strong> octubre <strong>de</strong> 2010, por $ 4.276.620.-;<br />

N° 13.0<strong>11</strong>, <strong>de</strong> 30 <strong>de</strong> noviembre <strong>de</strong> 2010, por $ 4.286.782.-; y, N° 13.051, <strong>de</strong> 29 <strong>de</strong><br />

diciembre <strong>de</strong> 2010, por $ 4.290.834.-, documentos que no evi<strong>de</strong>ncian fecha <strong>de</strong><br />

recepción <strong>de</strong> la unidad <strong>de</strong> compra pertinente.<br />

En torno a este punto, la directora <strong>de</strong> s<strong>al</strong>ud<br />

mediante oficio N° 1.222, <strong>de</strong> 12 <strong>de</strong> agosto <strong>de</strong> 20<strong>11</strong>, informa que existe una or<strong>de</strong>n <strong>de</strong><br />

compra <strong>de</strong> fecha 1 <strong>de</strong> octubre <strong>de</strong> 2010 y, que la recepción <strong>de</strong> las facturas no se pue<strong>de</strong><br />

precisar, <strong>de</strong>bido a que éstas llegan vía correo electrónico, dirigidas <strong>al</strong> inspector técnico<br />

correspondiente.<br />

Luego, por el oficio N° 14, <strong>de</strong> 20<strong>11</strong>, el citado<br />

inspector <strong>de</strong>t<strong>al</strong>la el proceso, según el cu<strong>al</strong> el estado <strong>de</strong> pago <strong>de</strong>be acompañar las<br />

facturas, una nómina <strong>de</strong> todos los trabajadores <strong>de</strong>l contratista, copia <strong>de</strong> las<br />

liquidaciones <strong>de</strong> remuneraciones y copia <strong>de</strong> las planillas <strong>de</strong> cotizaciones prevision<strong>al</strong>es<br />

y <strong>de</strong> s<strong>al</strong>ud, documentos que presentan un retraso por parte <strong>de</strong> la empresa, no<br />

imputable <strong>al</strong> municipio.<br />

Sobre el egreso N° 81-908, la <strong>al</strong>udida<br />

directora indicó que el cheque fue emitido el 9 <strong>de</strong> junio y que la empresa, a la fecha <strong>de</strong><br />

la respuesta, aún no lo retira. De igu<strong>al</strong> manera, se encuentran pendientes los pagos<br />

entre marzo y julio <strong>de</strong> 20<strong>11</strong>, por no cumplir la empresa con la documentación <strong>de</strong>scrita<br />

anteriormente.

CONTRALORÍA GENERAL DE LA REPÚBLICA<br />

DIVISIÓN DE MUNICIPALIDADES<br />

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN<br />

ÁREA AUDITORÍA 2<br />

6<br />

Los fundamentos planteados por esa entidad<br />

comun<strong>al</strong> permiten dar por subsanada la objeción formulada, toda vez que se emitió el<br />

cheque para el pago <strong>de</strong> las facturas citadas. Sin perjuicio <strong>de</strong> ello, esa <strong>municip<strong>al</strong>idad</strong><br />

<strong>de</strong>be establecer un procedimiento para la recepción <strong>de</strong> la documentación <strong>de</strong> que se<br />

trata y, velar porque los estados <strong>de</strong> pago cuenten con los antece<strong>de</strong>ntes requeridos.<br />

b) Licitación Pública ID N° <strong>25</strong>82-33-LP10, "Seguros <strong>de</strong> bienes inmuebles,<br />

muebles, obras <strong>de</strong> arte, vehículos y responsabilidad civil <strong>de</strong> la Municip<strong>al</strong>idad <strong>de</strong><br />

Santiago".<br />

Por resolución N° 1.633, <strong>de</strong> la secretaría<br />

comun<strong>al</strong> <strong>de</strong> planificación, <strong>de</strong> 30 <strong>de</strong> junio <strong>de</strong> 2010, se aprobaron las bases<br />

administrativas, especificaciones técnicas, anexos y se llamó a licitación pública para<br />

la contratación en referencia.<br />

Posteriormente, por la resolución N° 2.052.<br />

<strong>de</strong> 23 <strong>de</strong> agosto <strong>de</strong> 2010, <strong>de</strong> la SECPLAN, se adjudicó la propuesta a las empresas<br />

Chartis Chile Seguros Gener<strong>al</strong>es - Mag<strong>al</strong>lanes, Pentasecurity S.A., Liberty S.A., BCI<br />

Seguros Gener<strong>al</strong>es y Chubb <strong>de</strong> Chile Seguros Gener<strong>al</strong>es S.A., conforme <strong>al</strong> tipo <strong>de</strong><br />

seguros a contratar y, por el período <strong>de</strong> 1 año, a contar <strong>de</strong>l 31 <strong>de</strong> agosto <strong>de</strong> 2010.<br />

Contrato y Ejecución.<br />

Las boletas <strong>de</strong> garantía <strong>de</strong>bían ser<br />

expresadas en pesos, según se señ<strong>al</strong>a en el artículo 20 <strong>de</strong> las bases gener<strong>al</strong>es,<br />

situación que no ocurrió con aquellas presentadas por las compañías BCI Seguros<br />

Gener<strong>al</strong>es S.A. por UF 59,31; Chartis Chile Cía. <strong>de</strong> Seguros Gener<strong>al</strong>es S.A., por un<br />

tot<strong>al</strong> <strong>de</strong> UF 1231,489; y, Chubb S.A., por UF 157,97.<br />

Al respecto, esa autoridad informa que, en las<br />

próximas licitaciones, se solicitará a la unidad responsable <strong>de</strong>l contrato, que observe<br />

un mayor cuidado, haciendo presente que para todos los efectos se resguarda la<br />

garantía <strong>de</strong>l 5% <strong>de</strong>l monto tot<strong>al</strong> <strong>de</strong> la prima adjudicada, por lo que se cumple con la<br />

<strong>fin<strong>al</strong></strong>idad <strong>de</strong> asegurar el fiel cumplimiento <strong>de</strong>l contrato.<br />

Conforme lo prece<strong>de</strong>ntemente señ<strong>al</strong>ado, se<br />

levanta la observación expresada, en el entendido que se dará cumplimiento a lo<br />

dispuesto por esa autoridad, lo que será verificado en futuras fisc<strong>al</strong>izaciones.<br />

Contabilización y Pago.<br />

Se verificó que la cuenta contable utilizada en<br />

el registro <strong>de</strong> esta licitación, es la 215.22.10.002, <strong>de</strong>nominada "Primas y Gastos <strong>de</strong><br />

Seguros", la que se ajusta a lo indicado en el oficio N° 36.640, <strong>de</strong> 2007, <strong>de</strong> esta<br />

Contr<strong>al</strong>oría Gener<strong>al</strong>.<br />

A<strong>de</strong>más, se constató que los pagos se<br />

re<strong>al</strong>izaron en los plazos estipulados en el oficio circular N° 23, <strong>de</strong> 2006, <strong>de</strong>l Ministerio<br />

<strong>de</strong> Hacienda.<br />

c) Licitación Pública ID N° <strong>25</strong>82-38-LP10, "Sistema <strong>de</strong> transporte vecin<strong>al</strong>, comuna<br />

<strong>de</strong> Santiago"<br />

Por resolución N° 1.749, <strong>de</strong> 14 <strong>de</strong> julio <strong>de</strong><br />

2010, <strong>de</strong> la SECPLAN, se aprobaron las bases administrativas, especificaciones<br />

técnicas, anexos y se llamó a licitación pública para proveer el servicio <strong>de</strong>

CONTRALORÍA GENERAL DE LA REPÚBLICA<br />

DIVISIÓN DE MUNICIPALIDADES<br />

SUBDIVISIÓN DE AUDITORIA E INSPECCIÓN<br />

ÁREA AUDITORÍA 2<br />

7<br />

implementación <strong>de</strong> un sistema <strong>de</strong> transporte vecin<strong>al</strong>, cuya tarifa para los usuarios sea<br />

igu<strong>al</strong> a cero.<br />

Según resolución N° 2.144, <strong>de</strong> 26 <strong>de</strong> agosto<br />

<strong>de</strong> 2010, <strong>de</strong> esa secretaría, se adjudicó la propuesta a la empresa Transportes Luis<br />

Bustamante Román, por un período <strong>de</strong> 4 años, contados <strong>de</strong>s<strong>de</strong> el 18 <strong>de</strong> noviembre <strong>de</strong><br />

ese año, cuyo v<strong>al</strong>or por kilómetro recorrido, se fijó en $ 1.182, IVA incluido, con un<br />

costo promedio mensu<strong>al</strong> <strong>de</strong> $ 6.700.000.-, documento que fue modificado por la<br />

resolución N° 2.709, <strong>de</strong> 5 <strong>de</strong> noviembre <strong>de</strong> 2010, en la cu<strong>al</strong> se estableció que los<br />

v<strong>al</strong>ores son exentos <strong>de</strong> IVA y, manteniendo el mismo costo promedio mensu<strong>al</strong>.<br />

Al respecto, cabe precisar que las bases<br />

administrativas y técnicas, en su punto 5.2 "Sistema <strong>de</strong> Impuesto", establecen que<br />

dicho contrato está afecto <strong>al</strong> pago <strong>de</strong> los impuestos o <strong>de</strong>rechos que correspondan, <strong>de</strong><br />

acuerdo a la legislación vigente. A su turno, el <strong>de</strong>creto N° 2.144, <strong>de</strong> 2010, adjudicó la<br />

propuesta en base a precios unitarios consi<strong>de</strong>rando el monto con IVA incluido. No<br />

obstante, la legislación tributaria vigente exceptúa <strong>al</strong> servicio <strong>de</strong> transporte <strong>de</strong><br />

pasajeros <strong>de</strong>l impuesto <strong>al</strong> v<strong>al</strong>or agregado, por lo que la <strong>municip<strong>al</strong>idad</strong> se vio en el<br />

imperativo <strong>de</strong> modificar la resolución <strong>de</strong> adjudicación, pese a no estar ello<br />

contemplado en dichas bases.<br />

En todo caso, la <strong>municip<strong>al</strong>idad</strong> <strong>de</strong>be acatar la<br />

legislación vigente <strong>sobre</strong> el tema, establecida en el artículo 13, N° 3 <strong>de</strong>l <strong>de</strong>creto ley<br />

N' 8<strong>25</strong>, <strong>de</strong> 1974.<br />

En relación con lo anterior, esa autoridad<br />

confirma lo observado <strong>al</strong> señ<strong>al</strong>ar que las bases administrativas <strong>de</strong> esta licitación<br />

establecen que el contrato está afecto <strong>al</strong> pago <strong>de</strong> impuestos o <strong>de</strong>rechos que<br />

correspondan, <strong>de</strong> acuerdo a la legislación vigente y, que en dicho caso no<br />

correspondía la aplicación <strong>de</strong>l impuesto <strong>al</strong> v<strong>al</strong>or agregado, ya que el adjudicado, por<br />

su giro, no está afecto a dicho tributo.<br />

Señ<strong>al</strong>a, a<strong>de</strong>más, que la modificación<br />

introducida a la resolución N° 2.144, <strong>de</strong> 2010, por la N° 2.709, <strong>de</strong> 5 <strong>de</strong> noviembre <strong>de</strong><br />

2010, se ajusta a <strong>de</strong>recho <strong>al</strong> dar cumplimiento <strong>al</strong> <strong>de</strong>creto ley N° 8<strong>25</strong>, <strong>de</strong> 1974.<br />

Lo anterior confirma la situación representada<br />

por este Organismo, que reconoció expresamente que el municipio estaba obligado a<br />

efectuar t<strong>al</strong> modificación, con el fin <strong>de</strong> ajustarse a la leg<strong>al</strong>idad vigente; sin embargo, la<br />

observación radica en la f<strong>al</strong>ta <strong>de</strong> cuidado advertida, <strong>al</strong> no haber previsto dicha<br />

situación.<br />

Por consiguiente, en el entendido que ese<br />

municipio arbitrará las medidas tendientes a evitar, en lo sucesivo, errores como el<br />

anotado, lo cu<strong>al</strong> será verificado en futuras fisc<strong>al</strong>izaciones, se levanta la observación.<br />

Contrato y Ejecución.<br />

A través <strong>de</strong>l <strong>de</strong>creto <strong>al</strong>c<strong>al</strong>dicio N° 182, <strong>de</strong> 26<br />

<strong>de</strong> enero <strong>de</strong> 20<strong>11</strong>, se aprueba el contrato para el sistema <strong>de</strong> transporte vecin<strong>al</strong>, <strong>de</strong> 18<br />

<strong>de</strong> noviembre <strong>de</strong> 2010, el que fue publicado en el sistema <strong>de</strong> información <strong>de</strong> mercado<br />

público, no obstante, la fecha <strong>de</strong> ello no pudo ser <strong>de</strong>terminada.<br />

En torno a este punto, la respuesta <strong>de</strong>l<br />

municipio indica, que t<strong>al</strong> contrato se encuentra publicado en el port<strong>al</strong>, pero por <strong>de</strong>fecto<br />

<strong>de</strong>l sistema, no es posible verificar la fecha en que fue subido y, que en aquellos

CONTRALORÍA GENERAL DE LA REPÚBLICA<br />

DIVISIÓN DE MUNICIPALIDADES<br />

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN<br />

ÁREA AUDITORÍA 2<br />

8<br />

casos en que f<strong>al</strong>ta el referido antece<strong>de</strong>nte, la dirección <strong>de</strong> control municip<strong>al</strong>, efectúa la<br />

observación pertinente.<br />

La respuesta entregada por el municipio,<br />

permite dar superado el hecho objetado inici<strong>al</strong>mente.<br />

Contabilización y Pago.<br />

Al respecto, se <strong>de</strong>terminó que la cuenta<br />

contable utilizada correspon<strong>de</strong> a la 215.22.09.003.004 "Arriendo Servicio <strong>de</strong><br />

Movilización", <strong>de</strong> conformidad a lo establecido en el oficio N° 36.640, <strong>de</strong> 2007, <strong>de</strong> esta<br />

Contr<strong>al</strong>oría Gener<strong>al</strong>.<br />

Se observa, a<strong>de</strong>más, que los pagos no se<br />

ajustaron a los plazos estipulados en el oficio circular N° 23, <strong>de</strong> 2006, <strong>de</strong>l Ministerio <strong>de</strong><br />

Hacienda, puesto que entre la recepción <strong>de</strong> la factura y el pago efectivo, existe un<br />

retraso <strong>de</strong> más <strong>de</strong> 30 días. El <strong>de</strong>t<strong>al</strong>le <strong>de</strong> lo anterior, se expone a continuación:<br />

Egreso Fecha <strong>de</strong> pago Factura Recepción Monto Mes servicio 2010<br />

N° N° factura $<br />

50-1.122 10/03/20<strong>11</strong> 3.058 02/12/2010 3.031.830 Septiembre<br />

50-707 17/02/20<strong>11</strong> 3.072 02/12/2010 6.737.400 Octubre<br />

situación cuestionada, ella se mantiene.<br />

Dado que el edil no se pronuncia <strong>sobre</strong> la<br />

2.2.2. Licitación Privada.<br />

a) Licitación Privada ID N° <strong>25</strong>82-44-0010, "Adquisición <strong>de</strong> copas, trofeos,<br />

med<strong>al</strong>las y otros".<br />

Mediante resolución N° 1.298, <strong>de</strong> 27 <strong>de</strong> mayo<br />

<strong>de</strong> 2010, <strong>de</strong> la SECPLAN se aprobaron las bases administrativas, especificaciones<br />

técnicas y anexos <strong>de</strong> la licitación pública "Adquisición copas, med<strong>al</strong>las, g<strong>al</strong>vanos y<br />

otros" y se convocó la misma en el sistema <strong>de</strong> Información en igu<strong>al</strong> fecha.<br />

El 5 <strong>de</strong> julio <strong>de</strong> 2010, se emitió la Resolución<br />

<strong>de</strong> Acta <strong>de</strong> Deserción en el Sistema, en tanto que, por resolución N° 1.647, <strong>de</strong> 2 <strong>de</strong><br />

julio <strong>de</strong>l mismo año, <strong>de</strong> esa secretaría, se <strong>de</strong>claró <strong>de</strong>sierta la propuesta pública.<br />

Luego, por resolución N° 1.821, <strong>de</strong> 27 <strong>de</strong> julio<br />

<strong>de</strong> 2010, <strong>de</strong> la SECPLAN, se aprobaron las bases administrativas, especificaciones<br />

técnicas y anexos, esta vez para una propuesta privada, para la adquisición <strong>de</strong> copas,<br />

med<strong>al</strong>las, g<strong>al</strong>vanos y otros, <strong>de</strong>stinados a la subdirección <strong>de</strong> <strong>de</strong>portes y recreación<br />

municip<strong>al</strong>.<br />

Contrato y Ejecución.<br />

Con fecha 5 <strong>de</strong> octubre <strong>de</strong> 2010, a través <strong>de</strong><br />

la resolución N° 2.429, <strong>de</strong> la misma unidad, se adjudicó la licitación por línea <strong>de</strong><br />

productos a las empresas Sociedad Comerci<strong>al</strong> Insignias Milled S.A. en la cantidad <strong>de</strong><br />

$ 4.485.600.- más I.V.A. y, Sociedad Comerci<strong>al</strong> Pazos Hermanos S.A por<br />

$ 7.609.045.-, más I.V.A., suscribiéndose con ambas los contratos pertinentes, con<br />

una duración <strong>de</strong> 18 meses. No obstante, las citadas convenciones no fueron<br />

aprobadas mediante resolución <strong>de</strong> la autoridad competente.

CONTRALORÍA GENERAL DE LA REPÚBLICA<br />

DIVISIÓN DE MUNICIPALIDADES<br />

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN<br />

ÁREA AUDITORÍA 2<br />

9<br />

Al respecto, cabe señ<strong>al</strong>ar que, en virtud <strong>de</strong>l<br />

principio <strong>de</strong> la form<strong>al</strong>idad <strong>de</strong> los actos administrativos, establecido en el artículo 3° <strong>de</strong><br />

la ley N° 19.880, <strong>de</strong> Bases <strong>de</strong> los Procedimientos Administrativos que rigen los Actos<br />

<strong>de</strong> los Órganos <strong>de</strong> la Administración <strong>de</strong>l Estado, son actos administrativos las<br />

<strong>de</strong>cisiones form<strong>al</strong>es que ellos emiten y que contienen <strong>de</strong>claraciones <strong>de</strong> voluntad,<br />

re<strong>al</strong>izadas en el ejercicio <strong>de</strong> una potestad pública, los cu<strong>al</strong>es <strong>de</strong>ben materi<strong>al</strong>izarse<br />

mediante la dictación <strong>de</strong>l respectivo <strong>de</strong>creto.<br />

La autoridad comun<strong>al</strong> reconoce t<strong>al</strong> situación,<br />

e informa que la secretaría comun<strong>al</strong> <strong>de</strong> planificación, SECPLAN, emitirá la resolución<br />

<strong>de</strong> aprobación <strong>de</strong> los correspondientes contratos, según oficio N° 1456-A, <strong>de</strong> 18 <strong>de</strong><br />

agosto <strong>de</strong> 20<strong>11</strong>.<br />

observación.<br />

En atención a lo expuesto, se levanta la<br />

Contabilización y Pago.<br />

Esta licitación fue imputada en la cuenta<br />

contable 215.24.01.008 <strong>de</strong>nominada "Premios y Otros", ajustándose a lo establecido<br />

en el oficio N° 36.640, <strong>de</strong> 2007, <strong>de</strong> esta Contr<strong>al</strong>oría Gener<strong>al</strong>.<br />

Referente a los pagos, se comprobó que ellos<br />

no se ajustaron a los plazos estipulados en el oficio circular N° 23, <strong>de</strong> 2006, <strong>de</strong>l<br />

Ministerio <strong>de</strong> Hacienda, dado que entre la recepción <strong>de</strong> la factura y el pago efectivo,<br />

transcurrieron más <strong>de</strong> 30 días, situación que se presenta a continuación:<br />

Egreso N° Fecha <strong>de</strong> pago Factura<br />

N°<br />

Recepción<br />

factura<br />

Monto<br />

$<br />

50-913 <strong>25</strong>/02/20<strong>11</strong> 65.780 27/12/2010 38.8<strong>11</strong><br />

50-1.298 23/03/20<strong>11</strong> 2.557 07/01/20<strong>11</strong> 245.438<br />

50-1.739 06/04/20<strong>11</strong> 65.750 13/12/2010 193.972<br />

Sobre el particular, la autoridad comun<strong>al</strong> no<br />

se pronuncia, motivo por el cu<strong>al</strong> se mantiene la situación observada.<br />

b) Licitación Privada ID N° <strong>25</strong>82-92-0010, "Adquisición <strong>de</strong> equipamiento<br />

(mobiliario y enseres básicos)".<br />

Por medio <strong>de</strong> la resolución N° 2.945, <strong>de</strong> 3 <strong>de</strong><br />

diciembre <strong>de</strong> 2010, <strong>de</strong> la SECPLAN, se <strong>de</strong>claró <strong>de</strong>sierta la licitación pública ID <strong>25</strong>82-<br />

82-LE10, por no contar en el port<strong>al</strong> <strong>de</strong> compras públicas con oferentes.<br />

Luego, a través <strong>de</strong> la resolución N° 2.944, <strong>de</strong><br />

igu<strong>al</strong> fecha, la referida unidad, aprobó las bases administrativas, anexos y<br />

especificaciones técnicas y llamó a licitación privada para la misma adquisición.<br />

El 14 <strong>de</strong> febrero <strong>de</strong> 20<strong>11</strong>, la Municip<strong>al</strong>idad <strong>de</strong><br />

Santiago aprobó la adjudicación, según la resolución N° 380, <strong>de</strong> la secretaría comun<strong>al</strong><br />

<strong>de</strong> planificación, a la Sociedad Distribuidora Las Pataguas Ltda., para la adquisición<br />

<strong>de</strong> equipamiento para viviendas <strong>de</strong> beneficiarios <strong>de</strong>l programa <strong>de</strong>nominado<br />

"Habitabilidad vínculos año 2010", <strong>de</strong>pendiente <strong>de</strong> la secretaría <strong>de</strong>l adulto mayor.

- Contrato y Ejecución.<br />

CONTRALORÍA GENERAL DE LA REPÚBLICA<br />

DIVISIÓN DE MUNICIPALIDADES<br />

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN<br />

ÁREA AUDITORÍA 2<br />

10<br />

De acuerdo a lo expuesto, el oferente firmó el<br />

contrato el 10 <strong>de</strong> marzo <strong>de</strong> 20<strong>11</strong>, por la suma <strong>de</strong> $ 32.836.580.- IVA incluido, no<br />

obstante, no se dictó <strong>de</strong>creto que apruebe dicho convenio, incumpliendo el principio<br />

<strong>de</strong> la form<strong>al</strong>idad <strong>de</strong> los actos administrativos, establecido en el artículo 3° <strong>de</strong> la ley<br />

N° 19.880; en relación con el artículo 63 <strong>de</strong>l <strong>de</strong>creto N° <strong>25</strong>0, <strong>de</strong> 2004, <strong>de</strong>l Ministerio <strong>de</strong><br />

Hacienda.<br />

Al respecto, la autoridad reconoce la<br />

situación observada, e informa que la secretaría comun<strong>al</strong> <strong>de</strong> planificación, SECPLAN,<br />

dictará la resolución <strong>de</strong> aprobación <strong>de</strong> los correspondientes contratos, según oficio<br />

N° 1.456-A, <strong>de</strong> 18 <strong>de</strong> agosto <strong>de</strong> 20<strong>11</strong>.<br />

En el entendido que, el jefe superior <strong>de</strong>l<br />

servicio adoptó acciones para corregir lo observado, se da por superada la situación<br />

cuestionada.<br />

Contabilización y Pago.<br />

Esta licitación fue registrada en la cuenta<br />

<strong>11</strong>4.05.08.013 <strong>de</strong>nominada "Habitabilidad vínculos 2010", correspondiente a Fondos<br />

en Administración MIDEPLAN, ajustándose a lo indicado en el oficio N° 36.640, <strong>de</strong><br />

2007, <strong>de</strong> esta Contr<strong>al</strong>oría Gener<strong>al</strong>. Asimismo, los pagos, se ajustaron a los plazos<br />

estipulados en el oficio circular N° 23, <strong>de</strong> 2006, <strong>de</strong>l Ministerio <strong>de</strong> Hacienda.<br />

2.2.3. Adquisiciones por Trato Directo.<br />

a) "Adquisición <strong>de</strong> 10.000 licencias <strong>de</strong> conducir, año 2010" ID N° 2343-90-SE10.<br />

Proceso Trato Directo.<br />

Mediante or<strong>de</strong>n <strong>de</strong> compra N° 2343-90-SE10,<br />

se adquirieron licencias <strong>de</strong> conducir a la Casa <strong>de</strong> Moneda, único proveedor, según el<br />

artículo 27 <strong>de</strong> la ley N° 18.290, <strong>de</strong> Tránsito. El trato o contratación directa, se basa en<br />

el artículo 10, N° 4, <strong>de</strong>l <strong>de</strong>creto N° <strong>25</strong>0, <strong>de</strong> 2004, <strong>de</strong>l Ministerio <strong>de</strong> Hacienda.<br />

No obstante, ese municipio no dictó ni<br />

publicó en el sistema <strong>de</strong> información <strong>de</strong> compras públicas la pertinente resolución<br />

fundada, incumpliendo con ello, lo especificado en los artículos 50 y 57, letra d),<br />

numer<strong>al</strong> 1, <strong>de</strong>l mencionado reglamento.<br />

Sobre la materia, esa autoridad informa que,<br />

efectivamente, no se encuentra publicada la resolución fundada, agrega, que la<br />

responsabilidad <strong>de</strong> publicar este tipo <strong>de</strong> compras recae en la secretaría comun<strong>al</strong> <strong>de</strong><br />

planificación, SECPLAN, <strong>de</strong> acuerdo a lo establecido en los artículos 3° y 33 <strong>de</strong>l<br />

reglamento N° 410, <strong>de</strong>nominado "De adquisición <strong>de</strong> bienes o contratación <strong>de</strong> servicios<br />

a la Municip<strong>al</strong>idad <strong>de</strong> Santiago".<br />

Agrega, que ese municipio, mediante el<br />

<strong>de</strong>creto <strong>al</strong>c<strong>al</strong>dicio N° 475, <strong>de</strong> 30 <strong>de</strong> agosto <strong>de</strong> 20<strong>11</strong>, instruyó el procedimiento<br />

disciplinario <strong>de</strong> rigor con el objeto <strong>de</strong> <strong>de</strong>terminar la responsabilidad administrativa<br />

correspondiente.<br />

Pese a las medidas informadas por la<br />

autoridad se mantiene la observación formulada hasta que se dicte la resolución que

CONTRALORÍA GENERAL DE LA REPÚBLICA<br />

DIVISIÓN DE MUNICIPALIDADES<br />

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN<br />

ÁREA AUDITORÍA 2<br />

<strong>11</strong><br />

fundamente el trato directo y se publique en el sistema <strong>de</strong> compras públicas, sin<br />

perjuicio <strong>de</strong> que se <strong>informe</strong> a este Organismo, el resultado <strong>de</strong>l sumario incoado.<br />

Contabilización y Pago.<br />

Al respecto, se <strong>de</strong>terminó que la cuenta<br />

contable utilizada correspon<strong>de</strong> a la 215.22.04.999.001 "Sellos para permisos <strong>de</strong><br />

circulación", ya que la entidad no tiene habilitada una cuenta específica para este tipo<br />

<strong>de</strong> compras, en todo caso, ello se ajusta a lo establecido en el oficio N° 36.640, <strong>de</strong><br />

2007, <strong>de</strong> esta Contr<strong>al</strong>oría Gener<strong>al</strong>.<br />

Según egreso N° 50-877, <strong>de</strong> 16 <strong>de</strong> febrero <strong>de</strong><br />

2010, se pagó la factura N° 227124, <strong>de</strong> 18 <strong>de</strong> ese mismo mes, que resp<strong>al</strong>da la compra<br />

<strong>de</strong> 10.000 licencias <strong>de</strong> conducir, por un tot<strong>al</strong> <strong>de</strong> $ <strong>11</strong>.186.000.-, cuya v<strong>al</strong>idación<br />

comprobó la distribución <strong>de</strong> t<strong>al</strong>es documentos.<br />

b) "Prórroga por 5 meses contrato provisión <strong>de</strong> sistema informático y su<br />

plataforma tecnológica para la atención integr<strong>al</strong> s<strong>al</strong>ud primaria y gestión integr<strong>al</strong><br />

<strong>de</strong> la dirección <strong>de</strong> s<strong>al</strong>ud". ID N° <strong>25</strong>82-13-SE10<br />

Por medio <strong>de</strong> la resolución N° 1.316, <strong>de</strong> 31 <strong>de</strong><br />

mayo <strong>de</strong> 2010, <strong>de</strong> la SECPLAN se exime <strong>de</strong>l procedimiento <strong>de</strong> licitación pública y<br />

privada, y se contrata directamente, a la empresa Rezebra Technologies S.A, <strong>de</strong><br />

acuerdo <strong>al</strong> artículo 10, numer<strong>al</strong> 7, letra a), <strong>de</strong>l reglamento <strong>de</strong> la ley N° 19.886, por un<br />

v<strong>al</strong>or mensu<strong>al</strong> <strong>de</strong> $ 4.700.000.-, IVA incluido.<br />

En este contexto, se observó que tanto la<br />

resolución <strong>de</strong> adjudicación, como el contrato, no fueron publicados en el sistema <strong>de</strong><br />

información mercado público, infringiendo con ello lo señ<strong>al</strong>ado en el artículo 57, letra<br />

d), N°s. 4 y 5, <strong>de</strong>l reglamento.<br />

Sobre el hecho cuestionado, esa autoridad<br />

manifiesta que se publicarán la resolución <strong>de</strong> adjudicación y la resolución aprobatoria<br />

<strong>de</strong>l contrato, <strong>de</strong> acuerdo a lo indicado en oficio N° 1456-A, <strong>de</strong> 18 <strong>de</strong> agosto <strong>de</strong> 20<strong>11</strong>.<br />

De acuerdo a lo expuesto, se levanta la<br />

citada observación, sin perjuicio <strong>de</strong> que las medidas enunciadas serán verificadas en<br />

futuras fisc<strong>al</strong>izaciones.<br />

Contrato y Ejecución.<br />

Con fecha 13 <strong>de</strong> agosto <strong>de</strong> 2010, se suscribió<br />

el contrato <strong>de</strong> prórroga con dicha empresa, por la prestación <strong>de</strong>l servicio, a contar <strong>de</strong>l<br />

1 <strong>de</strong> enero y hasta el 31 <strong>de</strong> mayo <strong>de</strong> 2010, el cu<strong>al</strong> carece <strong>de</strong> resolución aprobatoria,<br />

vulnerando el principio <strong>de</strong> la form<strong>al</strong>idad <strong>de</strong> los actos administrativos, establecido en el<br />

artículo 3° <strong>de</strong> la ley N° 19.880.<br />

A su turno, se comprobó que se efectuaron<br />

<strong>de</strong>sembolsos antes <strong>de</strong> la firma <strong>de</strong>l contrato, <strong>de</strong> acuerdo <strong>al</strong> egreso N° 81-387, <strong>de</strong> 26 <strong>de</strong><br />

marzo <strong>de</strong> 2010, por la suma <strong>de</strong> $ 8.156.397.-, correspondiente a las facturas<br />

N°s. 12.607 <strong>de</strong> 1 <strong>de</strong> febrero, y 12.647, <strong>de</strong> 28 <strong>de</strong> febrero, ambas <strong>de</strong> 2010.<br />

A<strong>de</strong>más, efectuadas las v<strong>al</strong>idaciones<br />

respectivas, se <strong>de</strong>tectó que si bien el contrato se encuentra firmado, se omitió<br />

publicarlo en el sistema <strong>de</strong> información mercado público, infringiendo con ello, lo

CONTRALORÍA GENERAL DE LA REPÚBLICA<br />

DIVISIÓN DE MUNICIPALIDADES<br />

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN<br />

ÁREA AUDITORÍA 2<br />

12<br />

señ<strong>al</strong>ado en el artículo 57, letra d), numer<strong>al</strong> 5, <strong>de</strong>l <strong>de</strong>creto N° <strong>25</strong>0, <strong>de</strong> 2004, <strong>de</strong>l<br />

Ministerio <strong>de</strong> Hacienda.<br />

En cuanto a las materias observadas, esa<br />

autoridad municip<strong>al</strong>, reconoce lo objetado, indicando que se dictará la resolución<br />

aprobatoria <strong>de</strong>l contrato y publicarán los antece<strong>de</strong>ntes en el sistema <strong>de</strong> compras<br />

públicas. En tanto que, respecto <strong>de</strong> los pagos, señ<strong>al</strong>a que la dirección <strong>de</strong> control, tuvo<br />

en consi<strong>de</strong>ración <strong>al</strong> momento <strong>de</strong> visarlos, el hecho <strong>de</strong> que se encontraba vigente la<br />

resolución N° 630, <strong>de</strong> 2010, mediante la cu<strong>al</strong> se ratifica la prórroga <strong>de</strong>l contrato<br />

suscrito con la empresa Rezebra Technologies S.A. por cinco meses, siendo<br />

form<strong>al</strong>izada por la or<strong>de</strong>n <strong>de</strong> compra N° <strong>25</strong>82-13-SE10, <strong>de</strong> 2010.<br />

An<strong>al</strong>izados los fundamentos entregados por<br />

esa autoridad se dan por subsanadas las objeciones formuladas, no obstante que la<br />

adopción <strong>de</strong> las medidas que correspondan, serán verificadas en futuras<br />

fisc<strong>al</strong>izaciones.<br />

Contabilización y Pago.<br />

Según lo establecido en el contrato, <strong>de</strong>bía<br />

pagarse la suma <strong>de</strong> $ 23.500.000.-, sin embargo, mediante los egresos N°s 81-387,<br />

<strong>de</strong> 26 <strong>de</strong> marzo <strong>de</strong> 2010, por $ 8.156.397.-, y 81-1.350, <strong>de</strong> 22 <strong>de</strong> septiembre <strong>de</strong> ese<br />

año, por $ 14.087.886.- se pagó la suma <strong>de</strong> $ 22.244.283.-. Consultada <strong>sobre</strong> la<br />

diferencia resultante, la jefa <strong>de</strong>l <strong>de</strong>partamento <strong>de</strong> finanzas, mediante oficio N° 904 ING<br />

7781, informó que si bien, la resolución <strong>de</strong> prórroga menciona un tot<strong>al</strong> <strong>de</strong><br />

$23.500.000.-, el contrato en cuestión, es en base a cobros por puntos <strong>de</strong> red<br />

conectados <strong>al</strong> sistema <strong>de</strong> agenda médica, durante un mes completo, lo que se traduce<br />

en distintos v<strong>al</strong>ores cobrados mensu<strong>al</strong>mente.<br />

Sobre el particular, esa autoridad cita como<br />

respuesta, el Ord. N° 1.222/ING N° 6157, <strong>de</strong> 12 <strong>de</strong> agosto <strong>de</strong> 20<strong>11</strong>, <strong>de</strong> la directora <strong>de</strong><br />

s<strong>al</strong>ud, en que informa que la <strong>de</strong>terminación <strong>de</strong>l v<strong>al</strong>or a pagar por estos servicios se<br />

encuentra establecido en la cláusula segunda <strong>de</strong>l contrato emanado <strong>de</strong> la licitación<br />

pública, <strong>de</strong> 22 <strong>de</strong> octubre <strong>de</strong> 2007, la cu<strong>al</strong> consi<strong>de</strong>ra un monto <strong>de</strong> 1,43 UF por usuario,<br />

lo que hace una estimación promedio mensu<strong>al</strong> <strong>de</strong> $ 4.700.000.- por un período <strong>de</strong> 5<br />

meses.<br />

Conforme a los nuevos antece<strong>de</strong>ntes<br />

proporcionados, se da por superada la observación formulada, dado que se aclaró la<br />

diferencia establecida.<br />

Por otra parte, se <strong>de</strong>terminó que los pagos no<br />

se ajustaron a los plazos estipulados en el oficio circular N° 23, <strong>de</strong> 2006, <strong>de</strong>l Ministerio<br />

<strong>de</strong> Hacienda, puesto que entre la recepción <strong>de</strong> la factura y el pago efectivo, existe un<br />

retraso <strong>de</strong> más <strong>de</strong> 30 días. El <strong>de</strong>t<strong>al</strong>le se presenta a continuación:<br />

Egreso<br />

N°<br />

Fecha <strong>de</strong><br />

pago<br />

Factura<br />

N°<br />

Recepción<br />

factura<br />

Monto<br />

$<br />

Mes <strong>de</strong>l servicio<br />

81-387 26/04/2010 12607 04/02/2010 4.267.264 Enero 2010<br />

12647 Sin timbre 3.889.133 Febrero 2010<br />

81-1.350 23/09/2010 12685 05/04/2010 4.143.800 Marzo 2010<br />

12722 03/06/2010 4.872.100 Abril 2010<br />

12759 03/06/2010 5.071.986 Mayo 2010

CONTRALORÍA GENERAL DE LA REPÚBLICA<br />

DIVISIÓN DE MUNICIPALIDADES<br />

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN<br />

ÁREA AUDITORIA 2<br />

13<br />

En la respuesta emitida por el municipio no<br />

se emite pronunciamiento respecto <strong>de</strong> la situación cuestionada, por lo que ella se<br />

mantiene.<br />

c) "Suministro servicio <strong>de</strong> <strong>al</strong>imentación a los <strong>al</strong>umnos Beca Centenario <strong>de</strong>l<br />

Internado Nacion<strong>al</strong> Barros Arana" ID N° 2451-410-SE10.<br />

A través <strong>de</strong> la resolución N° 209, <strong>de</strong> 5 <strong>de</strong><br />

febrero <strong>de</strong> 2008, la dirección <strong>de</strong> educación municip<strong>al</strong>, aprobó contratar bajo la<br />

mod<strong>al</strong>idad <strong>de</strong> trato directo, eximiéndose <strong>de</strong>l trámite <strong>de</strong> licitación pública y privada,<br />

argumentando para ello, lo establecido en el artículo 10, número 7, letra e), <strong>de</strong>l<br />

<strong>de</strong>creto N° <strong>25</strong>0, <strong>de</strong> 2004 <strong>de</strong>l Ministerio <strong>de</strong> Hacienda y el artículo 8°, letra g) <strong>de</strong> la ley<br />

N° 19.886.<br />

Sobre el particular, cabe manifestar que la<br />

caus<strong>al</strong> invocada en dicha resolución, relativa a que la contratación solo pue<strong>de</strong><br />

re<strong>al</strong>izarse con los proveedores que sean titulares <strong>de</strong> los respectivos <strong>de</strong>rechos <strong>de</strong><br />

propiedad intelectu<strong>al</strong>, industri<strong>al</strong>, licencias, patentes y otros, no es aplicable en la<br />

especie, <strong>de</strong>biendo haberse recurrido a la <strong>de</strong> la letra f) <strong>de</strong> la misma disposición,<br />

referida a la necesidad <strong>de</strong> recurrir a un proveedor <strong>de</strong>terminado en razón <strong>de</strong> la<br />

confianza y seguridad que se <strong>de</strong>rivan <strong>de</strong> su experiencia comprobada en la provisión<br />

<strong>de</strong> los bienes y servicios requeridos. Ello, consi<strong>de</strong>rando que el municipio justificó dicha<br />

contratación, en razón <strong>de</strong>:<br />

El servicio <strong>de</strong> <strong>al</strong>muerzo otorgado a 650 <strong>al</strong>umnos <strong>de</strong>l INBA, en marzo <strong>de</strong><br />

2008, fue entregado a la empresa referida, mediante licitación pública,<br />

adjudicada por la JUNAEB.<br />

La imposibilidad <strong>de</strong> contar con un espacio físico e infraestructura<br />

a<strong>de</strong>cuada en el establecimiento para inst<strong>al</strong>ar una segunda empresa para<br />

la prestación <strong>de</strong> dicho servicio y, a<strong>de</strong>más, las dificulta<strong>de</strong>s <strong>de</strong> operación<br />

que ello significaría.<br />

JUNAEB, no permite la cohabitación <strong>de</strong> dos empresas en el mismo<br />

recinto.<br />

Al respecto, esa autoridad en su respuesta,<br />

adjuntó la resolución N° 1.950/20<strong>11</strong>, <strong>de</strong> 17 <strong>de</strong> agosto <strong>de</strong> 20<strong>11</strong>, a través <strong>de</strong> la cu<strong>al</strong> se<br />

modifica la caus<strong>al</strong> invocada para adquirir por trato directo - artículo 8°, letra g), <strong>de</strong> la<br />

ley N° 19.886 -, fundamentándola, esta vez en el artículo 8°, letra f), <strong>de</strong>l mismo cuerpo<br />

leg<strong>al</strong>, por consiguiente, se da por superada la observación.<br />

Con fecha 3 <strong>de</strong> marzo <strong>de</strong> 2008, se efectuó la<br />

contratación directa, a la empresa Servicios <strong>de</strong> Alimentación Nacion<strong>al</strong>es S.A., "SAN<br />

S.A.", para la prestación <strong>de</strong>l citado servicio, cuyo plazo se extien<strong>de</strong> <strong>de</strong>s<strong>de</strong> el 3 <strong>de</strong><br />

marzo <strong>de</strong> 2009 hasta el 28 <strong>de</strong> febrero <strong>de</strong> 20<strong>11</strong>, con una oferta económica por <strong>al</strong>umno<br />

<strong>de</strong> $ 2.188.-, el que incluye <strong>de</strong>sayuno, <strong>al</strong>muerzo, merienda y cena.<br />

Proceso Trato Directo.<br />

Cabe hacer presente que, respecto a los<br />

términos <strong>de</strong> referencia, éstos no han sido publicados en el sistema <strong>de</strong> información<br />

mercado público, incumpliendo con ello, lo establecido en el artículo 57, letra d),<br />

número 2, <strong>de</strong>l reglamento <strong>de</strong> la ley N° 19.886.

CONTRALORÍA GENERAL DE LA REPÚBLICA<br />

DIVISIÓN DE MUNICIPALIDADES<br />

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN<br />

ÁREA AUDITORÍA 2<br />

14<br />

En torno a este tema, la autoridad or<strong>de</strong>nó la<br />

instrucción <strong>de</strong> un procedimiento disciplinario <strong>de</strong> rigor, con el objeto <strong>de</strong> <strong>de</strong>terminar la<br />

responsabilidad administrativa correspondiente, el que se materi<strong>al</strong>izó, mediante el<br />

<strong>de</strong>creto <strong>al</strong>c<strong>al</strong>dicio N° 475, <strong>de</strong> 30 <strong>de</strong> agosto <strong>de</strong> 20<strong>11</strong>.<br />

En virtud <strong>de</strong> lo anterior, se mantiene la<br />

observación planteada, hasta que sean publicados en el sistema <strong>de</strong> compras públicas,<br />

los términos <strong>de</strong> referencia, sin perjuicio <strong>de</strong> que se <strong>informe</strong> a este Organismo, el<br />

resultado <strong>de</strong>l procedimiento disciplinario incoado.<br />

Contabilización y Pago.<br />

Al respecto, se <strong>de</strong>terminó que la cuenta<br />

contable utilizada correspon<strong>de</strong> a la 215.22.01.001 <strong>de</strong>nominada "Servicio <strong>de</strong><br />

<strong>al</strong>imentación para personas", <strong>de</strong> conformidad a lo establecido en el oficio N° 36.640,<br />

<strong>de</strong> 2007, <strong>de</strong> esta Contr<strong>al</strong>oría Gener<strong>al</strong>.<br />

A<strong>de</strong>más, se observó que el egreso<br />

N° 81-1.209, <strong>de</strong> 13 <strong>de</strong> julio <strong>de</strong> 2010, por $ 7.673.807.-, no se ajusta a los plazos<br />

estipulados en el oficio circular N° 23, <strong>de</strong> 2006, <strong>de</strong>l Ministerio <strong>de</strong> Hacienda, puesto que<br />

la factura respectiva, fue recepcionada el 28 <strong>de</strong> mayo <strong>de</strong> 2010.<br />

Cabe anotar que, durante el año 2010, se<br />

pagó por dicho servicio a la empresa SAN S. A., la suma <strong>de</strong> $ 108.640.937.-.<br />

Respecto a este punto, la autoridad en su<br />

respuesta no se pronuncia, en razón <strong>de</strong> lo cu<strong>al</strong>, la situación objetada se mantiene.<br />

d) "Servicio <strong>de</strong> agencia aduanera" ID N° <strong>25</strong>82-127-SE10<br />

Por medio <strong>de</strong> resolución N° 1.338, <strong>de</strong> 7 <strong>de</strong><br />

junio <strong>de</strong> 2010, <strong>de</strong> la SECPLAN, se exceptúa la adquisición a través <strong>de</strong>l sistema <strong>de</strong><br />

Chilecompra y se autoriza la contratación directa, que aprueba el financiamiento <strong>de</strong><br />

los servicios <strong>de</strong> <strong>de</strong>spacho para la donación <strong>de</strong> esculturas <strong>de</strong>s<strong>de</strong> Alemania. Lo anterior,<br />

<strong>de</strong> acuerdo <strong>al</strong> artículo 10, N° 7, letra j), y artículo 51, <strong>de</strong>l reglamento <strong>de</strong> la ley<br />

N° 19.886.<br />

Proceso Trato Directo.<br />

Cabe mencionar que, tanto los términos <strong>de</strong><br />

referencia, el cuadro comparativo <strong>de</strong> ofertas y la resolución <strong>de</strong> adjudicación, no han<br />

sido publicados en el sistema <strong>de</strong> información mercado público, contraviniendo el<br />

artículo 57, letra d), N°s. 2, 3 y 4, <strong>de</strong>l <strong>de</strong>creto N° <strong>25</strong>0, <strong>de</strong> 2004, <strong>de</strong>l Ministerio <strong>de</strong><br />

Hacienda.<br />

Al respecto, esa autoridad informa que, <strong>de</strong><br />

acuerdo <strong>al</strong> artículo 51, <strong>de</strong>l <strong>de</strong>creto N° <strong>25</strong>0, <strong>de</strong> 2004, <strong>de</strong>l Ministerio <strong>de</strong> Hacienda,<br />

aquellos tratos directos que se fundan en los N°s. 3, 4, 6 y 7 <strong>de</strong>l artículo 10, <strong>de</strong>l mismo<br />

reglamento, están exceptuados <strong>de</strong> la presentación <strong>de</strong> 3 cotizaciones.<br />

De igu<strong>al</strong> manera, señ<strong>al</strong>a que la resolución<br />

fundada N° 1.338, <strong>de</strong> 2010, se basa en la caus<strong>al</strong> contemplada en el artículo 10, N° 7,<br />

letra j), esto es, cuando el costo <strong>de</strong> ev<strong>al</strong>uación <strong>de</strong> las ofertas, <strong>de</strong>s<strong>de</strong> el punto <strong>de</strong> vista<br />

financiero o <strong>de</strong> utilización <strong>de</strong> los recursos humanos resulta <strong>de</strong>sproporcionado en<br />

relación <strong>al</strong> monto <strong>de</strong> la contratación y ésta no supera las 100 unida<strong>de</strong>s tributarias<br />

mensu<strong>al</strong>es y, que los términos <strong>de</strong> la contratación, léase proveedor, Rut, monto <strong>de</strong> la

CONTRALORÍA GENERAL DE LA REPÚBLICA<br />

DIVISIÓN DE MUNICIPALIDADES<br />

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN<br />

ÁREA AUDITORÍA 2<br />

15<br />

contratación y disponibilidad presupuestaria, se encuentran publicados bajo la or<strong>de</strong>n<br />

<strong>de</strong> compra <strong>25</strong>82-127-SE10.<br />

Sobre lo expuesto, correspon<strong>de</strong> precisar<br />

que, el hecho <strong>de</strong> que se trate <strong>de</strong> un trato directo fundamentado en el artículo 10, N° 7,<br />

letra j), y el artículo 51, <strong>de</strong>l reglamento <strong>de</strong> la ley N° 19.886, no exime <strong>al</strong> municipio <strong>de</strong><br />

publicar en el citado sistema los antece<strong>de</strong>ntes observados, por consiguiente, se<br />

mantiene la situación cuestionada.<br />

Contabilización y Pago.<br />

Esta adquisición fue registrada en la cuenta<br />

215.22.08.999.003 <strong>de</strong>nominada "Servicios gener<strong>al</strong>es varios", ajustándose a lo<br />

indicado en el oficio N° 36.640, <strong>de</strong> 2007, <strong>de</strong> esta Contr<strong>al</strong>oría Gener<strong>al</strong>. Al efecto, se<br />

efectuó un <strong>de</strong>sembolso por un monto ascen<strong>de</strong>nte a $ 536.327.-, según egreso N° 50-<br />

4.387, <strong>de</strong> 20 <strong>de</strong> julio <strong>de</strong> 2010.<br />

e) Mantención 4 ascensores en propiedad ubicada en c<strong>al</strong>le Santo Domingo<br />

N° 916. ID N° <strong>25</strong>82-232-SE10<br />

Mediante resolución N° 3.080, <strong>de</strong> la<br />

SECPLAN, <strong>de</strong> 23 <strong>de</strong> diciembre <strong>de</strong> 2010, se contrató directamente, por un período <strong>de</strong> 4<br />

meses, a la empresa Thyssenkrupp Elevadores S.A., por un v<strong>al</strong>or mensu<strong>al</strong> <strong>de</strong><br />

$578.578.-, IVA incluido a contar <strong>de</strong>l 15 <strong>de</strong> diciembre <strong>de</strong> ese año, <strong>de</strong> acuerdo a lo<br />

establecido en el artículo 10°, N° 3 <strong>de</strong>l reglamento, esto es, emergencia, urgencia o<br />

imprevisto.<br />

Proceso Trato Directo.<br />

En este contexto, se observó que tanto los<br />

términos <strong>de</strong> referencia, el cuadro comparativo <strong>de</strong> ofertas y la resolución <strong>de</strong><br />

adjudicación, fueron omitidas <strong>de</strong>l proceso <strong>de</strong> publicación en el sistema <strong>de</strong> información<br />

mercado público, infringiendo con ello lo señ<strong>al</strong>ado en el artículo 57, letra d), N°s. 2, 3 y<br />

4 <strong>de</strong>l <strong>de</strong>creto N° <strong>25</strong>0, <strong>de</strong> 2004, <strong>de</strong>l Ministerio <strong>de</strong> Hacienda.<br />

En relación con este tema, esa autoridad<br />

comun<strong>al</strong>, señ<strong>al</strong>a que la mencionada resolución, se basa en la caus<strong>al</strong> contemplada en<br />

el artículo 10, N° 3, <strong>de</strong>l reglamento <strong>de</strong> compras públicas, esto es, en casos <strong>de</strong><br />

emergencia, urgencia o imprevisto, atendido el hecho que la licitación para la<br />

mantención <strong>de</strong> los ascensores se <strong>de</strong>claró <strong>de</strong>sierta y que por razones <strong>de</strong> seguridad, se<br />

hacía necesario asegurar la continuidad <strong>de</strong>l servicio. Agrega, que los términos <strong>de</strong> la<br />

contratación, léase proveedor, Rut, monto <strong>de</strong> la contratación y disponibilidad<br />

presupuestaria se encuentran contenidas en la mencionada resolución, publicada bajo<br />

la or<strong>de</strong>n <strong>de</strong> compra <strong>25</strong>82-232-SE10.<br />

En virtud <strong>de</strong> lo anterior, cabe consignar que el<br />

hecho que sea un trato directo fundamentado en el artículo 10, N° 3 <strong>de</strong>l reglamento <strong>de</strong><br />

la ley N° 19.886, no exime <strong>al</strong> municipio <strong>de</strong> publicar en el citado sistema los<br />

antece<strong>de</strong>ntes observados, por consiguiente, se mantiene la observación formulada.<br />

Contabilización y Pago<br />

1<br />

Revisados los egresos N°s 1.512, 1.744,<br />

3.419 y 3.467, todos <strong>de</strong> 20<strong>11</strong>, por la suma <strong>de</strong> $ 2.314.312.-, se <strong>de</strong>terminó que la<br />

prestación <strong>de</strong> este servicio fue imputado a la cuenta 215.22.06.004.003 <strong>de</strong>nominada<br />

"Contrato <strong>de</strong> mantención y reparaciones varias", ajustándose a lo establecido en el

CONTRALORÍA GENERAL DE LA REPÚBLICA<br />

DIVISIÓN DE MUNICIPALIDADES<br />

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN<br />

ÁREA AUDITORÍA 2<br />

16<br />

oficio N° 36.640, <strong>de</strong> 2007, <strong>de</strong> esta Contr<strong>al</strong>oría Gener<strong>al</strong>. Asimismo, se comprobó que<br />

los pagos respectivos no presentan observaciones.<br />

2.2.4. Adquisiciones por Convenio Marco.<br />

a) "Adquisición <strong>de</strong> 45 toner marca Brother, mo<strong>de</strong>lo TN-360" ID N° <strong>25</strong>77-21-CM10<br />