informe final n° 25-11 municipalidad de santiago sobre auditorÃa al ...

informe final n° 25-11 municipalidad de santiago sobre auditorÃa al ...

informe final n° 25-11 municipalidad de santiago sobre auditorÃa al ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

CONTRALORÍA GENERAL DE LA REPÚBLICA<br />

DIVISIÓN DE MUNICIPALIDADES<br />

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN<br />

ÁREA AUDITORÍA 2<br />

5<br />

Contrato y Ejecución.<br />

Mediante resolución N° 1.214, <strong>de</strong> 20 <strong>de</strong> mayo<br />

<strong>de</strong> 20<strong>11</strong>, <strong>de</strong> la dirección <strong>de</strong> s<strong>al</strong>ud se aplicó una multa a la empresa adjudicataria, <strong>de</strong><br />

$8.714.668.-, por la no disponibilidad <strong>de</strong>l sistema, producto <strong>de</strong> f<strong>al</strong>las en la<br />

administración <strong>de</strong> la plataforma operativa, durante el período comprendido entre el 2<br />

<strong>al</strong> 13 <strong>de</strong> agosto <strong>de</strong> 2010, por un tot<strong>al</strong> <strong>de</strong> 400 UF, conforme <strong>al</strong> artículo 10 <strong>de</strong> las bases<br />

administrativas.<br />

Contabilización y Pago.<br />

Se verificó que la cuenta contable utilizada en<br />

el registro <strong>de</strong> esta licitación, es la 215.22.05.008.301, <strong>de</strong>nominada "Enlaces <strong>de</strong><br />

Telecomunicaciones Dirección <strong>de</strong> S<strong>al</strong>ud", la que se ajusta a lo indicado en el oficio<br />

N° 36.640, <strong>de</strong> 2007, <strong>de</strong> esta Contr<strong>al</strong>oría Gener<strong>al</strong>.<br />

Luego, se observó que los pagos no se<br />

ajustan a los plazos estipulados en el oficio circular N° 23, <strong>de</strong> 2006, <strong>de</strong>l Ministerio <strong>de</strong><br />

Hacienda, puesto que existe un retraso <strong>de</strong> más <strong>de</strong> 30 días, entre la recepción <strong>de</strong> la<br />

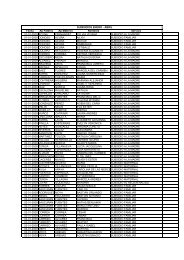

factura y el <strong>de</strong>sembolso efectivo. El <strong>de</strong>t<strong>al</strong>le es el siguiente:<br />

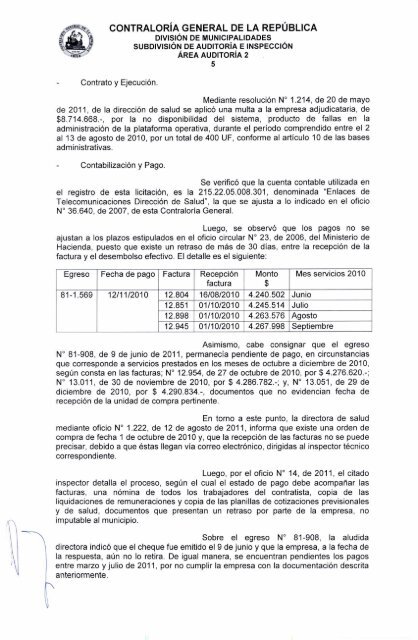

Egreso Fecha <strong>de</strong> pago Factura Recepción<br />

factura<br />

Monto<br />

$<br />

Mes servicios 2010<br />

81-1.569 12/<strong>11</strong>/2010 12.804 16/08/2010 4.240.502 Junio<br />

12.851 01/10/2010 4.245.514 Julio<br />

12.898 01/10/2010 4.263.576 Agosto<br />

12.945 01/10/2010 4.267.998 Septiembre<br />

Asimismo, cabe consignar que el egreso<br />

N° 81-908, <strong>de</strong> 9 <strong>de</strong> junio <strong>de</strong> 20<strong>11</strong>, permanecía pendiente <strong>de</strong> pago, en circunstancias<br />

que correspon<strong>de</strong> a servicios prestados en los meses <strong>de</strong> octubre a diciembre <strong>de</strong> 2010,<br />

según consta en las facturas; N° 12.954, <strong>de</strong> 27 <strong>de</strong> octubre <strong>de</strong> 2010, por $ 4.276.620.-;<br />

N° 13.0<strong>11</strong>, <strong>de</strong> 30 <strong>de</strong> noviembre <strong>de</strong> 2010, por $ 4.286.782.-; y, N° 13.051, <strong>de</strong> 29 <strong>de</strong><br />

diciembre <strong>de</strong> 2010, por $ 4.290.834.-, documentos que no evi<strong>de</strong>ncian fecha <strong>de</strong><br />

recepción <strong>de</strong> la unidad <strong>de</strong> compra pertinente.<br />

En torno a este punto, la directora <strong>de</strong> s<strong>al</strong>ud<br />

mediante oficio N° 1.222, <strong>de</strong> 12 <strong>de</strong> agosto <strong>de</strong> 20<strong>11</strong>, informa que existe una or<strong>de</strong>n <strong>de</strong><br />

compra <strong>de</strong> fecha 1 <strong>de</strong> octubre <strong>de</strong> 2010 y, que la recepción <strong>de</strong> las facturas no se pue<strong>de</strong><br />

precisar, <strong>de</strong>bido a que éstas llegan vía correo electrónico, dirigidas <strong>al</strong> inspector técnico<br />

correspondiente.<br />

Luego, por el oficio N° 14, <strong>de</strong> 20<strong>11</strong>, el citado<br />

inspector <strong>de</strong>t<strong>al</strong>la el proceso, según el cu<strong>al</strong> el estado <strong>de</strong> pago <strong>de</strong>be acompañar las<br />

facturas, una nómina <strong>de</strong> todos los trabajadores <strong>de</strong>l contratista, copia <strong>de</strong> las<br />

liquidaciones <strong>de</strong> remuneraciones y copia <strong>de</strong> las planillas <strong>de</strong> cotizaciones prevision<strong>al</strong>es<br />

y <strong>de</strong> s<strong>al</strong>ud, documentos que presentan un retraso por parte <strong>de</strong> la empresa, no<br />

imputable <strong>al</strong> municipio.<br />

Sobre el egreso N° 81-908, la <strong>al</strong>udida<br />

directora indicó que el cheque fue emitido el 9 <strong>de</strong> junio y que la empresa, a la fecha <strong>de</strong><br />

la respuesta, aún no lo retira. De igu<strong>al</strong> manera, se encuentran pendientes los pagos<br />

entre marzo y julio <strong>de</strong> 20<strong>11</strong>, por no cumplir la empresa con la documentación <strong>de</strong>scrita<br />

anteriormente.