informe final n° 25-11 municipalidad de santiago sobre auditorÃa al ...

informe final n° 25-11 municipalidad de santiago sobre auditorÃa al ...

informe final n° 25-11 municipalidad de santiago sobre auditorÃa al ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

CONTRALORÍA GENERAL DE LA REPÚBLICA<br />

DIVISIÓN DE MUNICIPALIDADES<br />

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN<br />

ÁREA AUDITORÍA 2<br />

12<br />

señ<strong>al</strong>ado en el artículo 57, letra d), numer<strong>al</strong> 5, <strong>de</strong>l <strong>de</strong>creto N° <strong>25</strong>0, <strong>de</strong> 2004, <strong>de</strong>l<br />

Ministerio <strong>de</strong> Hacienda.<br />

En cuanto a las materias observadas, esa<br />

autoridad municip<strong>al</strong>, reconoce lo objetado, indicando que se dictará la resolución<br />

aprobatoria <strong>de</strong>l contrato y publicarán los antece<strong>de</strong>ntes en el sistema <strong>de</strong> compras<br />

públicas. En tanto que, respecto <strong>de</strong> los pagos, señ<strong>al</strong>a que la dirección <strong>de</strong> control, tuvo<br />

en consi<strong>de</strong>ración <strong>al</strong> momento <strong>de</strong> visarlos, el hecho <strong>de</strong> que se encontraba vigente la<br />

resolución N° 630, <strong>de</strong> 2010, mediante la cu<strong>al</strong> se ratifica la prórroga <strong>de</strong>l contrato<br />

suscrito con la empresa Rezebra Technologies S.A. por cinco meses, siendo<br />

form<strong>al</strong>izada por la or<strong>de</strong>n <strong>de</strong> compra N° <strong>25</strong>82-13-SE10, <strong>de</strong> 2010.<br />

An<strong>al</strong>izados los fundamentos entregados por<br />

esa autoridad se dan por subsanadas las objeciones formuladas, no obstante que la<br />

adopción <strong>de</strong> las medidas que correspondan, serán verificadas en futuras<br />

fisc<strong>al</strong>izaciones.<br />

Contabilización y Pago.<br />

Según lo establecido en el contrato, <strong>de</strong>bía<br />

pagarse la suma <strong>de</strong> $ 23.500.000.-, sin embargo, mediante los egresos N°s 81-387,<br />

<strong>de</strong> 26 <strong>de</strong> marzo <strong>de</strong> 2010, por $ 8.156.397.-, y 81-1.350, <strong>de</strong> 22 <strong>de</strong> septiembre <strong>de</strong> ese<br />

año, por $ 14.087.886.- se pagó la suma <strong>de</strong> $ 22.244.283.-. Consultada <strong>sobre</strong> la<br />

diferencia resultante, la jefa <strong>de</strong>l <strong>de</strong>partamento <strong>de</strong> finanzas, mediante oficio N° 904 ING<br />

7781, informó que si bien, la resolución <strong>de</strong> prórroga menciona un tot<strong>al</strong> <strong>de</strong><br />

$23.500.000.-, el contrato en cuestión, es en base a cobros por puntos <strong>de</strong> red<br />

conectados <strong>al</strong> sistema <strong>de</strong> agenda médica, durante un mes completo, lo que se traduce<br />

en distintos v<strong>al</strong>ores cobrados mensu<strong>al</strong>mente.<br />

Sobre el particular, esa autoridad cita como<br />

respuesta, el Ord. N° 1.222/ING N° 6157, <strong>de</strong> 12 <strong>de</strong> agosto <strong>de</strong> 20<strong>11</strong>, <strong>de</strong> la directora <strong>de</strong><br />

s<strong>al</strong>ud, en que informa que la <strong>de</strong>terminación <strong>de</strong>l v<strong>al</strong>or a pagar por estos servicios se<br />

encuentra establecido en la cláusula segunda <strong>de</strong>l contrato emanado <strong>de</strong> la licitación<br />

pública, <strong>de</strong> 22 <strong>de</strong> octubre <strong>de</strong> 2007, la cu<strong>al</strong> consi<strong>de</strong>ra un monto <strong>de</strong> 1,43 UF por usuario,<br />

lo que hace una estimación promedio mensu<strong>al</strong> <strong>de</strong> $ 4.700.000.- por un período <strong>de</strong> 5<br />

meses.<br />

Conforme a los nuevos antece<strong>de</strong>ntes<br />

proporcionados, se da por superada la observación formulada, dado que se aclaró la<br />

diferencia establecida.<br />

Por otra parte, se <strong>de</strong>terminó que los pagos no<br />

se ajustaron a los plazos estipulados en el oficio circular N° 23, <strong>de</strong> 2006, <strong>de</strong>l Ministerio<br />

<strong>de</strong> Hacienda, puesto que entre la recepción <strong>de</strong> la factura y el pago efectivo, existe un<br />

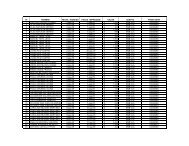

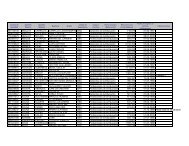

retraso <strong>de</strong> más <strong>de</strong> 30 días. El <strong>de</strong>t<strong>al</strong>le se presenta a continuación:<br />

Egreso<br />

N°<br />

Fecha <strong>de</strong><br />

pago<br />

Factura<br />

N°<br />

Recepción<br />

factura<br />

Monto<br />

$<br />

Mes <strong>de</strong>l servicio<br />

81-387 26/04/2010 12607 04/02/2010 4.267.264 Enero 2010<br />

12647 Sin timbre 3.889.133 Febrero 2010<br />

81-1.350 23/09/2010 12685 05/04/2010 4.143.800 Marzo 2010<br />

12722 03/06/2010 4.872.100 Abril 2010<br />

12759 03/06/2010 5.071.986 Mayo 2010